Việc điều chỉnh tiểu mục nộp thuế là một phần quan trọng trong việc đảm bảo sự chính xác và tuân thủ quy định thuế của doanh nghiệp. Công văn điều chỉnh tiểu mục nộp thuế hướng dẫn cụ thể cho doanh nghiệp thực hiện các thay đổi cần thiết một cách hiệu quả. Bài viết này của Kế toán Kiểm toán Thuế ACC sẽ cung cấp mẫu công văn điều chỉnh tiểu mục nộp thuế mới nhất, cùng xem qua nhé!

1. Mẫu công văn điều chỉnh tiểu mục nộp thuế là gì?

Mẫu công văn điều chỉnh tiểu mục nộp thuế là văn bản được sử dụng để thông báo cho cơ quan thuế về việc thay đổi thông tin về tiểu mục nộp thuế của doanh nghiệp. Việc điều chỉnh tiểu mục nộp thuế có thể xảy ra do một số nguyên nhân như doanh nghiệp thay đổi ngành nghề kinh doanh, địa điểm kinh doanh, hình thức tổ chức, hợp nhất, chia tách, sáp nhập hoặc các lý do khác theo quy định của pháp luật.

Nội dung cơ bản của công văn điều chỉnh tiểu mục nộp thuế:

- Thông tin doanh nghiệp: Tên, mã số thuế, địa chỉ, số điện thoại.

- Cơ quan thuế quản lý: Tên chi cục thuế/quản lý thuế trực tiếp.

- Nội dung điều chỉnh:

- Tiểu mục đã nộp thuế trước đó.

- Tiểu mục cần điều chỉnh.

- Lý do điều chỉnh.

- Cam kết và đề nghị: Xác nhận thông tin cung cấp là chính xác và đề nghị cơ quan thuế điều chỉnh theo quy định.

- Chữ ký và đóng dấu của đại diện doanh nghiệp.

2. Mẫu công văn điều chỉnh tiểu mục nộp thuế mới nhất

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

THƯ TRA SOÁT

V/v: Điều chỉnh tiểu mục nộp thuế

Kính gửi:

Tên cá nhân/ đơn vị:

Mã số thuế:

Địa chỉ:

Quận/ huyện: Tỉnh , TP:

Thực hiện nộp tiền vào NSNN bằng hình thức:

Tiền mặt Chuyển khoản Nộp thuế điện tử

Đã được NH/KBNN: trích TK số( nếu có)

Để nộp vào NSNN theo: TK thu NSNN TK thu hồi hoàn thuế GTGT

Số tiền:……………. vào tài khoản của KBNN:…….. Tỉnh, TP:

mở ngân hàng ủy nhiệm thu:……….. Ngày thực hiện giao dịch

Nội dung sai sót:

Nội dung đề nghị điều chỉnh:

Đính kèm (chứng từ/ tài liệu):

Kính đề nghị:………………………………………………………. xem xét, giải quyết./.

…..,Ngày….tháng….năm….

CÁ NHÂN/ ĐƠN VỊ ĐỀ NGHỊ

(Ký, ghi họ tên, đóng dấu (nếu có))

Các bạn có thể tải Mẫu công văn điều chỉnh tiểu mục nộp thuế tại đây.

3. Hướng dẫn điền công văn điều chỉnh tiểu mục nộp thuế

Khi điền thư rà soát để yêu cầu điều chỉnh tiểu mục nộp thuế, bạn cần tuân theo các hướng dẫn sau:

- Kính gửi: Điền tên cơ quan hoặc đơn vị nhận công văn điều chỉnh, ví dụ: Cục Thuế tỉnh [Tên tỉnh] hoặc Ngân hàng Nhà nước Chi nhánh [Tên chi nhánh].

- Tên cá nhân/đơn vị: Ghi rõ tên cá nhân hoặc đơn vị yêu cầu điều chỉnh.

- Mã số thuế: Điền mã số thuế của cá nhân hoặc đơn vị.

- Địa chỉ: Cung cấp địa chỉ trụ sở chính của cá nhân hoặc đơn vị, bao gồm số nhà, đường, quận/huyện, và tỉnh/thành phố.

- Thực hiện nộp tiền vào NSNN bằng hình thức: Tích chọn vào hình thức phù hợp: Tiền mặt, Chuyển khoản, hoặc Nộp thuế điện tử.

- Đã được NH/KBNN: Ghi tên ngân hàng hoặc Kho bạc Nhà nước đã thực hiện giao dịch và số tài khoản nếu có.

- Số tiền: Điền số tiền đã nộp vào tài khoản của Kho bạc Nhà nước hoặc ngân hàng, và thông tin tài khoản nơi số tiền được chuyển đến.

- Nội dung sai sót: Mô tả chi tiết về sai sót cần điều chỉnh, bao gồm thông tin cụ thể về lỗi trong tiểu mục nộp thuế.

- Nội dung đề nghị điều chỉnh: Nêu rõ những thay đổi cần thiết để điều chỉnh sai sót đã mô tả ở trên.

- Đính kèm (chứng từ/tài liệu): Liệt kê các chứng từ hoặc tài liệu đi kèm hỗ trợ yêu cầu điều chỉnh.

- Kính đề nghị: Ghi rõ yêu cầu của bạn, ví dụ: “Kính đề nghị cơ quan xem xét và giải quyết yêu cầu điều chỉnh.”

- Ngày, tháng, năm: Điền ngày, tháng, năm lập công văn.

- CÁ NHÂN/ ĐƠN VỊ ĐỀ NGHỊ: Ký tên, ghi họ tên, và đóng dấu (nếu có) của cá nhân hoặc đại diện đơn vị.

>>>>> Tìm hiểu Mã tiểu mục thuế nhập khẩu – Tiểu mục 1901 để biết thêm thông tin.

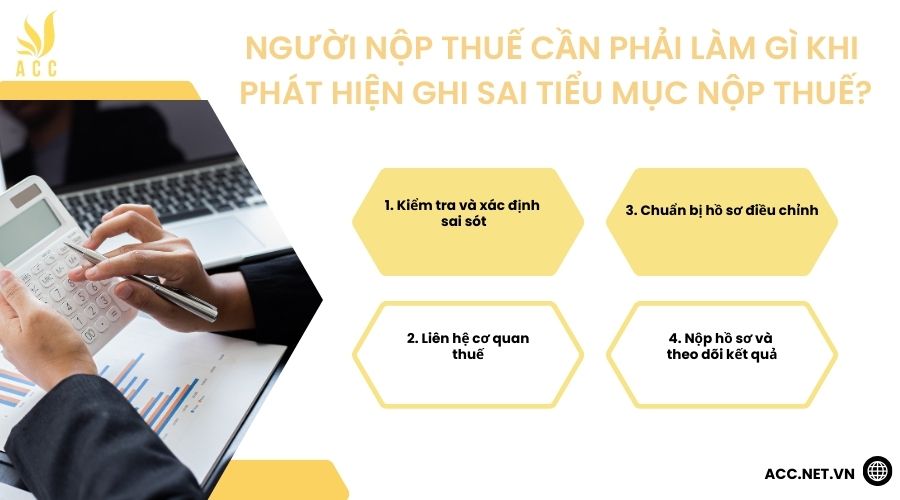

4. Người nộp thuế cần phải làm gì khi phát hiện ghi sai tiểu mục nộp thuế?

Khi phát hiện sai sót về tiểu mục nộp thuế, cần thực hiện các bước sau để điều chỉnh kịp thời và tránh ảnh hưởng đến nghĩa vụ thuế:

1. Kiểm tra và xác định sai sót

- Rà soát lại chứng từ nộp thuế, giấy nộp tiền vào ngân sách nhà nước để xác định lỗi sai.

- Kiểm tra mã tiểu mục theo danh mục mã số ngân sách do Bộ Tài chính ban hành.

2. Liên hệ cơ quan thuế

- Chủ động liên hệ với cơ quan thuế quản lý trực tiếp để thông báo về sai sót.

- Nhận hướng dẫn chi tiết về thủ tục điều chỉnh.

3. Chuẩn bị hồ sơ điều chỉnh

Hồ sơ gửi cơ quan thuế thường bao gồm:

- Thư tra soát (Mẫu C1-11/NS) – ban hành theo Thông tư số 84/2016/TT-BTC.

- Công văn đề nghị điều chỉnh (nếu cơ quan thuế yêu cầu).

- Bản sao chứng từ nộp thuế có thông tin sai cần điều chỉnh.

4. Nộp hồ sơ và theo dõi kết quả

- Gửi hồ sơ trực tiếp tại cơ quan thuế hoặc Kho bạc Nhà nước.

- Theo dõi quá trình xử lý và xác nhận từ cơ quan thuế để đảm bảo điều chỉnh hoàn tất.

Lưu ý về tiền phạt chậm nộp:

- Theo Luật Quản lý thuế 2019 và Nghị định 126/2020/NĐ-CP, mức phạt chậm nộp là 0,03%/ngày trên số tiền thuế chậm nộp.

- Nếu tiền thuế đã được nộp đúng hạn nhưng chỉ sai tiểu mục, có thể không bị tính phạt. Tuy nhiên, việc điều chỉnh cần thực hiện kịp thời để tránh ảnh hưởng đến nghĩa vụ thuế của doanh nghiệp.

>>>> Xem thêm Tiểu mục 1051 – Thuế thu nhập doanh nghiệp của các đơn vị hạch toán toàn ngành tại đây bạn nhé!

5. Một số câu hỏi liên quan

Thời gian xử lý công văn điều chỉnh tiểu mục nộp thuế thường mất bao lâu?

Thời gian xử lý công văn điều chỉnh tiểu mục nộp thuế có thể khác nhau tùy vào cơ quan tiếp nhận và tính chất của sai sót. Thông thường, việc xử lý có thể mất từ vài ngày đến vài tuần, và bạn nên liên hệ với cơ quan để theo dõi tiến trình.

Nếu không có chứng từ liên quan, có thể nộp công văn điều chỉnh tiểu mục nộp thuế không?

Việc nộp công văn điều chỉnh tiểu mục nộp thuế không có chứng từ liên quan có thể gặp khó khăn trong việc xử lý. Chứng từ hỗ trợ là cần thiết để xác minh và chứng minh nội dung điều chỉnh, giúp cơ quan tiếp nhận xử lý yêu cầu nhanh chóng và chính xác.

Công văn điều chỉnh tiểu mục nộp thuế cần được gửi đến cơ quan nào?

Công văn điều chỉnh tiểu mục nộp thuế cần được gửi đến cơ quan thuế quản lý trực tiếp hoặc ngân hàng/Kho bạc Nhà nước đã thực hiện giao dịch nộp thuế. Điều này đảm bảo việc điều chỉnh được xem xét và xử lý đúng nơi có thẩm quyền.

Hy vọng bài viết trên của ACC có thể cung cấp cho bạn những thông tin cần thiết về mẫu công văn điều chỉnh tiểu mục nộp thuế mới nhât và các thông tin liên quan. Nếu còn bất kỳ điều gì thắc mắc, hãy liên hệ với chúng tôi để được giải đáp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN