Mẫu bản thuyết minh báo cáo tài chính là một tài liệu mô tả và giải thích các thông tin quan trọng trong báo cáo tài chính của một tổ chức hoặc doanh nghiệp. Thường được tạo ra bởi bộ phận kế toán hoặc tài chính của công ty, mẫu này thường đi kèm với báo cáo tài chính chính thức và giúp người đọc hiểu rõ hơn về nội dung của báo cáo. Dưới đây ACC sin cung cấp Mẫu bản thuyết minh báo cáo tài chính theo TT 200 và TT 1133

1. Báo cáo tài chính là gì?

Báo cáo tài chính là một tài liệu quan trọng trong lĩnh vực kế toán và tài chính, mô tả và tổng hợp các thông tin về tình hình tài chính và hoạt động kinh doanh của một tổ chức, doanh nghiệp hoặc cá nhân trong một khoảng thời gian nhất định. Báo cáo tài chính thường được chuẩn bị và công bố theo các tiêu chuẩn kế toán quốc tế hoặc quốc gia để đảm bảo tính minh bạch và đáng tin cậy.

Báo cáo tài chính bao gồm các phần chính sau:

- Báo cáo lợi nhuận: Tóm tắt doanh thu, chi phí và lợi nhuận trong một khoảng thời gian nhất định, thường là một năm tài chính.

- Báo cáo tình hình tài sản và nợ: Liệt kê tài sản (như tiền mặt, tài sản cố định) và nợ (như nợ phải trả, vay nợ) của tổ chức tại một điểm thời gian cụ thể.

- Báo cáo lưu chuyển tiền tệ: Mô tả các luồng tiền mặt vào và ra khỏi tổ chức trong khoảng thời gian đó.

- Chú thích và phụ lục: Cung cấp thông tin chi tiết và giải thích về các số liệu trong báo cáo, cũng như thông tin bổ sung.

Báo cáo tài chính cung cấp thông tin quan trọng cho các bên liên quan như cổ đông, ngân hàng, nhà đầu tư và cơ quan quản lý để đánh giá hiệu suất tài chính và khả năng sinh lời của tổ chức hoặc doanh nghiệp.

2. Mẫu bản thuyết minh báo cáo tài chính hiện hành

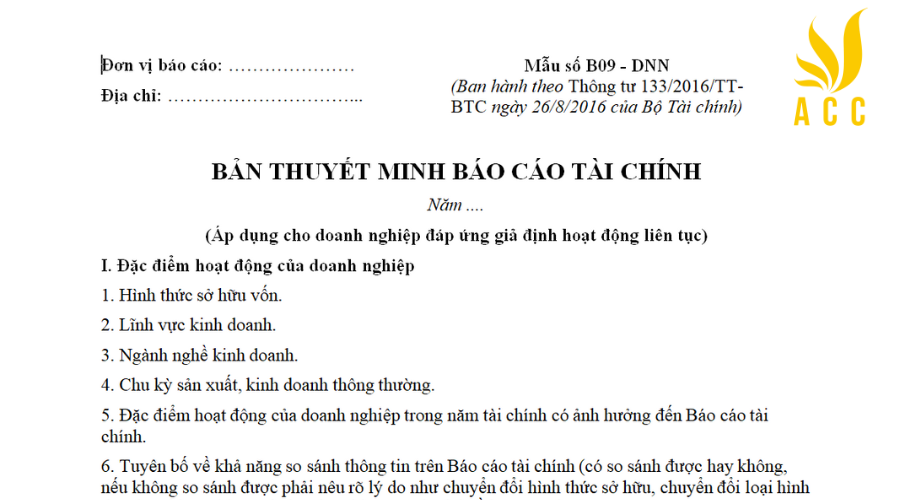

2.1 Mẫu bản thuyết minh báo cáo tài chính theo TT 133

Tải: thuyet-minh-bao-cao-tai-chinh-TT-133

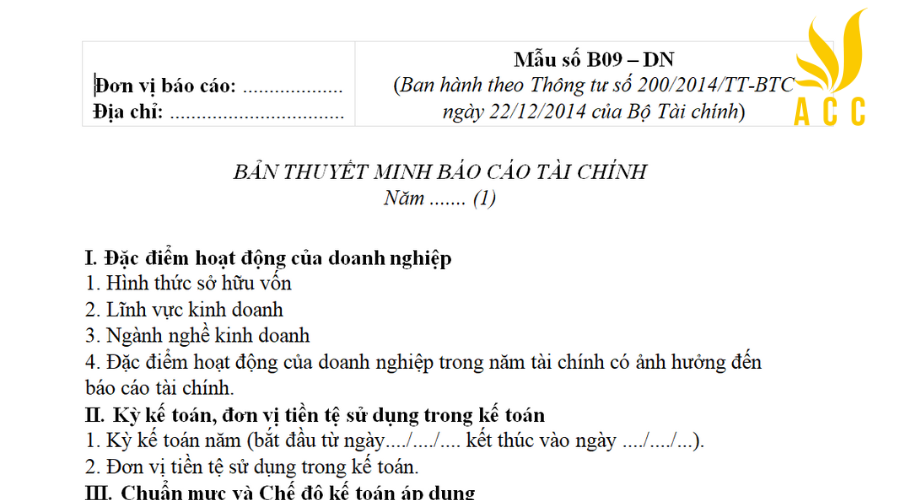

2.2 Mẫu bản thuyết minh báo cáo tài chính theo TT 200

Tải: mau-thuyet-minh-bao-cao-tai-chinh-TT-200

3. Hướng dẫn điền chi tiết Mẫu thuyết minh báo cáo tài chính

Mẫu thuyết minh báo cáo tài chính (TMBC) là phần không thể thiếu trong bộ báo cáo tài chính (BCTC) của doanh nghiệp, cung cấp thông tin chi tiết về tình hình tài chính, hoạt động kinh doanh và dòng tiền của doanh nghiệp trong kỳ báo cáo. Việc lập TMBC theo đúng quy định sẽ giúp người đọc hiểu rõ hơn về BCTC và đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp.

Dưới đây là hướng dẫn chi tiết điền TMBC theo Thông tư 200/2014/TT-BTC:

Trang tiêu đề:

- Tên doanh nghiệp: Ghi rõ tên đầy đủ của doanh nghiệp theo Giấy chứng nhận đăng ký kinh doanh.

- Kỳ báo cáo: Ghi rõ kỳ báo cáo tài chính (thường là năm tài chính).

- Đơn vị tính: Ghi rõ đơn vị tính được sử dụng trong TMBC (thường là đồng Việt Nam).

Phần I: Giới thiệu về doanh nghiệp

Giới thiệu chung: Nêu tóm tắt về ngành nghề kinh doanh chính của doanh nghiệp. Nêu các sự kiện quan trọng ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo (nếu có).

Giải thích về chính sách kế toán: Nêu rõ các chính sách kế toán áp dụng cho từng khoản mục trong BCTC. Giải thích các giả định và ước tính quan trọng được sử dụng trong lập BCTC.

Phần II: Phân tích chi tiết các khoản mục trong Bảng cân đối kế toán

Tài sản: Phân tích chi tiết từng khoản tài sản trong Bảng cân đối kế toán, bao gồm:

- Nguồn gốc hình thành tài sản.

- Phương pháp tính giá trị tài sản.

- Tình trạng và khả năng sử dụng của tài sản.

- Nêu rõ các khoản dự phòng và các khoản trích lập khác liên quan đến tài sản.

Nợ phải trả: Phân tích chi tiết từng khoản nợ phải trả trong Bảng cân đối kế toán, bao gồm:

- Nguồn gốc hình thành khoản nợ.

- Lãi suất và các điều khoản thanh toán của khoản nợ.

- Khả năng thanh toán của khoản nợ.

- Nêu rõ các khoản dự phòng và các khoản trích lập khác liên quan đến nợ phải trả.

Vốn chủ sở hữu: Phân tích chi tiết từng khoản vốn chủ sở hữu trong Bảng cân đối kế toán, bao gồm:

- Nguồn gốc hình thành vốn chủ sở hữu.

- Quyền lợi của chủ sở hữu đối với vốn chủ sở hữu.

- Thay đổi vốn chủ sở hữu trong kỳ báo cáo.

Phần III: Phân tích chi tiết các khoản mục trong Báo cáo kết quả hoạt động kinh doanh

Doanh thu: Phân tích chi tiết nguồn gốc hình thành doanh thu theo từng sản phẩm, dịch vụ. Nêu rõ các chính sách về công nhận doanh thu. Giải thích các khoản điều chỉnh doanh thu (nếu có).

Giá vốn hàng bán: Phân tích chi tiết cấu thành giá vốn hàng bán theo từng sản phẩm, dịch vụ. Nêu rõ phương pháp tính giá vốn hàng bán.

Lợi nhuận gộp: Tính toán và giải thích lợi nhuận gộp của doanh nghiệp.

Chi phí: Phân tích chi tiết từng khoản chi phí theo nhóm chi phí (chi phí bán hàng, chi phí quản lý, chi phí tài chính,…). Nêu rõ phương pháp phân bổ chi phí.

Lợi nhuận trước thuế: Tính toán và giải thích lợi nhuận trước thuế của doanh nghiệp.

Thuế thu nhập doanh nghiệp: Tính toán thuế thu nhập doanh nghiệp phải nộp của doanh nghiệp.

Lợi nhuận sau thuế: Tính toán và giải thích lợi nhuận sau thuế của doanh nghiệp.

Phần IV: Phân tích chi tiết các khoản mục trong Báo cáo lưu chuyển tiền tệ

Hoạt động kinh doanh: Phân tích chi tiết dòng tiền thu nhập từ hoạt động kinh doanh, bao gồm:

- Doanh thu thu được bằng tiền mặt.

- Thu hồi các khoản phải thu.

- Thanh toán các khoản phải trả.

Hoạt động đầu tư: Phân tích chi tiết dòng tiền thu nhập từ hoạt động đầu tư, bao gồm:

- Thu nhập từ cổ tức, lãi vay.

- Thanh toán mua sắm tài sản cố định, tài sản vô hình.

- Thu hồi vốn đầu tư.

Hoạt động tài chính: Phân tích chi tiết dòng tiền thu nhập từ hoạt động tài chính, bao gồm:

- Thu nhập từ lãi vay.

- Thanh toán lãi vay.

- Thu nhập từ đầu tư tài chính.

- Thanh toán cổ tức.

- Tăng/giảm tiền mặt và các khoản tương đương tiền mặt.

Phần V: Các thông tin bổ sung

Sự kiện quan trọng sau ngày báo cáo: Nêu rõ các sự kiện quan trọng ảnh hưởng đến tình hình tài chính của doanh nghiệp sau ngày báo cáo.

Cam kết và nghĩa vụ: Nêu rõ các cam kết và nghĩa vụ quan trọng của doanh nghiệp (nếu có).

Thông tin về các bên liên quan: Nêu rõ thông tin về các bên liên quan chính của doanh nghiệp (như chủ nợ, chủ sở hữu,…).

Phân khúc thông tin: Nêu rõ thông tin về các phân khúc hoạt động kinh doanh của doanh nghiệp (nếu có).

Ký và đóng dấu

TMBC phải được ký bởi người đại diện theo pháp luật của doanh nghiệp và trưởng bộ phận kế toán.

TMBC phải được đóng dấu tròn của doanh nghiệp.

4. Nguyên tắc lập bản thuyết minh báo cáo tài chính

Theo Thông tư 200/2014/TT-BTC quy định về Hệ thống báo cáo tài chính, thuyết minh báo cáo tài chính được lập dựa trên các nguyên tắc sau:

Thông tin đầy đủ, trung thực: Thuyết minh báo cáo tài chính phải cung cấp đầy đủ thông tin cần thiết để người đọc hiểu rõ về tình hình tài chính, hoạt động kinh doanh và dòng tiền của doanh nghiệp trong kỳ báo cáo.

Thông tin được trình bày trong thuyết minh phải trung thực, khách quan và phản ánh đúng bản chất các hoạt động kinh doanh của doanh nghiệp.

Thông tin rõ ràng, dễ hiểu: Thuyết minh báo cáo tài chính cần được trình bày một cách rõ ràng, dễ hiểu, sử dụng ngôn ngữ phù hợp và logic. Các thuật ngữ chuyên ngành cần được giải thích rõ ràng để người đọc không chuyên môn cũng có thể hiểu được.

Thông tin có liên quan: Thuyết minh báo cáo tài chính chỉ nên tập trung vào các thông tin có liên quan trực tiếp đến tình hình tài chính, hoạt động kinh doanh và dòng tiền của doanh nghiệp trong kỳ báo cáo. Các thông tin không liên quan hoặc ít quan trọng nên được lược bỏ để tránh làm rối mắt người đọc.

Thông tin được sắp xếp hợp lý: Thuyết minh báo cáo tài chính cần được sắp xếp theo một trình tự hợp lý, logic để người đọc dễ dàng theo dõi và tra cứu thông tin. Các mục nội dung trong thuyết minh cần được đánh số thứ tự rõ ràng và có tiêu đề phù hợp.

Thông tin được so sánh: Thuyết minh báo cáo tài chính nên so sánh các số liệu của kỳ báo cáo hiện tại với các số liệu của các kỳ báo cáo trước đây để giúp người đọc đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp theo thời gian. Việc so sánh có thể được thực hiện dưới dạng bảng biểu, biểu đồ hoặc các giải thích cụ thể.

Ngoài ra, thuyết minh báo cáo tài chính cũng cần tuân thủ các quy định sau:

Thuyết minh báo cáo tài chính phải được lập bằng tiếng Việt.

Thuyết minh báo cáo tài chính cần được ký bởi người đại diện theo pháp luật của doanh nghiệp và trưởng bộ phận kế toán.

Thuyết minh báo cáo tài chính phải được nộp kèm theo báo cáo tài chính.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn