Luật kiểm toán độc lập là một văn bản pháp luật quy định về hoạt động kiểm toán độc lập tại Việt Nam. Vậy nên, hãy cùng Kế toán Kiểm toán Thuế ACC tìm hiểu về luật kiểm toán độc lập cập nhật mới nhất để nắm bắt các thông tin hữu ích nhé!

1. Luật kiểm toán độc lập là gì ?

Luật kiểm toán độc lập là văn bản pháp luật quy định về hoạt động kiểm toán độc lập tại Việt Nam. Luật này được Quốc hội thông qua vào ngày 29/3/2011 và có hiệu lực từ 1/7/2011.

Nội dung chính của Luật kiểm toán độc lập

Luật kiểm toán độc lập quy định các vấn đề quan trọng như tiêu chuẩn và quy trình kiểm toán, quyền và nghĩa vụ của kiểm toán viên, trách nhiệm của doanh nghiệp và cơ quan quản lý nhà nước về kiểm toán. Đây là những nội dung cốt lõi nhằm đảm bảo hoạt động kiểm toán diễn ra minh bạch, khách quan và tuân thủ pháp luật.

Tiêu chuẩn và quy trình kiểm toán độc lập

Tiêu chuẩn kiểm toán độc lập bao gồm những quy định bắt buộc mà kiểm toán viên phải tuân theo khi thực hiện kiểm toán báo cáo tài chính. Các tiêu chuẩn này đảm bảo việc đánh giá báo cáo tài chính được thực hiện một cách chính xác, khách quan và đáng tin cậy.

Quy trình kiểm toán độc lập là tập hợp các bước thực hiện kiểm toán, từ việc thu thập, phân tích dữ liệu đến đưa ra ý kiến kiểm toán. Việc tuân thủ quy trình này giúp kiểm toán viên đảm bảo chất lượng và độ tin cậy của kết quả kiểm toán.

Cơ quan quản lý nhà nước về kiểm toán độc lập

Bộ Tài chính có vai trò ban hành các quy định về kiểm toán độc lập, cấp và thu hồi giấy phép kiểm toán, đồng thời thực hiện thanh tra, kiểm tra hoạt động kiểm toán nhằm đảm bảo tuân thủ pháp luật.

Ủy ban Chứng khoán Nhà nước chịu trách nhiệm quy định tiêu chuẩn kiểm toán đối với các doanh nghiệp niêm yết trên thị trường chứng khoán. Ngoài ra, cơ quan này còn tổ chức các kỳ thi và cấp chứng chỉ cho kiểm toán viên độc lập, đảm bảo đội ngũ kiểm toán viên có trình độ chuyên môn cao.

Vai trò của Luật kiểm toán độc lập

Luật kiểm toán độc lập góp phần nâng cao tính minh bạch của báo cáo tài chính, bảo vệ quyền lợi của các bên liên quan và tăng cường niềm tin vào thị trường tài chính. Việc tuân thủ đúng các quy định trong Luật giúp doanh nghiệp và kiểm toán viên đảm bảo hoạt động kiểm toán diễn ra hiệu quả, đúng pháp luật, từ đó góp phần ổn định và phát triển nền kinh tế.

2. Mục đích của luật kiểm toán độc lập

Luật kiểm toán độc lập được ban hành nhằm đảm bảo tính trung thực và đáng tin cậy của thông tin tài chính, góp phần bảo vệ quyền lợi của các bên liên quan, bao gồm nhà đầu tư, ngân hàng và cơ quan quản lý.

– Tăng cường tính minh bạch của thông tin tài chính

Luật quy định kiểm toán viên độc lập phải đáp ứng các tiêu chuẩn chuyên môn, đạo đức và tài chính để đảm bảo tính khách quan trong đánh giá báo cáo tài chính. Điều này giúp doanh nghiệp cung cấp thông tin chính xác, minh bạch, góp phần nâng cao niềm tin của nhà đầu tư và các bên liên quan.

– Bảo vệ quyền lợi của các bên liên quan

Thông tin tài chính có vai trò quan trọng đối với các quyết định kinh tế:

- Nhà đầu tư dựa vào báo cáo tài chính để đánh giá khả năng sinh lời của doanh nghiệp.

- Ngân hàng sử dụng thông tin tài chính để xác định khả năng trả nợ của doanh nghiệp.

- Cơ quan quản lý giám sát hoạt động kinh doanh nhằm đảm bảo tuân thủ pháp luật.

Việc kiểm toán giúp phát hiện và ngăn chặn các sai sót, gian lận trong kế toán, đảm bảo quyền lợi của các bên liên quan.

– Thúc đẩy sự phát triển của thị trường vốn

Một thị trường vốn phát triển bền vững đòi hỏi thông tin tài chính chính xác và đáng tin cậy. Luật kiểm toán độc lập giúp đảm bảo chất lượng báo cáo tài chính, từ đó nâng cao niềm tin của nhà đầu tư, khuyến khích dòng vốn đầu tư vào doanh nghiệp và nền kinh tế.

– Tạo môi trường kinh doanh lành mạnh

Việc thiếu minh bạch trong thông tin tài chính có thể dẫn đến gian lận, lừa đảo, gây mất niềm tin và làm suy yếu môi trường kinh doanh. Luật kiểm toán độc lập góp phần ngăn chặn các hành vi gian lận, giúp doanh nghiệp tuân thủ quy định pháp luật và tạo lập một môi trường kinh doanh công bằng, cạnh tranh lành mạnh.

>>> Tham khảo Luật về kế toán bán hàng theo thông tư 200 và 133

3. Các tiêu chuẩn và quy trình của luật kiểm toán độc lập

Luật kiểm toán độc lập quy định các tiêu chuẩn và quy trình nhằm đảm bảo chất lượng và tính minh bạch trong hoạt động kiểm toán. Các quy định này được nêu trong các văn bản pháp luật như:

- Luật Kiểm Toán Độc Lập năm 2011

- Nghị định số 129/2012/NĐ-CP hướng dẫn thi hành một số điều của Luật Kiểm Toán Độc Lập

- Thông tư số 214/2012/TT-BTC hướng dẫn chi tiết các quy định liên quan

Tiêu chuẩn đạo đức nghề nghiệp của kiểm toán viên độc lập

Kiểm toán viên phải tuân thủ các nguyên tắc đạo đức nghề nghiệp nhằm đảm bảo tính minh bạch và khách quan trong quá trình kiểm toán, bao gồm:

- Tính khách quan: Đảm bảo độc lập về tư tưởng, hành động và tài chính.

- Tính chuyên nghiệp: Có trình độ chuyên môn, kinh nghiệm và kỹ năng cần thiết.

- Tính bảo mật: Giữ bí mật các thông tin tiếp cận trong quá trình kiểm toán.

- Tính trung thực và cẩn trọng: Đưa ra đánh giá trung thực, chính xác và hợp lý.

Tiêu chuẩn kiểm toán

Tiêu chuẩn kiểm toán quy định các yêu cầu về chất lượng và tính hợp lý của báo cáo kiểm toán, bao gồm:

- Tiêu chuẩn kiểm toán chung

- Trách nhiệm của kiểm toán viên

- Lập kế hoạch và thực hiện kiểm toán

- Lập báo cáo kiểm toán

Tiêu chuẩn kiểm toán chuyên biệt

- Kiểm toán báo cáo tài chính tổng hợp

- Kiểm toán báo cáo tài chính riêng lẻ

- Kiểm toán báo cáo quản trị

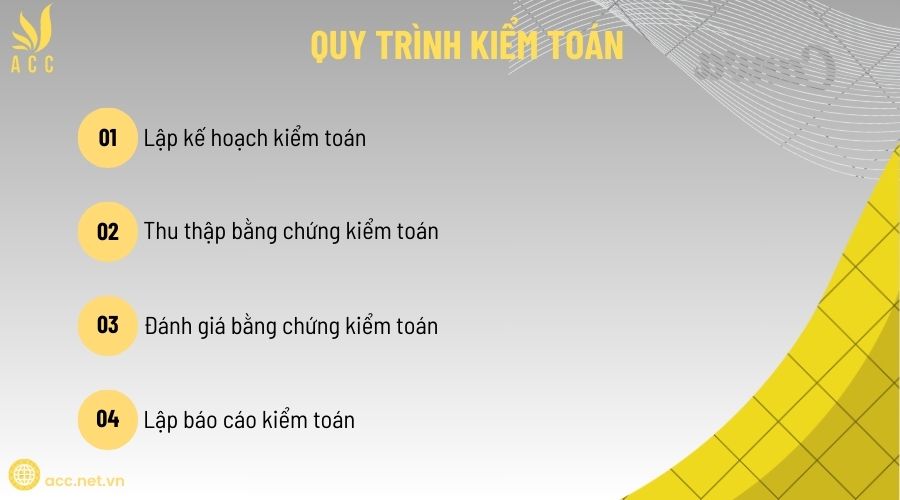

Quy trình kiểm toán

Quy trình kiểm toán bao gồm các bước giúp kiểm toán viên thu thập và đánh giá bằng chứng kiểm toán nhằm đưa ra ý kiến về báo cáo tài chính:

- Lập kế hoạch kiểm toán:

Lập kế hoạch kiểm toán là bước đầu tiên nhằm xác định phạm vi, mục tiêu và phương pháp kiểm toán để đảm bảo quá trình kiểm toán diễn ra hiệu quả. Ở giai đoạn này, kiểm toán viên xác định phạm vi kiểm toán, có thể là toàn bộ báo cáo tài chính hoặc chỉ tập trung vào các phần có rủi ro cao. Mục tiêu kiểm toán cũng được thiết lập nhằm đánh giá mức độ trung thực và hợp lý của báo cáo tài chính, phát hiện sai sót hoặc gian lận.

Bên cạnh đó, kiểm toán viên lựa chọn phương pháp kiểm toán phù hợp như kiểm tra chứng từ, phỏng vấn hoặc đối chiếu số liệu. Một kế hoạch kiểm toán chi tiết sẽ giúp tối ưu hóa nguồn lực, bao gồm thời gian, nhân sự và công cụ cần thiết để thực hiện kiểm toán.

- Thu thập bằng chứng kiểm toán:

Sau khi lập kế hoạch, kiểm toán viên bắt đầu thu thập bằng chứng để kiểm tra độ chính xác và hợp lý của báo cáo tài chính. Một trong những phương pháp quan trọng là kiểm tra tài liệu, bao gồm đối chiếu sổ sách kế toán, hợp đồng, hóa đơn với các báo cáo tài chính để đảm bảo tính nhất quán.

Ngoài ra, kiểm toán viên có thể phỏng vấn các cá nhân liên quan như kế toán, ban lãnh đạo để làm rõ các khoản mục tài chính. Việc xác minh số liệu có thể được thực hiện thông qua kiểm kê thực tế, chẳng hạn như xác nhận sự tồn tại của tiền mặt, hàng tồn kho hoặc tài sản cố định. Kiểm toán viên cũng tiến hành phân tích dữ liệu, so sánh số liệu tài chính qua các năm để phát hiện những bất thường có thể ảnh hưởng đến tính chính xác của báo cáo tài chính.

- Đánh giá bằng chứng kiểm toán:

Khi đã thu thập đủ bằng chứng, kiểm toán viên tiến hành đánh giá để xác định mức độ tin cậy của thông tin tài chính. Trước tiên, kiểm toán viên kiểm tra tính hợp lệ của các chứng từ kế toán, hợp đồng và báo cáo liên quan. Tính chính xác của số liệu cũng được xem xét bằng cách đối chiếu với hệ thống kế toán và các nguồn thông tin khác.

Việc phát hiện sai sót hoặc gian lận là một phần quan trọng trong quá trình đánh giá. Kiểm toán viên xem xét các dấu hiệu bất thường có thể ảnh hưởng đến tính minh bạch của báo cáo tài chính. Ngoài ra, mức độ rủi ro cũng được đánh giá để xác định khả năng sai sót trọng yếu, từ đó đưa ra những biện pháp kiểm toán phù hợp.

- Lập báo cáo kiểm toán:

Báo cáo kiểm toán là tài liệu tổng hợp kết quả kiểm toán và đưa ra ý kiến về báo cáo tài chính của đơn vị được kiểm toán. Báo cáo này bao gồm các nội dung như phạm vi kiểm toán, phương pháp thực hiện và các phát hiện quan trọng.

Kết luận kiểm toán là phần quan trọng nhất của báo cáo, thể hiện ý kiến của kiểm toán viên về mức độ trung thực và hợp lý của báo cáo tài chính. Có bốn loại ý kiến kiểm toán thường gặp: ý kiến chấp nhận toàn phần khi báo cáo tài chính không có sai sót trọng yếu; ý kiến chấp nhận có ngoại trừ nếu có một số vấn đề nhưng không ảnh hưởng lớn; ý kiến không chấp nhận khi báo cáo có sai sót nghiêm trọng; và ý kiến từ chối nếu không đủ bằng chứng để kết luận.

Việc tuân thủ các tiêu chuẩn và quy trình kiểm toán giúp đảm bảo tính minh bạch của thông tin tài chính, nâng cao hiệu quả quản lý vốn đầu tư và bảo vệ quyền lợi của các bên liên quan.

4. Nguyên tắc của luật kiểm toán độc lập

Luật kiểm toán độc lập quy định các nguyên tắc cơ bản của hoạt động kiểm toán độc lập như sau:

- Nguyên tắc độc lập: Kiểm toán viên độc lập phải độc lập về tư tưởng, quan điểm và hành động trong quá trình thực hiện kiểm toán. Kiểm toán viên độc lập không được tham gia vào các hoạt động của đơn vị được kiểm toán, không được nhận bất kỳ khoản thù lao nào từ đơn vị được kiểm toán ngoài khoản thù lao do dịch vụ kiểm toán mang lại.

- Nguyên tắc khách quan: Kiểm toán viên độc lập phải khách quan trong quá trình thực hiện kiểm toán, không được thiên vị hoặc có định kiến đối với đơn vị được kiểm toán. Kiểm toán viên độc lập phải thực hiện kiểm toán theo các chuẩn mực kiểm toán được quy định.

- Nguyên tắc thận trọng: Kiểm toán viên độc lập phải thận trọng trong quá trình thực hiện kiểm toán, không được bỏ qua các rủi ro sai sót trọng yếu. Kiểm toán viên độc lập phải đánh giá một cách hợp lý các bằng chứng kiểm toán thu thập được và đưa ra ý kiến kiểm toán phù hợp với kết quả đánh giá.

- Nguyên tắc chuyên môn nghiệp vụ: Kiểm toán viên độc lập phải có đủ trình độ chuyên môn và kinh nghiệm để thực hiện kiểm toán. Kiểm toán viên độc lập phải thường xuyên cập nhật kiến thức và kỹ năng kiểm toán để đáp ứng được yêu cầu của công việc.

- Nguyên tắc bảo mật thông tin: Kiểm toán viên độc lập phải bảo mật thông tin thu thập được trong quá trình thực hiện kiểm toán. Kiểm toán viên độc lập chỉ được sử dụng thông tin này cho mục đích kiểm toán và phải chịu trách nhiệm về việc bảo mật thông tin.

>>> Tham khảo Nguyên tắc chứng từ kế toán chi tiết

5. Quản lý nhà nước về hoạt động luật kiểm toán độc lập

Quản lý nhà nước về hoạt động kiểm toán độc lập là hoạt động của các cơ quan nhà nước nhằm tổ chức, hướng dẫn, kiểm tra, giám sát việc thực hiện các quy định của pháp luật về kiểm toán độc lập.

Mục tiêu của quản lý nhà nước về hoạt động kiểm toán độc lập là:

- Bảo đảm tính độc lập, khách quan, chất lượng của hoạt động kiểm toán độc lập.

- Tạo môi trường thuận lợi cho hoạt động kiểm toán độc lập phát triển lành mạnh, hiệu quả.

- Bảo vệ quyền và lợi ích hợp pháp của các đối tượng có liên quan đến hoạt động kiểm toán độc lập.

Cơ quan quản lý nhà nước về hoạt động kiểm toán độc lập là Bộ Tài chính. Bộ Tài chính thực hiện quản lý nhà nước về hoạt động kiểm toán độc lập thông qua các nhiệm vụ sau:

- Ban hành văn bản quy phạm pháp luật về kiểm toán độc lập.

- Quản lý hoạt động cấp, thu hồi giấy phép kiểm toán độc lập.

- Quản lý hoạt động kiểm tra, giám sát hoạt động kiểm toán độc lập.

- Giải quyết khiếu nại, tố cáo về hoạt động kiểm toán độc lập.

Ngoài Bộ Tài chính, các cơ quan nhà nước khác có liên quan cũng có trách nhiệm tham gia quản lý nhà nước về hoạt động kiểm toán độc lập, bao gồm:

- Cơ quan quản lý nhà nước về chứng khoán.

- Cơ quan quản lý nhà nước về ngân hàng.

- Cơ quan quản lý nhà nước về bảo hiểm.

- Cơ quan quản lý nhà nước về doanh nghiệp.

- Cơ quan quản lý nhà nước về sở hữu trí tuệ.

Quản lý nhà nước về hoạt động kiểm toán độc lập được thực hiện theo quy định của Luật Kiểm toán độc lập và các văn bản quy phạm pháp luật khác có liên quan.

Một số nội dung cụ thể của quản lý nhà nước về hoạt động kiểm toán độc lập bao gồm:

– Quản lý về điều kiện hành nghề kiểm toán độc lập: Bộ Tài chính quy định về điều kiện hành nghề kiểm toán độc lập, bao gồm:

- Tiêu chuẩn về đạo đức nghề nghiệp.

- Tiêu chuẩn về trình độ chuyên môn, kỹ năng nghề nghiệp.

- Tiêu chuẩn về kinh nghiệm hành nghề.

– Quản lý về cấp, thu hồi giấy phép kiểm toán độc lập: Bộ Tài chính cấp giấy phép kiểm toán độc lập cho các tổ chức kiểm toán độc lập đáp ứng đủ điều kiện hành nghề kiểm toán độc lập. Bộ Tài chính thu hồi giấy phép kiểm toán độc lập đối với các tổ chức kiểm toán độc lập vi phạm pháp luật về kiểm toán độc lập.

– Quản lý về kiểm tra, giám sát hoạt động kiểm toán độc lập: Bộ Tài chính có trách nhiệm kiểm tra, giám sát hoạt động kiểm toán độc lập của các tổ chức kiểm toán độc lập. Các cơ quan nhà nước khác có liên quan cũng có trách nhiệm kiểm tra, giám sát hoạt động kiểm toán độc lập trong phạm vi chức năng, nhiệm vụ của mình.

– Giải quyết khiếu nại, tố cáo về hoạt động kiểm toán độc lập: Bộ Tài chính có trách nhiệm giải quyết khiếu nại, tố cáo về hoạt động kiểm toán độc lập theo quy định của pháp luật.

6. Câu hỏi thường gặp

Luật Kiểm toán độc lập 2011 có quy định về việc cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán không?

Có. Luật quy định về việc cấp, thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán.

Luật Kiểm toán độc lập 2011 có quy định về việc hợp tác quốc tế trong lĩnh vực kiểm toán không?

Có. Luật đề cập đến việc hợp tác quốc tế trong hoạt động kiểm toán độc lập.

Luật Kiểm toán độc lập có áp dụng cho cả kiểm toán doanh nghiệp nhà nước và tư nhân không?

Trả lời: Có. Luật áp dụng cho tất cả các tổ chức kiểm toán, bao gồm cả doanh nghiệp nhà nước và tư nhân.

Trên đây là một số thông tin về luật kiểm toán độc lập. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN