Giá vốn hàng bán là vấn đề rất quan trọng ảnh hưởng đến mọi doanh nghiệp. Bởi vì chỉ cần hiểu được giá vốn hàng bán và cách tính toán giá vốn hàng bán là có thể giúp việc điều hành doanh nghiệp trở nên dễ dàng hơn và mang lại nhiều lợi nhuận hơn. Hãy cùng Kế toán Kiểm toán Thuế ACC tìm hiểu phương pháp ghi sổ kế toán giá vốn hàng bán trong bài viết dưới đây.

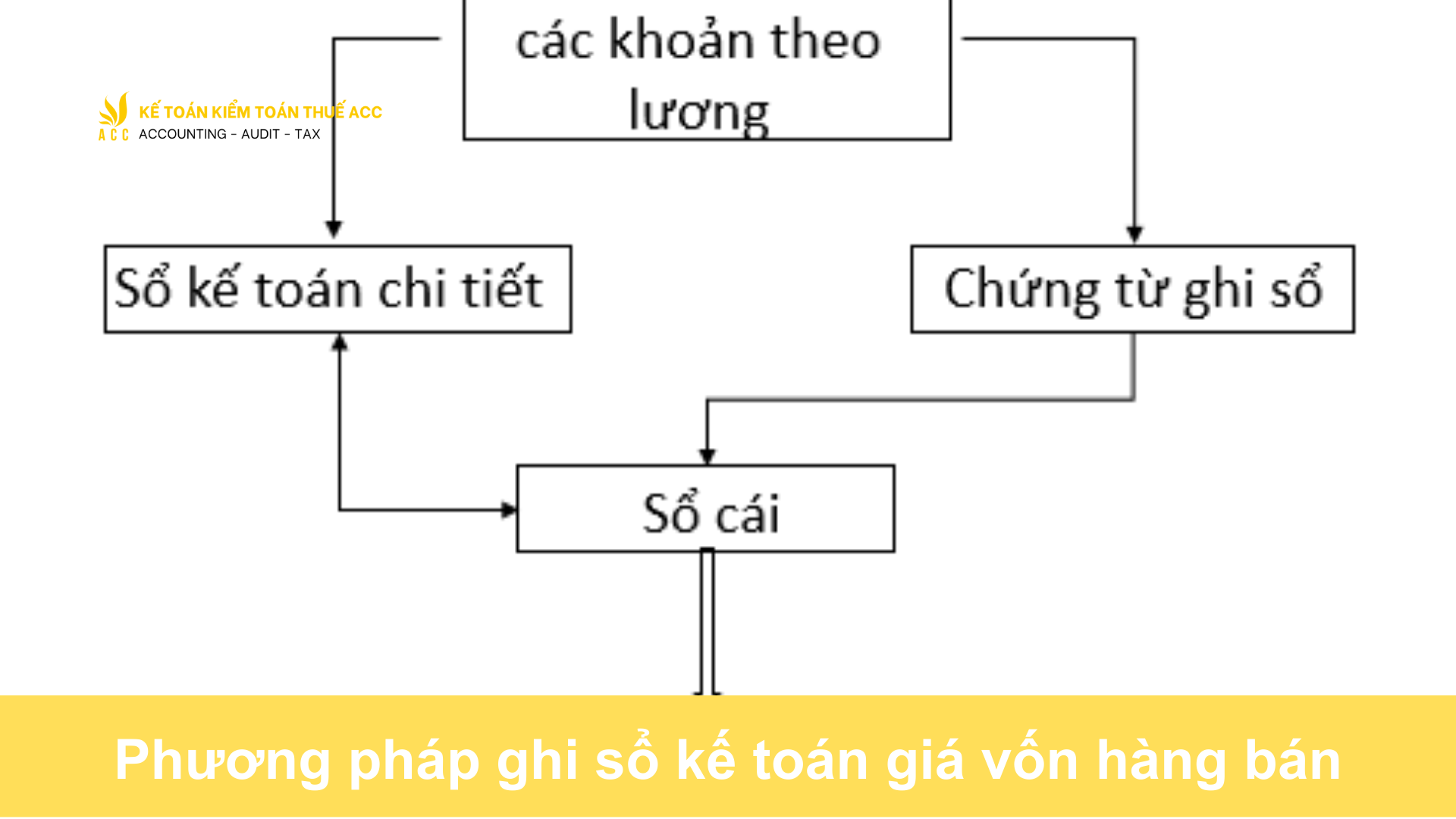

1. Quy trình ghi sổ kế toán giá vốn hàng bán

Ghi sổ kế toán giá vốn hàng bán là một bước quan trọng trong kế toán doanh nghiệp, giúp xác định chính xác chi phí hàng hóa đã bán, từ đó phản ánh đúng lợi nhuận của doanh nghiệp. Dưới đây là quy trình cụ thể:

1. Xác định phương pháp tính giá vốn

Trước khi ghi nhận giá vốn, doanh nghiệp cần lựa chọn phương pháp phù hợp để tính giá vốn hàng bán:

- Phương pháp FIFO (Nhập trước – Xuất trước): Hàng nhập trước được xuất trước, giá vốn được tính theo giá nhập đầu tiên.

- Phương pháp LIFO (Nhập sau – Xuất trước): Hàng nhập sau được xuất trước, giá vốn được tính theo giá nhập cuối cùng.

- Phương pháp giá trung bình: Giá vốn được tính bằng trung bình cộng của các lần nhập hàng.

Lựa chọn phương pháp phù hợp sẽ ảnh hưởng đến kết quả tính giá vốn, lợi nhuận và thuế của doanh nghiệp.

2. Thu thập dữ liệu về chi phí sản xuất hoặc giá mua hàng hóa

Nếu doanh nghiệp sản xuất:

- Chi phí nguyên vật liệu trực tiếp (ví dụ: chi phí gỗ trong sản xuất nội thất).

- Chi phí nhân công trực tiếp (tiền lương công nhân sản xuất).

- Chi phí sản xuất chung (khấu hao máy móc, điện nước trong nhà máy).

Nếu doanh nghiệp thương mại:

- Giá mua hàng hóa (theo hóa đơn nhập hàng).

- Chi phí vận chuyển, lưu kho (nếu có).

Ghi nhận đầy đủ dữ liệu này giúp xác định giá vốn chính xác.

3. Xác nhận chi phí sản xuất hoặc giá mua hàng hóa

Kiểm tra các hóa đơn mua hàng, bảng lương, phiếu xuất kho nguyên vật liệu.

Đối chiếu chứng từ với thực tế nhập kho để đảm bảo dữ liệu chính xác.

Xác định giá vốn trên mỗi đơn vị sản phẩm.

4. Tính giá vốn hàng bán

Xác định số lượng hàng xuất bán theo từng đơn hàng.

Áp dụng phương pháp đã chọn để tính giá vốn.

Xác định tổng giá vốn hàng bán trong kỳ.

Ví dụ: Doanh nghiệp có 100 sản phẩm nhập vào với giá 200.000 đồng/sản phẩm, sau đó nhập thêm 50 sản phẩm với giá 220.000 đồng/sản phẩm. Khi bán 80 sản phẩm, giá vốn sẽ được tính như sau:

- Nếu áp dụng FIFO: Giá vốn sẽ gồm 80 sản phẩm đầu tiên với giá 200.000 đồng.

- Nếu áp dụng trung bình: Giá vốn = [(100 × 200.000) + (50 × 220.000)] / 150 × 80.

5. Ghi chép vào sổ kế toán

Khi ghi nhận giá vốn hàng bán, kế toán thực hiện bút toán như sau:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 156 – Hàng tồn kho (hoặc TK 155 – Thành phẩm nếu là doanh nghiệp sản xuất)

Ví dụ: Doanh nghiệp bán 10 sản phẩm với giá vốn 150.000 đồng/sản phẩm.

Bút toán ghi nhận giá vốn:

- Nợ TK 632: 1.500.000 đồng

- Có TK 156: 1.500.000 đồng

6. Lập bảng tổng hợp và kiểm tra số liệu

Tổng hợp số lượng hàng xuất bán trong kỳ.

Kiểm tra số dư tài khoản 632 (Giá vốn hàng bán) và 156 (Hàng tồn kho).

Đối chiếu với báo cáo kho, sổ chi tiết hàng tồn kho.

7. Lập báo cáo tài chính

Giá vốn hàng bán sẽ được phản ánh trong Báo cáo kết quả kinh doanh.

So sánh giá vốn với doanh thu để tính lợi nhuận gộp.

8. Lưu trữ chứng từ và hồ sơ liên quan

Hóa đơn mua hàng, phiếu xuất kho, sổ chi tiết tài khoản phải được lưu trữ theo quy định.

Đảm bảo dữ liệu minh bạch để phục vụ kiểm toán hoặc thanh tra thuế.

Việc ghi sổ kế toán giá vốn hàng bán theo đúng quy trình giúp doanh nghiệp xác định chính xác chi phí, đảm bảo tính minh bạch tài chính và tối ưu hóa lợi nhuận.

2. Phương pháp ghi sổ kế toán giá vốn hàng bán

Ghi sổ kế toán giá vốn hàng bán là quy trình quan trọng để theo dõi và báo cáo chi phí liên quan đến việc sản xuất và bán hàng. Dưới đây là một số phương pháp chính để ghi sổ kế toán giá vốn hàng bán:

Phương Pháp FIFO (First-In-First-Out):

Theo phương pháp này, giả sử rằng hàng tồn kho được bán theo thứ tự từ lô hàng đầu tiên nhập vào kho.

Giá vốn của sản phẩm bán ra là giá vốn của lô hàng đầu tiên.

Điều này thường phản ánh tốt nhất thực tế về việc hàng tồn kho được sử dụng và bán ra.

Phương Pháp LIFO (Last-In-First-Out):

Ngược lại với FIFO, phương pháp LIFO giả định rằng hàng tồn kho được bán theo thứ tự từ lô hàng cuối cùng nhập vào kho.

Giá vốn của sản phẩm bán ra là giá vốn của lô hàng cuối cùng.

Phương pháp này có thể tạo ra giá vốn khác biệt so với thực tế khi giá cả nguyên vật liệu tăng lên.

Phương Pháp Trung Bình Cộng (Weighted Average):

Phương pháp này tính giá trung bình của tất cả các đợt hàng nhập vào trong kho để xác định giá vốn cho hàng bán ra.

Công thức tính giá trung bình: Giá trung bình = (Tổng giá trị hàng tồn kho) / (Tổng số lượng hàng tồn kho).

Phương Pháp Chia Chi Phí Theo Từng Đợt Hàng (Specific Identification):

Đây là phương pháp chỉ định giá vốn cho từng sản phẩm cụ thể dựa trên giá của đợt hàng đó.

Thích hợp cho các doanh nghiệp với số lượng và giá trị hàng tồn kho cụ thể được theo dõi dễ dàng.

Phương Pháp Tiêu Chí (Standard Cost Method):

Sử dụng giá tiêu chuẩn để xác định giá vốn hàng bán.

Giúp dự đoán chi phí sản xuất dựa trên các tiêu chuẩn trước khi thực tế xảy ra.

Phương Pháp Dựa Trên Doanh Thu (Retail Inventory Method):

Sử dụng tỷ lệ giữa giá trị hàng tồn kho và doanh thu bán lẻ để tính giá vốn hàng bán.

Thích hợp cho các doanh nghiệp bán lẻ.

Lựa chọn phương pháp ghi sổ kế toán giá vốn hàng bán phụ thuộc vào yếu tố như loại ngành nghề, đặc điểm của hàng tồn kho, và mục tiêu quản lý tài chính của doanh nghiệp.

>>> Tham khảo Các mẫu sổ kế toán hành chính sự nghiệp chi tiết

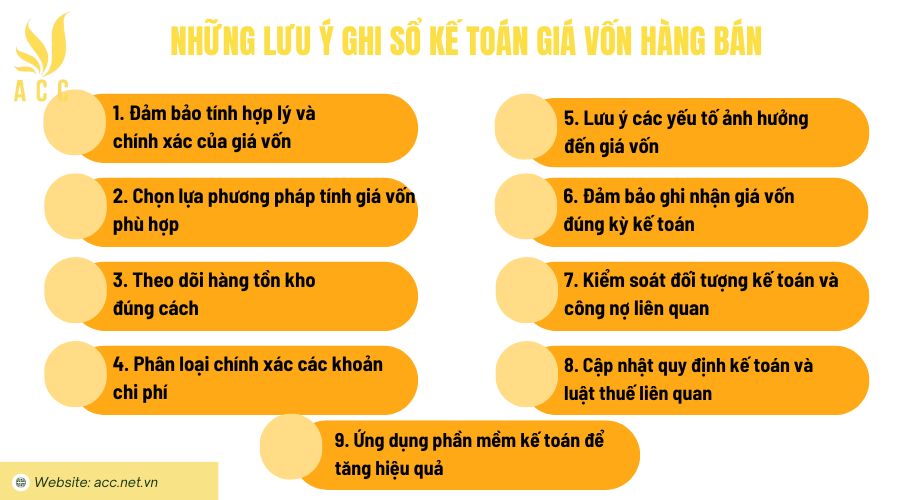

3. Những lưu ý ghi sổ kế toán giá vốn hàng bán

Ghi sổ kế toán giá vốn hàng bán là một phần quan trọng trong kế toán doanh nghiệp, giúp theo dõi và kiểm soát chi phí hàng hóa, từ đó xác định chính xác lợi nhuận. Để đảm bảo quy trình này diễn ra chính xác, minh bạch và tuân thủ quy định kế toán, cần lưu ý các điểm sau:

1. Đảm bảo tính hợp lý và chính xác của giá vốn

Kiểm tra nguồn dữ liệu: Xác minh hóa đơn mua hàng, phiếu nhập kho, phiếu xuất kho để tránh sai sót.

Ghi nhận chi phí đúng thời điểm: Đảm bảo chi phí được hạch toán vào đúng kỳ kế toán để phản ánh đúng tình hình tài chính.

Kiểm tra lại số liệu trước khi ghi sổ: So sánh với các báo cáo kho, bảng tính giá vốn để đảm bảo tính nhất quán.

2. Chọn lựa phương pháp tính giá vốn phù hợp

Doanh nghiệp cần lựa chọn phương pháp phù hợp với loại hàng hóa và ngành nghề kinh doanh:

- Phương pháp FIFO (Nhập trước – Xuất trước): Hàng nhập kho trước được xuất trước, phù hợp với doanh nghiệp có hàng hóa dễ hư hỏng.

- Phương pháp LIFO (Nhập sau – Xuất trước): Hàng nhập kho sau được xuất trước, phù hợp với doanh nghiệp muốn phản ánh giá vốn cao hơn trong thời kỳ lạm phát.

- Phương pháp bình quân gia quyền: Giá vốn tính theo trung bình của các lần nhập hàng, phù hợp với doanh nghiệp có lượng hàng tồn kho lớn.

- Phương pháp đích danh: Giá vốn được tính riêng cho từng sản phẩm, phù hợp với doanh nghiệp kinh doanh sản phẩm có giá trị cao (như ô tô, máy móc).

Việc áp dụng phương pháp phù hợp giúp phản ánh chính xác giá vốn và tối ưu hóa lợi nhuận.

3. Theo dõi hàng tồn kho đúng cách

Cập nhật dữ liệu kho thường xuyên: Sử dụng phần mềm quản lý kho để theo dõi lượng tồn kho, tránh thất thoát hàng hóa.

Định kỳ kiểm kê hàng tồn kho: So sánh số liệu thực tế với sổ sách để điều chỉnh sai lệch kịp thời.

Ghi nhận đầy đủ phiếu xuất – nhập kho: Mọi giao dịch xuất – nhập hàng phải có chứng từ hợp lệ.

4. Phân loại chính xác các khoản chi phí

Giá vốn hàng bán bao gồm nhiều loại chi phí khác nhau. Cần phân loại đúng để tránh sai sót trong báo cáo tài chính:

- Chi phí nguyên vật liệu trực tiếp: Nguyên liệu đầu vào dùng để sản xuất sản phẩm.

- Chi phí nhân công trực tiếp: Lương và các khoản phụ cấp của công nhân sản xuất.

- Chi phí sản xuất chung: Điện, nước, khấu hao máy móc, chi phí bảo trì nhà xưởng.

- Chi phí vận chuyển, bảo quản hàng hóa: Được tính vào giá vốn nếu có liên quan trực tiếp đến hàng bán.

Việc phân loại chi phí đúng cách giúp doanh nghiệp tính giá vốn chính xác và tối ưu lợi nhuận.

5. Lưu ý các yếu tố ảnh hưởng đến giá vốn

Biến động giá cả nguyên vật liệu: Khi giá nguyên vật liệu tăng hoặc giảm, cần xem xét điều chỉnh giá bán để đảm bảo lợi nhuận.

Chênh lệch tỷ giá ngoại tệ: Nếu mua hàng nhập khẩu, cần theo dõi tỷ giá để tính giá vốn phù hợp.

Chi phí phát sinh bất thường: Hư hỏng hàng hóa, chi phí lưu kho kéo dài có thể làm tăng giá vốn.

6. Đảm bảo ghi nhận giá vốn đúng kỳ kế toán

Tránh ghi nhận giá vốn không đúng kỳ, gây sai lệch báo cáo tài chính.

Khi xuất hàng bán, phải ghi nhận giá vốn ngay để phản ánh chính xác lợi nhuận.

Nếu hàng hóa bị trả lại, cần điều chỉnh giá vốn tương ứng.

7. Kiểm soát đối tượng kế toán và công nợ liên quan

Xác định chính xác tài khoản kế toán sử dụng (632 – Giá vốn hàng bán, 156 – Hàng tồn kho).

Nếu bán hàng trả chậm, cần theo dõi công nợ khách hàng để tránh thất thoát tài chính.

8. Cập nhật quy định kế toán và luật thuế liên quan

Theo dõi các thay đổi về quy định kế toán, chính sách thuế để đảm bảo tuân thủ pháp luật.

Kiểm tra chính sách khấu hao, giảm trừ doanh thu có ảnh hưởng đến giá vốn.

9. Ứng dụng phần mềm kế toán để tăng hiệu quả

Sử dụng phần mềm kế toán giúp tự động hóa quá trình tính giá vốn, giảm sai sót thủ công.

Dễ dàng theo dõi báo cáo giá vốn, tồn kho theo thời gian thực.

Tiết kiệm thời gian đối chiếu và tổng hợp số liệu.

Tuân thủ những lưu ý trên giúp doanh nghiệp quản lý giá vốn hàng bán hiệu quả, tối ưu lợi nhuận và đảm bảo minh bạch tài chính.

>>> Xem thêm Quy trình làm sổ sách kế toán mới nhất 2024

4. Câu hỏi thường gặp

Có được sử dụng phương pháp bình quân gia quyền để tính giá vốn hàng bán không?

Có. Phương pháp này giúp tính giá vốn trung bình của hàng tồn kho tại mỗi thời điểm nhập hàng mới.

Theo chuẩn mực kế toán, có bắt buộc phải sử dụng phương pháp FIFO để tính giá vốn hàng bán không?

Không. FIFO chỉ là một trong các phương pháp được phép sử dụng, doanh nghiệp có thể chọn phương pháp khác phù hợp hơn.

Có thể thay đổi phương pháp ghi sổ giá vốn hàng bán giữa các năm tài chính không?

Không. Một khi đã chọn phương pháp tính giá vốn, doanh nghiệp phải áp dụng nhất quán, trừ khi có lý do hợp lý để thay đổi.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Phương pháp ghi sổ kế toán giá vốn hàng bán. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN