Qua việc lưu giữ thông tin chi tiết, ghi sổ kế toán giúp doanh nghiệp theo dõi, kiểm soát, và đánh giá hiệu quả của hoạt động kinh doanh, đồng thời đáp ứng các nghĩa vụ về thuế và báo cáo tài chính. Trong nội dung của bài viết này, Kế toán Kiểm toán Thuế ACC sẽ giới thiệu một số bài tập ghi sổ kế toán, kèm theo các kiến thức cơ bản liên quan đến quy trình ghi sổ kế toán. Hãy theo dõi để có cái nhìn tổng quan về cách thức thực hiện các bước quan trọng trong việc ghi sổ kế toán.

1. Tại sao ghi sổ kế toán quan trọng?

Ghi sổ kế toán là bộ công cụ quan trọng được sử dụng để ghi chép, tổ chức và lưu giữ thông tin về các nghiệp vụ kinh tế và tài chính phát sinh trong quá trình hoạt động của đơn vị kế toán. Đây không chỉ là một công cụ quản lý mà còn là nguồn thông tin quan trọng phục vụ cho lãnh đạo, quản lý và báo cáo tài chính đối với các cơ quan có liên quan.

Ghi sổ kế toán đóng vai trò quan trọng với nhiều lý do:

Cung cấp Thông Tin Cho Bên Liên Quan: Là cơ sở để cung cấp thông tin về tình hình kinh doanh và tài chính của doanh nghiệp cho các đối tác, khách hàng, nhà đầu tư, cổ đông, nhân viên, cơ quan thuế, ngân hàng và chính doanh nghiệp. Thông tin này đánh giá hiệu quả hoạt động, khả năng thanh toán, sinh lời và tiềm năng phát triển.

Công Cụ Kiểm Soát và Quản Lý: Hỗ trợ doanh nghiệp trong việc kiểm soát và quản lý nguồn lực như tài sản, nợ, vốn, doanh thu, lợi nhuận, chi phí, và các khía cạnh khác của hoạt động kinh doanh. Đồng thời, theo dõi dòng tiền, hàng tồn kho, thuế, các khoản phải thu và phải trả, cũng như quản lý công nợ.

Đánh Giá Hiệu Quả Hoạt Động: Cung cấp cơ sở dữ liệu để xác định điểm mạnh, điểm yếu, cơ hội và thách thức trong hoạt động kinh doanh. Giúp đưa ra các giải pháp cải thiện và điều chỉnh chiến lược kinh doanh.

Bảo Vệ Quyền Lợi Trong Kiện Tụng: Dùng làm bằng chứng để bảo vệ quyền lợi của doanh nghiệp trong trường hợp kiện tụng hoặc tranh chấp về các giao dịch thương mại và tài chính.

Tuân Thủ Pháp Luật: Là minh chứng thể hiện sự tuân thủ các quy định pháp luật về thuế, bảo hiểm xã hội, lao động và các quy định khác liên quan. Do đó, sổ sách kế toán đóng vai trò quan trọng trong quá trình kế toán, kiểm toán, quản trị và kê khai thuế với cơ quan thuế.

2. Ghi sổ kế toán bao gồm những gì?

Ghi sổ kế toán đa dạng về loại và được phân loại theo nhiều tiêu chí khác nhau, bao gồm cách ghi chép, hình thức, mức độ thông tin, v.v. Theo quy định của Bộ Tài chính, có những loại ghi sổ kế toán sau:

Sổ tổng hợp: Ghi chép về một đối tượng kế toán cụ thể ở mức độ tổng quát, khái quát. Ví dụ: Sổ cái, sổ chi tiết.

Sổ chi tiết: Dành cho việc ghi chép chi tiết các giao dịch kinh tế, tài chính của các tài khoản kế toán. Ví dụ: Sổ chi tiết nguyên vật liệu, sổ chi tiết công nợ phải thu, phải trả.

Sổ liên hợp: Kết hợp ghi chép các giao dịch theo thứ tự thời gian và theo dõi đối tượng kế toán theo nội dung kinh tế trên cùng một trang sổ. Ví dụ: Sổ nhật ký chung – Sổ cái.

Ngoài ra, còn một số loại ghi sổ kế toán khác như:

Sổ nhật ký chung: Ghi tất cả các hoạt động, nghiệp vụ kinh tế, tài chính liên tục theo trình tự thời gian.

Sổ quỹ tiền mặt: Ghi chép nghiệp vụ thu, chi tiền mặt trong quá trình hoạt động của doanh nghiệp.

Sổ tiền gửi ngân hàng: Ghi chép nghiệp vụ liên quan đến việc gửi, rút, chuyển tiền ở ngân hàng.

Bảng tổng hợp nhập xuất tồn hàng hóa: Thể hiện số lượng và giá trị, tình trạng của hàng hóa nhập xuất và tồn kho cuối kỳ.

Bảng cân đối phát sinh: Kiểm tra tính hợp lý, đúng đắn và cân bằng của việc ghi sổ và lập báo cáo tài chính.

Đặc điểm của ghi sổ kế toán:

- Ghi rõ thông tin về đơn vị, doanh nghiệp, tên sổ, ngày lập và khóa sổ, số trang, chữ ký của người lập sổ, kế toán trưởng và ban giám đốc.

- Bao gồm sổ tổng hợp và sổ chi tiết theo quy định của Thông tư 200 và Thông tư 133.

- Ghi chép theo trình tự thời gian và theo dõi đối tượng kế toán cụ thể theo nội dung kinh tế.

- Lập bằng tiền tệ Việt Nam và chuyển đổi ngoại tệ theo tỷ giá hối đoái chính thức của Ngân hàng Nhà nước Việt Nam.

3. Nguyên tắc ghi sổ kế toán

Ghi sổ kế toán là quá trình ghi chép, phản ánh đầy đủ, kịp thời các nghiệp vụ kinh tế phát sinh vào hệ thống sổ sách kế toán của doanh nghiệp. Để đảm bảo việc ghi sổ kế toán chính xác, trung thực và hợp lý, cần tuân thủ các nguyên tắc cơ bản sau:

Nguyên Tắc Tác Động Kép (Nguyên Tắc Ghi Chép):

Các hoạt động kinh tế tài chính, khi ảnh hưởng đến tài sản của doanh nghiệp, luôn tác động đến ít nhất hai đối tượng kế toán cụ thể (hai tài khoản kế toán). Do đó, cần ghi vào ít nhất hai tài khoản kế toán để phản ánh đầy đủ đối tượng kế toán cụ thể đó. Mọi nghiệp vụ kinh tế tài chính phát sinh ảnh hưởng đến tài sản (vốn và nguồn vốn kinh doanh) của doanh nghiệp đều được ghi Nợ vào một tài khoản và ghi Có vào một hoặc nhiều tài khoản khác, và ngược lại.

Nguyên Tắc Ghi Đúng Ngày:

Theo nguyên tắc này, mọi nghiệp vụ kinh tế phát sinh vào một ngày nào đó đều cần phải được ghi vào sổ sách kế toán đúng vào ngày nghiệp vụ đó phát sinh. Điều này đồng nghĩa với việc ghi chép vào ngày tác động kinh tế đó bắt đầu có ảnh hưởng, và doanh nghiệp có quyền và nghĩa vụ liên quan đến hoạt động kinh doanh.

Nguyên Tắc Ghi Đơn:

Nguyên tắc này áp dụng khi ghi chép một cách độc lập, đặc biệt trong các trường hợp:

- Ghi chép nghiệp vụ kinh tế vào các tài khoản chi tiết (nơi số liệu đã được cụ thể hóa từ tài khoản tổng hợp – tài khoản cấp I).

- Ghi chép nghiệp vụ kinh tế vào các tài khoản nằm ngoài bảng tổng hợp.

4. Quy trình ghi sổ kế toán cơ bản

Quy trình ghi sổ kế toán là trình tự các bước mà bộ phận kế toán thực hiện để ghi nhận, phản ánh đầy đủ, chính xác các nghiệp vụ kinh tế, tài chính phát sinh trong doanh nghiệp. Việc ghi sổ kế toán đúng quy trình giúp đảm bảo tính minh bạch, hợp lệ của số liệu kế toán và phục vụ cho việc lập báo cáo tài chính.

Bước 1: Kế toán thu thập chứng từ

Đây là giai đoạn quan trọng để có dữ liệu đầu vào cho việc ghi sổ. Các chứng từ cần được thu thập bao gồm hóa đơn, chứng từ ngân hàng, chứng từ nộp tiền vào ngân sách, bảng lương, bảng chấm công, phiếu thu chi, phiếu nhập xuất kho, biên bản đối chiếu công nợ, và nhiều loại tài liệu khác.

Chú ý: Chứng từ phải được kiểm tra để đảm bảo tính hợp lệ, hợp lý và pháp lý.

Bước 2: Kế toán nhập chứng từ vào sổ sách kế toán hoặc phần mềm quản lý kế toán

Đây là giai đoạn thực hiện việc ghi sổ theo các nguyên tắc và phương pháp kế toán. Các bút toán phải ghi rõ số tiền, nội dung, tài khoản nợ và có, mã số thuế của đối tượng giao dịch, dựa trên các chứng từ, tài liệu đã được thu thập. Các sổ sách kế toán thông thường sử dụng bao gồm sổ cái, sổ nhật ký chung, sổ tổng hợp, sổ chi tiết, sổ báo cáo và sổ phụ.

Một số lưu ý cho kế toán:

Hóa đơn mua vào có thể là mua về xuất thẳng ra phân xưởng, bộ phận sản xuất hoặc mua về nhập kho. Kế toán phải thực hiện các bước như lập giấy đề nghị cấp nguyên vật liệu cho phân xưởng, bộ phận sản xuất hoặc lập phiếu nhập kho tùy thuộc vào quá trình mua hàng.

Hóa đơn bán ra sẽ là căn cứ cho việc ghi sổ và đồng thời lập phiếu xuất kho cho hàng hóa tương ứng.

Bước 3: Kế toán thu thập chi phí

Ở đây, kế toán tính toán các chi phí liên quan đến hoạt động kinh doanh như chi phí nguyên vật liệu, chi phí nhân công, chi phí khấu hao, chi phí quản lý, chi phí trả trước, và nhiều khoản khác.

Bước 4: Lập bút toán kết chuyển chi phí và xác định kết quả kinh doanh

Giai đoạn này nhằm hoàn thiện các sổ sách kế toán và xác định lợi nhuận hoặc lỗ của doanh nghiệp trong một kỳ kế toán. Các bút toán kết chuyển được lập để cân đối các tài khoản liên quan đến doanh thu, chi phí giá vốn, chi phí quản lý doanh nghiệp, chi phí bán hàng, và nhiều khoản khác.

Bước 5: Kế toán lập bảng cân đối phát sinh

Là bước tổng hợp các số liệu từ các sổ sách kế toán để lập báo cáo tài chính. Bảng cân đối phát sinh quan trọng để theo dõi sự thay đổi của các khoản tài sản, nợ phải trả và vốn chủ sở hữu trong một kỳ kế toán. Các số liệu được kiểm tra để đảm bảo tính chính xác và bảng cân đối phát sinh được lập ra để báo cáo về sự phát sinh của các khoản tài chính trong giai đoạn đó. Sau khi hoàn thiện và không có sự điều chỉnh nào, các bút toán sổ chi tiết và sổ cái được thực hiện.

5. Bài tập về ghi sổ kế toán

Cho các nghiệp vụ kinh tế phát sinh tại công ty TVT như sau (1.000.000 đồng)

Ngày 5/7, rút tiền gửi ngân hàng về nhập quỹ tiền mặt 15, Phiếu thu số 136

Ngày 10/7, thanh toán lương tháng 6 cho công nhân viên bằng tiền mặt 15, Phiếu chi số 515

Ngày 12/7, khách hàng thanh toán tiền hàng kỳ trước cho doanh nghiệp qua ngân hàng 40, doanh nghiệp đã nhận được giấy báo Có số 1798 thuế nhập khẩu

Ngày 14/7, mua chịu nguyên vật liệu nhập kho theo giá 60, hóa đơn 289

Ngày 15/7, vay ngắn hạn thanh toán cho người bán 60, hợp đồng tín dụng số 6766 học kế toán thực tế ở đâu

Ngày 18/7, trả trước tiền mua hàng cho người bán bằng chuyển khoản 35, doanh nghiệp đã nhận được giấy báo Nợ số 536

Ngày 19/7, nhận vốn góp liên doanh bằng một phương tiện vận tải theo giá thỏa thuận là 120, biên bản giao nhận số 92

Ngày 26/7, nhận ứng trước của khách hàng bằng chuyển khoản 50, doanh nghiệp đã nhận được giấy báo Có số 1966

II. Yêu cầu

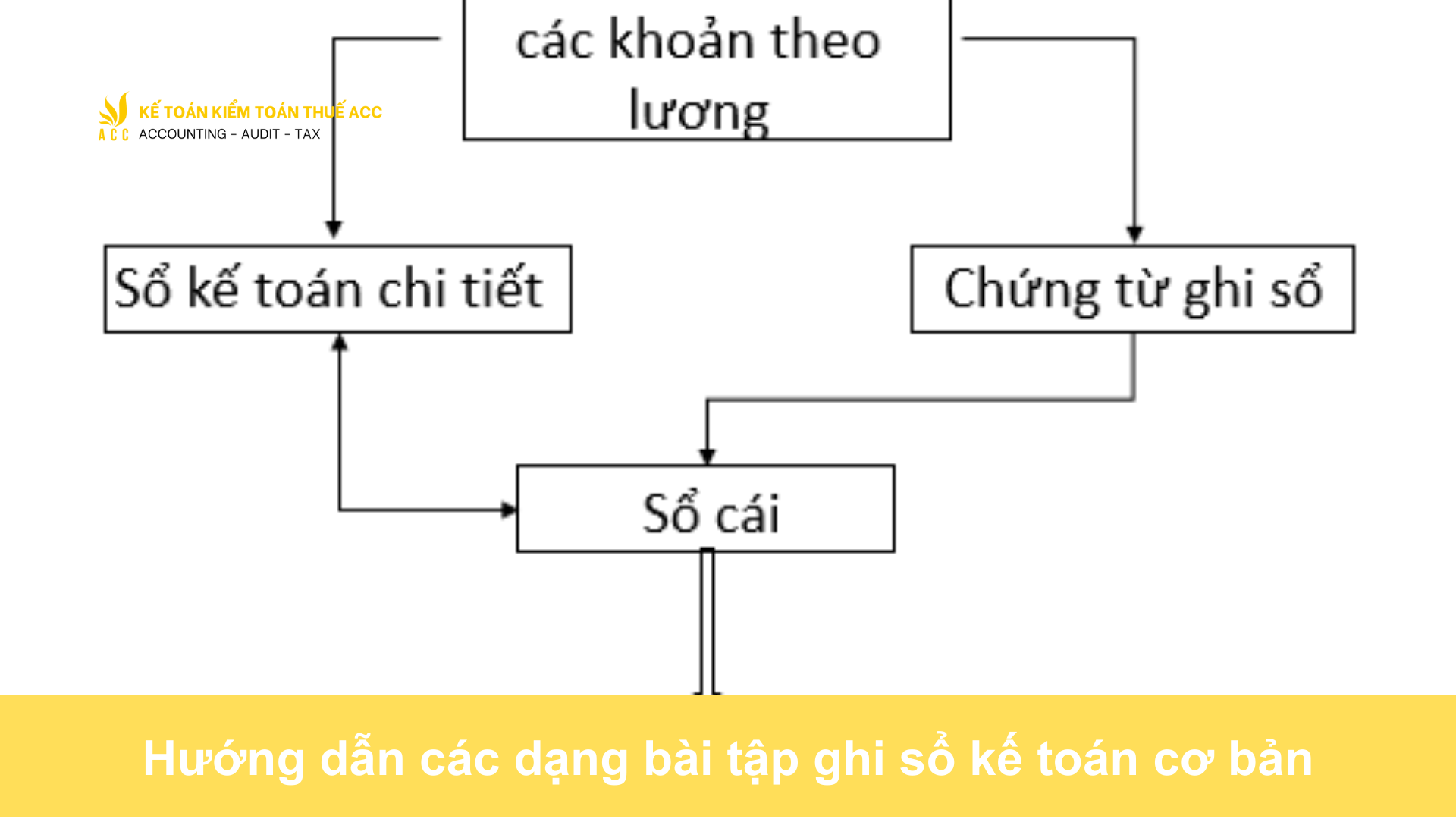

Ghi sổ kế toán tình hình trên theo các hình thức: Nhật ký chung và Chứng từ – Ghi sổ

Đầu tiên, chúng ta sẽ ghi nhật ký chung dựa trên các giao dịch được cung cấp:

Nhật ký chung:

| Ngày | Chứng từ | Diễn giải | Nợ | Có |

|---|---|---|---|---|

| 5/7 | 136 | Rút tiền gửi ngân hàng về nhập quỹ | 15.000 | |

| 10/7 | 515 | Thanh toán lương bằng tiền mặt | 15.000 | |

| 12/7 | 1798 | Nhận tiền từ khách hàng qua ngân hàng | 40.000 | |

| 14/7 | 289 | Mua chịu nguyên vật liệu nhập kho | 60.000 | |

| 15/7 | 6766 | Vay ngắn hạn thanh toán cho người bán | 60.000 | |

| 18/7 | 536 | Trả trước tiền mua hàng bằng chuyển khoản | 35.000 | |

| 19/7 | 92 | Nhận vốn góp liên doanh | 120.000 | |

| 26/7 | 1966 | Nhận ứng trước của khách hàng | 50.000 |

Ghi sổ:

Nhật ký chứng từ:

Phiếu Thu số 136:

| Ngày | Chứng từ | Diễn giải | TK nợ | TK có | Số tiền |

|---|---|---|---|---|---|

| 5/7 | 136 | Rút tiền gửi ngân hàng về nhập quỹ | 1111 | 1121 | 15.000 |

Phiếu Chi số 515:

| Ngày | Chứng từ | Diễn giải | TK nợ | TK có | Số tiền |

|---|---|---|---|---|---|

| 10/7 | 515 | Thanh toán lương tháng 6 | 642 | 1111 | 15.000 |

Giấy báo Có số 1798:

| Ngày | Chứng từ | Diễn giải | TK nợ | TK có | Số tiền |

|---|---|---|---|---|---|

| 12/7 | 1798 | Nhận tiền từ khách hàng qua ngân hàng | 1111 | 1122 | 40.000 |

Hóa đơn 289:

| Ngày | Chứng từ | Diễn giải | TK nợ | TK có | Số tiền |

|---|---|---|---|---|---|

| 14/7 | 289 | Mua chịu nguyên vật liệu nhập kho | 611 | 1111 | 60.000 |

Hợp đồng tín dụng số 6766:

| Ngày | Chứng từ | Diễn giải | TK nợ | TK có | Số tiền |

|---|---|---|---|---|---|

| 15/7 | 6766 | Vay ngắn hạn thanh toán cho người bán | 642 | 1111 | 60.000 |

Giấy báo Nợ số 536:

| Ngày | Chứng từ | Diễn giải | TK nợ | TK có | Số tiền |

|---|---|---|---|---|---|

| 18/7 | 536 | Trả trước tiền mua hàng bằng chuyển khoản | 1111 | 1122 | 35.000 |

Biên bản giao nhận số 92:

| Ngày | Chứng từ | Diễn giải | TK nợ | TK có | Số tiền |

|---|---|---|---|---|---|

| 19/7 | 92 | Nhận vốn góp liên doanh | 1111 | 3111 | 120.000 |

Giấy báo Có số 1966:

| Ngày | Chứng từ | Diễn giải | TK nợ | TK có | Số tiền |

|---|---|---|---|---|---|

| 26/7 | 1966 | Nhận ứng trước của khách hàng | 1111 | 1122 | 50.000 |

6. Câu hỏi thường gặp

Có cần phải phân loại tài khoản kế toán trước khi định khoản?

Có. Phân loại tài khoản giúp xác định đúng tài khoản ghi Nợ và tài khoản ghi Có cho mỗi nghiệp vụ.

Các bài tập ghi sổ kế toán có yêu cầu tính toán số tiền trước khi ghi sổ?

Có. Phải xác định đúng số tiền của nghiệp vụ mới có thể ghi sổ chính xác.

Có cần ghi sổ kế toán theo hình thức Nhật ký – Sổ cái trong các bài tập cơ bản?

Không. Không bắt buộc. Có thể sử dụng các hình thức ghi sổ khác như Nhật ký chung, tùy yêu cầu bài tập.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Hướng dẫn các dạng bài tập ghi sổ kế toán cơ bản. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN