Hoàn thuế tiêu thụ đặc biệt là một khía cạnh quan trọng của hệ thống thuế của một quốc gia. Đây là khoản thuế áp dụng lên các sản phẩm hoặc dịch vụ cụ thể để kiểm soát tiêu thụ hoặc bảo vệ môi trường. Dưới đây Công ty Kế toán Kiểm toán Thuế ACC sẽ cùng các bạn tìm hiểu về những trường hợp hoàn thuế tiêu thụ đặc biệt theo quy định, tham khảo qua bài viết nhé!

Những trường hợp hoàn thuế tiêu thụ đặc biệt theo quy định

1. Hoàn thuế tiêu thụ đặc biệt là gì?

Hoàn thuế tiêu thụ đặc biệt (TTĐB) là quy trình hoàn trả lại cho doanh nghiệp hoặc cá nhân một phần hoặc toàn bộ số thuế TTĐB đã nộp vào ngân sách nhà nước trong các trường hợp và điều kiện cụ thể được pháp luật quy định.

Thuế tiêu thụ đặc biệt là loại thuế đánh vào một số hàng hóa, dịch vụ không thiết yếu, có tác động đến môi trường hoặc sức khỏe cộng đồng, chẳng hạn như:

- Rượu, bia, thuốc lá

- Ô tô từ 24 chỗ trở xuống, xe mô tô có dung tích lớn

- Xăng, điều hòa công suất lớn, dịch vụ casino, trò chơi điện tử có thưởng, v.v.

Việc hoàn thuế TTĐB giúp đảm bảo tính công bằng về thuế, đồng thời hỗ trợ doanh nghiệp giảm bớt chi phí và ổn định hoạt động kinh doanh khi phát sinh các tình huống bất khả kháng hoặc phù hợp quy định pháp luật.

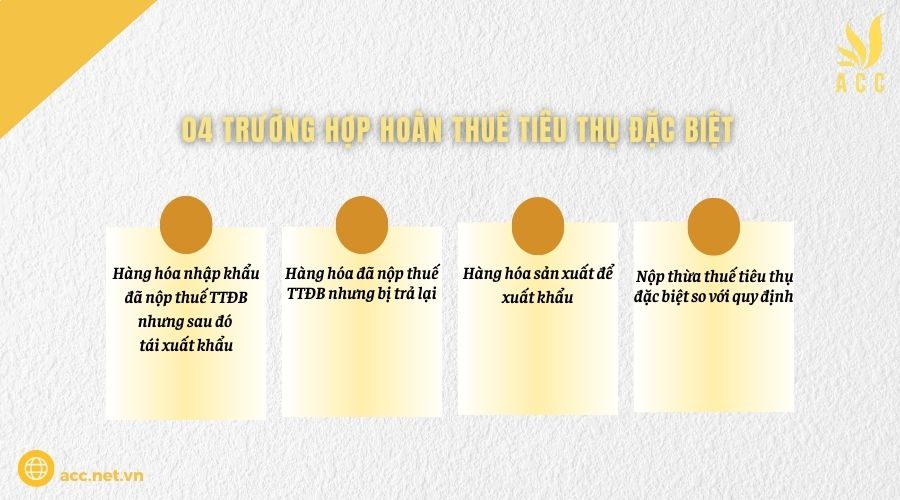

2. 04 trường hợp hoàn thuế tiêu thụ đặc biệt

Theo Luật Thuế tiêu thụ đặc biệt và các văn bản hướng dẫn thi hành, doanh nghiệp và tổ chức có thể được hoàn thuế tiêu thụ đặc biệt (TTĐB) trong các trường hợp cụ thể sau:

– Hàng hóa nhập khẩu đã nộp thuế TTĐB nhưng sau đó tái xuất khẩu

Trường hợp hàng hóa thuộc diện chịu thuế TTĐB được nhập khẩu, đã nộp thuế nhưng sau đó tái xuất khẩu cho đối tác nước ngoài (vì lý do hàng không đạt yêu cầu, trả lại hàng, hoặc theo hợp đồng tái xuất), doanh nghiệp được hoàn lại số thuế TTĐB đã nộp cho phần hàng hóa đó.

– Hàng hóa đã nộp thuế TTĐB nhưng bị trả lại

Nếu doanh nghiệp sản xuất, kinh doanh hàng hóa chịu thuế TTĐB mà đã nộp thuế nhưng sau đó hàng hóa bị khách hàng trả lại do lỗi kỹ thuật, chất lượng, hợp đồng, thì doanh nghiệp được hoàn lại số thuế TTĐB đã nộp cho số hàng hóa bị trả lại.

– Hàng hóa sản xuất để xuất khẩu

Doanh nghiệp sản xuất hàng hóa chịu thuế TTĐB để xuất khẩu ra nước ngoài thì không phải nộp hoặc sẽ được hoàn lại thuế TTĐB đã nộp. Tuy nhiên, cần đáp ứng đầy đủ các điều kiện về xuất khẩu, hóa đơn, hợp đồng, chứng từ hải quan theo quy định pháp luật.

– Nộp thừa thuế tiêu thụ đặc biệt so với quy định

Khi doanh nghiệp nộp thừa số thuế TTĐB do sai sót trong kê khai, xác định nghĩa vụ thuế (ví dụ: kê khai nhầm số lượng, đơn giá, mức thuế suất…), sau khi đối chiếu với cơ quan thuế, số thuế nộp thừa sẽ được hoàn trả lại cho doanh nghiệp.

>>> Xem thêm về Cách tính thuế tiêu thụ đặc biệt hàng nhập khẩu

3. Các trường hợp không chịu thuế tiêu thụ đặc biệt

Theo Điều 3 Luật Thuế tiêu thụ đặc biệt 2008 (sửa đổi, bổ sung năm 2014), những hàng hóa, dịch vụ sau đây không thuộc diện chịu thuế tiêu thụ đặc biệt, nhằm khuyến khích sản xuất, xuất khẩu, hỗ trợ nhân đạo và phục vụ các mục đích công cộng:

- Hàng hóa do cơ sở sản xuất hoặc gia công trực tiếp xuất khẩu, hoặc bán, ủy thác cho cơ sở kinh doanh khác để xuất khẩu không thuộc diện chịu thuế tiêu thụ đặc biệt.

- Bao gồm hàng viện trợ nhân đạo, viện trợ không hoàn lại, quà tặng cho các tổ chức chính trị, xã hội, và cá nhân theo quy định của Chính phủ; hàng hóa vận chuyển quá cảnh hoặc mượn đường; hàng tạm nhập tái xuất và hàng hóa nhập khẩu để bán miễn thuế theo quy định pháp luật. Những trường hợp này nhằm hỗ trợ các hoạt động nhân đạo và giao thương quốc tế.

- Tàu bay, du thuyền sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, hoặc du lịch, cùng với xe ô tô phục vụ các mục đích đặc biệt như cứu thương, chở phạm nhân, tang lễ, và các loại xe ô tô khác như xe chở từ 24 người trở lên hoặc xe chạy trong khu vui chơi, giải trí không tham gia giao thông.

Các trường hợp không chịu thuế tiêu thụ đặc biệt được quy định rõ ràng nhằm khuyến khích xuất khẩu, tạo điều kiện giao lưu quốc tế, và phục vụ lợi ích cộng đồng. Doanh nghiệp cần nắm rõ để áp dụng đúng, tránh tính sai nghĩa vụ thuế khi thực hiện các giao dịch liên quan đến hàng hóa, dịch vụ đặc biệt này.

4. Quy định về giảm thuế tiêu thụ đặc biệt

Theo Điều 9 Luật Thuế tiêu thụ đặc biệt năm 2008 (được sửa đổi, bổ sung), người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt có thể được xem xét giảm thuế trong một số trường hợp cụ thể nhằm hỗ trợ doanh nghiệp vượt qua khó khăn.

4.1. Đối tượng được giảm thuế

Các tổ chức, cá nhân sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt khi bị thiệt hại do:

- Thiên tai (bão, lũ, hạn hán, động đất,…)

- Hỏa hoạn

- Tai nạn bất ngờ khác gây ảnh hưởng đến hoạt động sản xuất, kinh doanh.

4.2. Mức giảm thuế

Mức giảm thuế căn cứ vào giá trị thiệt hại thực tế mà doanh nghiệp phải gánh chịu.

Mức giảm tối đa không vượt quá 30% số thuế tiêu thụ đặc biệt phải nộp trong năm tài chính mà thiệt hại phát sinh.

Đồng thời, mức giảm không được vượt quá giá trị tài sản bị thiệt hại sau khi đã trừ đi số tiền bồi thường của tổ chức bảo hiểm (nếu có) hoặc các khoản bồi thường từ bên thứ ba (nếu có).

4.3. Ý nghĩa của quy định

Giảm thiểu gánh nặng tài chính cho doanh nghiệp trong những thời điểm khó khăn bất ngờ.

Hỗ trợ doanh nghiệp khắc phục hậu quả, phục hồi sản xuất kinh doanh.

Thể hiện sự linh hoạt và hỗ trợ của chính sách thuế trong những trường hợp đặc biệt.

4.4. Thủ tục, hồ sơ đề nghị giảm thuế

Doanh nghiệp cần chuẩn bị đầy đủ các hồ sơ, tài liệu theo hướng dẫn của cơ quan thuế, bao gồm:

- Đơn đề nghị giảm thuế (theo mẫu quy định).

- Tài liệu chứng minh thiệt hại thực tế: Biên bản kiểm kê, xác nhận của cơ quan chức năng, hợp đồng và chứng nhận bảo hiểm (nếu có), các hồ sơ liên quan đến bồi thường thiệt hại.

- Các chứng từ liên quan khác theo yêu cầu của cơ quan thuế.

- Hồ sơ sẽ được gửi đến cơ quan thuế quản lý trực tiếp để xem xét, thẩm định và ra quyết định giảm thuế theo đúng quy định pháp luật.

Quy định về giảm thuế tiêu thụ đặc biệt là cơ chế hỗ trợ hiệu quả, giúp doanh nghiệp giảm bớt khó khăn tài chính khi gặp thiên tai, hỏa hoạn, tai nạn bất ngờ. Việc nắm rõ quy định và thủ tục sẽ giúp doanh nghiệp chủ động hơn trong công tác tài chính và thuế.

>>> Tham khảo Mã thuế tiêu thụ đặc biệt là gì?

5. Khấu trừ thuế tiêu thụ đặc biệt được thực hiện khi nào?

Khấu trừ thuế tiêu thụ đặc biệt (TTĐB) là việc doanh nghiệp được trừ số thuế TTĐB đã nộp vào số thuế phải nộp trong các trường hợp nhất định theo quy định của pháp luật. Dưới đây là các trường hợp cụ thể được phép khấu trừ thuế TTĐB:

– Khi hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt được xuất khẩu

Doanh nghiệp sản xuất hoặc kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế TTĐB, khi xuất khẩu ra nước ngoài sẽ được khấu trừ hoặc không phải nộp thuế TTĐB.

Mục đích của chính sách này là nhằm khuyến khích xuất khẩu và tạo điều kiện thuận lợi cho doanh nghiệp vươn ra thị trường quốc tế.

Tuy nhiên, doanh nghiệp cần đáp ứng đầy đủ điều kiện về hợp đồng xuất khẩu, hóa đơn, chứng từ hải quan để được áp dụng khấu trừ hoặc miễn thuế TTĐB.

– Khi hàng hóa, dịch vụ được sử dụng cho mục đích quốc phòng, an ninh, phúc lợi xã hội

Các sản phẩm, dịch vụ chịu thuế TTĐB nhưng được sử dụng cho mục đích quốc phòng, an ninh, hoặc không nhằm mục đích thương mại (như cứu trợ khẩn cấp, phục vụ quốc phòng, an ninh) có thể được khấu trừ hoặc miễn thuế TTĐB theo chính sách ưu đãi của Nhà nước.

Ví dụ: Các phương tiện, thiết bị chuyên dụng cho quân đội, công an, cứu hộ, cứu nạn…

– Khi mua hàng hóa, nguyên liệu đã nộp thuế TTĐB để sản xuất hàng hóa chịu thuế TTĐB

Doanh nghiệp nhập khẩu hoặc mua trong nước nguyên liệu, vật tư đã nộp thuế TTĐB để sản xuất hàng hóa chịu thuế TTĐB thì sẽ được khấu trừ số thuế TTĐB đã nộp ở khâu trước vào số thuế TTĐB phải nộp ở khâu sản xuất, tiêu thụ cuối cùng.

Ví dụ: Mua rượu nguyên liệu đã nộp thuế TTĐB để sản xuất rượu thành phẩm chịu thuế TTĐB.

– Trường hợp pháp luật quy định khấu trừ khác

Ngoài các trường hợp nêu trên, theo quy định pháp luật, có thể có những tình huống đặc biệt khác được khấu trừ thuế TTĐB tùy theo chính sách điều chỉnh theo từng thời kỳ.

6. Câu hỏi thường gặp

Hàng hóa nhập khẩu chịu thuế tiêu thụ đặc biệt nhưng sau đó tái xuất có được hoàn thuế không?

Có, hàng hóa đã nộp thuế tiêu thụ đặc biệt nhưng tái xuất khẩu nguyên trạng sẽ được hoàn thuế theo quy định.

Có được hoàn thuế tiêu thụ đặc biệt khi hàng hóa nhập khẩu bị hủy do hỏng, kém chất lượng không?

Có, nếu hàng hóa nhập khẩu chịu thuế tiêu thụ đặc biệt bị hỏng, hủy theo quyết định của cơ quan có thẩm quyền, sẽ được hoàn thuế.

Doanh nghiệp sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt để xuất khẩu có được hoàn thuế không?

Có, hàng hóa sản xuất trong nước để xuất khẩu, nếu đã nộp thuế tiêu thụ đặc biệt, sẽ được hoàn lại số thuế đã nộp.

Trên đây là một số thông tin về những trường hợp hoàn thuế tiêu thụ đặc biệt theo quy định. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN