Hóa đơn trực tiếp đóng vai trò quan trọng trong việc quản lý tài chính và ghi nhận giao dịch của doanh nghiệp. Bài viết này của Công ty Kế toán Kiểm toán Thuế ACC sẽ giúp bạn hiểu rõ hóa đơn trực tiếp là gì? và Phân biệt hóa đơn trực tiếp và hóa đơn GTGT.

1. Hóa đơn trực tiếp là gì?

Hóa đơn trực tiếp, hay còn gọi là hóa đơn bán hàng, là loại hóa đơn điện tử do Chi cục Thuế cấp cho cá nhân và tổ chức khi áp dụng phương pháp nộp thuế trực tiếp. Loại hóa đơn này được sử dụng trong các giao dịch mua bán, cung ứng hàng hóa và dịch vụ, và cung cấp thông tin chi tiết về các mặt hàng hoặc dịch vụ đã mua, bao gồm số lượng, giá cả, thuế và tổng số tiền cần thanh toán.

Theo Khoản 2, Điều 8 của Nghị định 123/2020/NĐ-CP, hóa đơn bán hàng được cấp cho các tổ chức và cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp. Nó áp dụng cho các hoạt động bán hàng hóa, cung cấp dịch vụ trong nội địa, vận tải quốc tế, xuất vào khu phi thuế quan, và xuất khẩu hàng hóa hoặc dịch vụ.

Hóa đơn trực tiếp không chỉ giúp khách hàng kiểm tra và xác nhận các giao dịch mua bán, mà còn là cơ sở để yêu cầu hỗ trợ kỹ thuật từ nhà cung cấp. Đồng thời, nó hỗ trợ doanh nghiệp trong việc quản lý tài chính, tuân thủ pháp luật, tăng cường uy tín, và giải quyết tranh chấp hiệu quả.

2. Quy định về hóa đơn trực tiếp

Dưới đây là một số quy định cụ thể liên quan đến việc sử dụng hóa đơn bán hàng trực tiếp mà các tổ chức và cá nhân cần nắm rõ:

2.1 Cấp hóa đơn bán hàng của cơ quan thuế theo từng lần phát sinh

Theo Khoản 2, Điều 13 của Nghị định 123/2020/NĐ-CP, hóa đơn điện tử có mã của cơ quan thuế sẽ được cấp theo từng lần phát sinh cho các trường hợp sau:

- Hộ và cá nhân kinh doanh: Nếu không đủ điều kiện sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng vẫn cần hóa đơn để giao cho khách hàng.

- Tổ chức không kinh doanh: Có phát sinh giao dịch bán hàng hóa hoặc cung cấp dịch vụ.

- Doanh nghiệp đã giải thể hoặc phá sản: Sau khi chấm dứt hiệu lực mã số thuế, nếu có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua.

2.2 Mẫu hóa đơn bán hàng trực tiếp

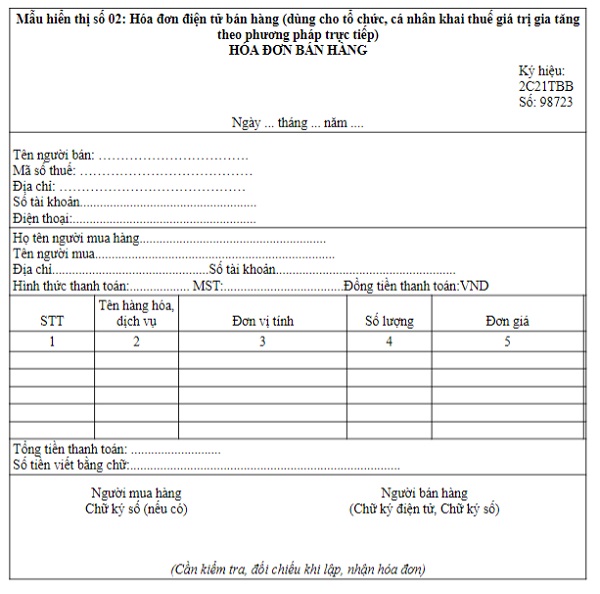

Mẫu hóa đơn bán hàng trực tiếp là tài liệu quan trọng trong giao dịch thương mại, giúp ghi nhận chi tiết về sản phẩm, dịch vụ đã bán. Hóa đơn không chỉ là chứng từ xác nhận giao dịch mà còn là căn cứ để giải quyết các vấn đề liên quan đến bảo hành, hoàn trả hàng. Đối với doanh nghiệp, việc lập hóa đơn chính xác và kịp thời giúp quản lý doanh thu và thuế hiệu quả. Dưới đây là thông tin chi tiết về mẫu hóa đơn được đề cập trong Phụ lục I của Thông tư số 68/2019/TT-BTC:

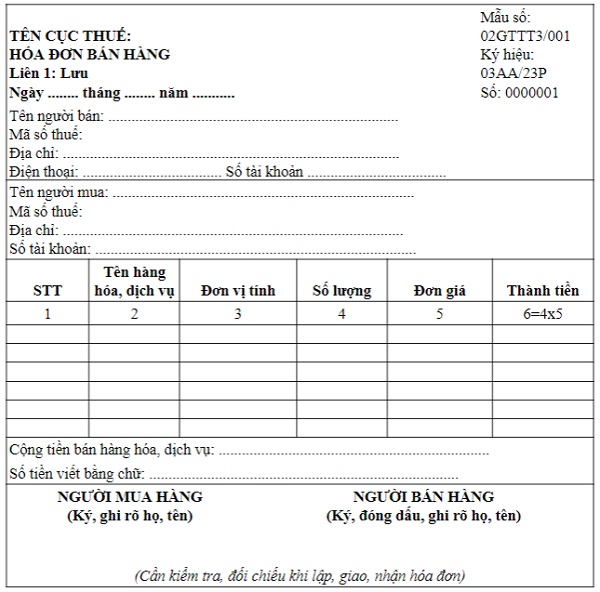

Mẫu hóa đơn bán hàng cho các doanh nghiệp kê khai và tính thuế theo phương pháp trực tiếp do Cục thuế phát hành tại Phụ lục II, ban hànhkèm Thông tư số 78/2021/TT-BTC ngày 17-09-2021 sẽ có nội dung như sau:

2.3 Cách đăng ký cấp hóa đơn bán hàng (hóa đơn điện tử có mã) theo từng lần phát sinh

Doanh nghiệp thuộc trường hợp được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh cần thực hiện các bước sau:

- Gửi đơn đề nghị: Doanh nghiệp gửi đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo Mẫu số 06/ĐN-PSĐT Phụ lục IA kèm theo Nghị định 123 đến cơ quan thuế.

- Truy cập hệ thống: Doanh nghiệp truy cập vào hệ thống lập hóa đơn điện tử của cơ quan thuế để lập hóa đơn điện tử.

- Khai, nộp thuế: Sau khi đã khai và nộp thuế đầy đủ theo quy định pháp luật, cơ quan thuế sẽ cấp mã của cơ quan thuế trên hóa đơn điện tử do doanh nghiệp lập ngay trong ngày làm việc.

Doanh nghiệp tự chịu trách nhiệm về tính chính xác của các thông tin trên hóa đơn điện tử theo từng lần phát sinh được cơ quan thuế cấp mã.

2.4 Xác định cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh

Đối với tổ chức, doanh nghiệp: Cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là cơ quan thuế quản lý địa bàn nơi tổ chức, doanh nghiệp đăng ký thuế hoặc nơi doanh nghiệp đóng trụ sở. Điều này có thể là nơi đăng ký kinh doanh hoặc nơi ghi trong quyết định thành lập, hoặc nơi phát sinh việc bán hàng hóa, cung ứng dịch vụ.

Đối với hộ, cá nhân kinh doanh:

- Có địa điểm kinh doanh cố định: Hồ sơ đề nghị cấp hóa đơn phải nộp tại Chi cục thuế quản lý nơi hộ, cá nhân kinh doanh thực hiện hoạt động kinh doanh.

- Không có địa điểm kinh doanh cố định: Hồ sơ đề nghị cấp hóa đơn phải nộp tại Chi cục thuế nơi cá nhân cư trú hoặc nơi hộ, cá nhân đã đăng ký kinh doanh.

Việc xác định đúng cơ quan thuế giúp đảm bảo quá trình cấp hóa đơn điện tử diễn ra thuận lợi và đúng quy định.

>>> Để tìm hiểu thêm về hóa đơn trực tiếp, mời các bạn tham khảo bài viết sau đây của Công ty Kế toán Kiểm toán Thuế ACC: Hóa đơn trực tiếp có được khấu trừ thuế không?

3. Phân biệt hóa đơn trực tiếp và hóa đơn GTGT

Trong hoạt động kinh doanh, hóa đơn đóng vai trò quan trọng trong việc ghi nhận và xác nhận giao dịch. Hai loại hóa đơn phổ biến thường gặp là hóa đơn trực tiếp và hóa đơn giá trị gia tăng (GTGT). Mặc dù cả hai đều phục vụ mục đích ghi nhận giao dịch, nhưng chúng có những đặc điểm và ứng dụng khác nhau. Bài viết này sẽ phân tích và làm rõ sự khác biệt giữa hóa đơn trực tiếp và hóa đơn GTGT.

| Đặc điểm | Hóa đơn trực tiếp | Hóa đơn GTGT |

| Khái niệm | Hóa đơn sử dụng cho các giao dịch nhỏ lẻ, không yêu cầu kê khai thuế. | Hóa đơn sử dụng cho các giao dịch lớn, yêu cầu kê khai và nộp thuế GTGT. |

| Đối tượng sử dụng | Cá nhân, hộ kinh doanh nhỏ lẻ, giao dịch nhỏ lẻ. | Doanh nghiệp, tổ chức thương mại, giao dịch có quy mô lớn. |

| Nội dung | Đơn giản, chỉ gồm thông tin cơ bản về giao dịch. | Chi tiết, bao gồm đầy đủ thông tin về hàng hóa, dịch vụ, thuế suất, số thuế. |

| Quy trình lập hóa đơn | Đơn giản, nhanh chóng. | Phức tạp, tuân thủ nhiều quy định. |

| Tính hợp pháp và giá trị pháp lý | Có giá trị pháp lý trong giao dịch nhỏ lẻ, nhưng không có giá trị khấu trừ thuế. | Có giá trị pháp lý cao, là chứng từ để kê khai và khấu trừ thuế. |

| Tác động đến quản lý thuế | Khó quản lý thuế do thông tin không đầy đủ. | Dễ quản lý thuế, giúp theo dõi dòng tiền và xác định số thuế phải nộp. |

Doanh nghiệp cần nắm rõ sự khác biệt này để lựa chọn loại hóa đơn phù hợp, đồng thời tuân thủ các quy định của pháp luật về hóa đơn và thuế. Điều này không chỉ giúp quản lý tốt hoạt động kinh doanh mà còn đảm bảo tuân thủ nghĩa vụ thuế, tránh các rủi ro pháp lý có thể xảy ra.

4. Mua hóa đơn trực tiếp như thế nào?

4.1 Hồ sơ mua hóa đơn trực tiếp lần đầu

Khi một doanh nghiệp hoặc hộ kinh doanh lần đầu tiên có nhu cầu mua hóa đơn trực tiếp, việc chuẩn bị hồ sơ là bước quan trọng để đảm bảo quy trình diễn ra thuận lợi và hợp pháp. Hồ sơ mua hóa đơn trực tiếp thường bao gồm các tài liệu cần thiết và thủ tục cụ thể mà doanh nghiệp phải tuân thủ.

- Đơn đề nghị mua hóa đơn (Mẫu số 3.3 Thông tư 39/2014): Đây là tài liệu chính để yêu cầu mua hóa đơn trực tiếp và phải được điền đầy đủ thông tin.

- Bản cam kết mẫu số CK01/AC Thông tư 39/2014: Đây là cam kết của cá nhân hoặc tổ chức về việc sử dụng hóa đơn mua trực tiếp và tuân thủ các quy định pháp luật liên quan.

- Bản sao giấy phép kinh doanh: Chứng minh việc hoạt động kinh doanh hợp pháp của cá nhân hoặc tổ chức.

- Giấy ủy quyền của giám đốc công ty: Nếu người đứng đầu công ty không thực hiện việc mua hóa đơn trực tiếp, cần có giấy ủy quyền từ ông/bà.

- CMND của người mua hóa đơn trực tiếp: Xác minh danh tính của người đề nghị mua hóa đơn.

- Dấu doanh nghiệp: Được sử dụng để ký và đóng dấu trên các tài liệu liên quan.

Lưu ý: Người đi mua hóa đơn trực tiếp cũng phải là người làm giấy đề nghị mua hóa đơn.

4.2 Hồ sơ mua hóa đơn bán hàng trực tiếp từ lần 2 trở đi

Khi doanh nghiệp hoặc hộ kinh doanh muốn mua hóa đơn bán hàng trực tiếp từ lần thứ hai trở đi, việc chuẩn bị hồ sơ và tuân thủ quy trình là rất quan trọng. Hồ sơ mua hóa đơn trong trường hợp này thường đơn giản hơn so với lần đầu tiên, nhưng vẫn cần đầy đủ và chính xác để đảm bảo tính hợp pháp.

- Sổ mua hóa đơn doanh nghiệp được phát khi mua lần đầu: Điều này là để ghi nhận các thông tin liên quan đến việc mua hóa đơn trong quá trình hoạt động kinh doanh.

- Quyển hóa đơn mua trước liền kề mà doanh nghiệp đang sử dụng: Đây là quyển hóa đơn đã được mua trước đó và đang được sử dụng trong giao dịch kinh doanh.

Thủ tục mua hóa đơn trực tiếp

Trước khi mua hóa đơn trực tiếp, doanh nghiệp cần đóng dấu tên và địa chỉ, mã số thuế trên liên 2 của mỗi hóa đơn để xác nhận việc sử dụng hợp lệ.

Số lượng hóa đơn bán hàng trực tiếp doanh nghiệp được cấp sẽ không vượt quá một quyển năm mươi cho mỗi loại hóa đơn, tuân thủ giới hạn này.

Nơi nộp hồ sơ mua hóa đơn bán hàng trực tiếp: Cá nhân hoặc tổ chức cần nộp hồ sơ tại Phòng Ấn chỉ của Chi cục thuế trực tiếp quản lý doanh nghiệp của họ. Điều này đảm bảo rằng quá trình mua hóa đơn diễn ra theo quy định và được theo dõi bởi cơ quan thuế địa phương.

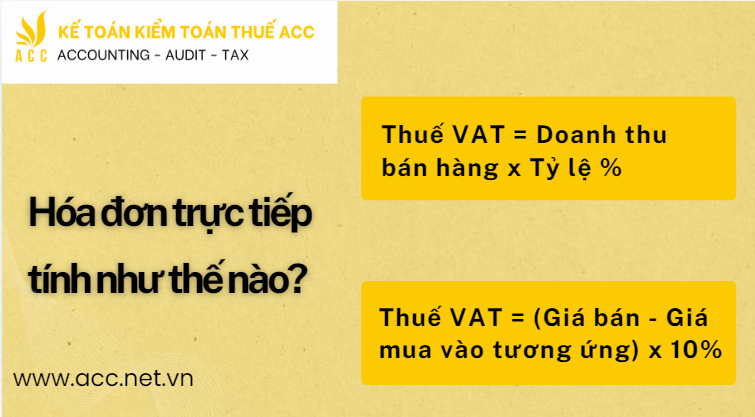

4. Hóa đơn trực tiếp tính như thế nào?

Cách 1: Tính theo phương pháp trực tiếp trên giá trị gia tăng

Đối tượng áp dụng: Cơ sở kinh doanh và tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam nhưng có thu nhập tại Việt Nam, không thực hiện đầy đủ chế độ chứng từ. Hoạt động mua bán vàng, bạc, đá quý.

Công thức tính thuế VAT phải nộp:

Thuế VAT = (Giá bán – Giá mua vào tương ứng) x 10%

Lưu ý:

- Trong kỳ tính thuế, nếu phát sinh thuế VAT âm (-) thì được bù trừ vào giá trị dương (+) của vàng, bạc, đá quý.

- Trường hợp không có GTGT dương (+) để bù trừ, hoặc không đủ bù trừ giá trị gia tăng âm (-), thì số âm (-) được kết chuyển sang kỳ sau. Tuy nhiên, đến hết năm dương lịch, phần giá trị gia tăng âm (-) không khấu trừ hết không được chuyển sang năm sau.

Cách 2: Tính theo phương pháp trực tiếp trên doanh thu

Đối tượng áp dụng:

- Doanh nghiệp, hợp tác xã có doanh thu mỗi năm dưới 1 tỷ đồng.

- Doanh nghiệp, hợp tác xã mới thành lập, đăng ký theo phương pháp trực tiếp.

- Hộ kinh doanh, cá nhân kinh doanh.

- Các tổ chức kinh tế khác không phải là doanh nghiệp, hợp tác xã.

Công thức tính thuế VAT phải nộp: Thuế VAT = Doanh thu bán hàng x Tỷ lệ %

Mức tỷ lệ % áp dụng:

- Phân phối, cung cấp hàng hóa: 1%

- Dịch vụ, xây dựng không bao gồm nguyên vật liệu: 5%

- Vận tải, sản xuất, xây dựng bao thầu nguyên vật liệu: 3%

- Hoạt động kinh doanh khác: 2%

Chọn phương pháp tính thuế VAT phù hợp với loại hình hoạt động và doanh thu của doanh nghiệp để đảm bảo tính chính xác trong việc kê khai và nộp thuế.

Hiểu rõ về hóa đơn trực tiếp và cách mua chúng là điều cần thiết để quản lý tài chính hiệu quả. Công ty Kế toán Kiểm toán Thuế ACC cam kết đồng hành cùng bạn trong việc áp dụng các quy định liên quan. Chúng tôi hy vọng bài viết này đã giúp bạn có cái nhìn toàn diện và dễ dàng thực hiện các giao dịch kinh doanh đúng quy định.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN