Trong quá trình kinh doanh và tham gia giao thông, không ít doanh nghiệp và cá nhân gặp phải tình huống tai nạn hoặc sự cố liên quan đến phương tiện vận hành. Để bảo vệ quyền lợi và giảm thiểu rủi ro tài chính, nhiều người lựa chọn tham gia bảo hiểm xe. Bài viết này Kế toán Kiểm toán ACC sẽ cung cấp đến bạn cái nhìn tổng quan về cách hạch toán tiền bồi thường bảo hiểm xe, giúp các doanh nghiệp và cá nhân nắm vững quy trình này để thực hiện chính xác và minh bạch.

1. Tiền bồi thường bảo hiểm xe là gì?

Tiền bồi thường bảo hiểm xe là khoản tiền mà công ty bảo hiểm chi trả cho chủ sở hữu phương tiện sau khi xảy ra sự kiện bảo hiểm như tai nạn, hư hỏng, mất mát hoặc thiệt hại về xe. Khoản bồi thường này được chi trả nhằm giúp giảm thiểu thiệt hại tài chính mà người tham gia bảo hiểm phải chịu, đồng thời khôi phục lại tình trạng ban đầu của xe hoặc chi trả chi phí sửa chữa, thay thế xe, tùy theo phạm vi bảo hiểm đã thỏa thuận.

Số tiền bồi thường sẽ được xác định dựa trên các yếu tố như mức độ thiệt hại của phương tiện, phạm vi bảo hiểm, điều khoản trong hợp đồng bảo hiểm và các yếu tố liên quan. Đối với một số loại bảo hiểm, chủ xe có thể phải chịu một phần chi phí tự trả (mức khấu trừ) trước khi nhận được khoản bồi thường từ công ty bảo hiểm.

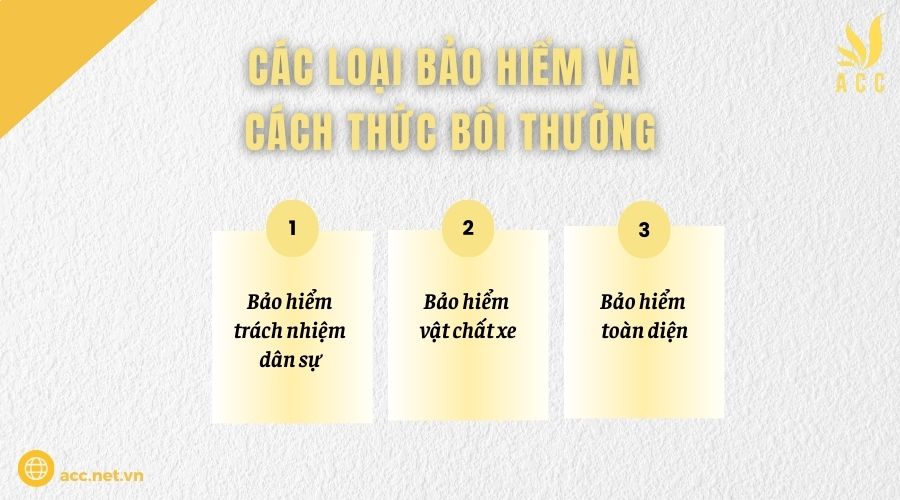

2. Các loại bảo hiểm và cách thức bồi thường

Hiện nay, có nhiều loại bảo hiểm xe với các phương thức bồi thường khác nhau.

– Bảo hiểm trách nhiệm dân sự (Bảo hiểm bắt buộc)

Bảo hiểm trách nhiệm dân sự là loại bảo hiểm bắt buộc đối với mọi chủ xe ô tô tại Việt Nam. Loại bảo hiểm này nhằm bồi thường cho các thiệt hại về người và tài sản của bên thứ ba mà xe của bạn gây ra khi xảy ra tai nạn.

Phạm vi bồi thường:

- Thiệt hại về người: Bồi thường cho chi phí điều trị hoặc tử vong của người bị nạn do lỗi của tài xế xe của bạn gây ra.

- Thiệt hại về tài sản: Bồi thường cho tài sản của bên thứ ba bị hư hỏng hoặc mất mát do xe của bạn gây ra.

– Bảo hiểm vật chất xe

Bảo hiểm vật chất xe bảo vệ chiếc xe của bạn trước các thiệt hại do tai nạn, cháy nổ, thiên tai hoặc các sự cố khác. Nếu xe của bạn bị hư hỏng trong các tình huống này, bảo hiểm sẽ bồi thường chi phí sửa chữa hoặc thay thế.

Phạm vi bồi thường:

- Hư hỏng do tai nạn: Nếu chiếc xe của bạn bị hư hỏng trong quá trình va chạm với xe khác hoặc các vật thể khác (ví dụ: cây cối, cột điện), bảo hiểm sẽ bồi thường chi phí sửa chữa.

- Hư hỏng do thiên tai: Bao gồm các thiệt hại do mưa bão, lũ lụt, đá lở hoặc các sự cố tự nhiên khác.

- Cháy nổ: Nếu xe của bạn bị cháy hoặc nổ do sự cố kỹ thuật hoặc tai nạn, bảo hiểm sẽ bồi thường cho phần thiệt hại.

– Bảo hiểm toàn diện

Bảo hiểm toàn diện là sự kết hợp giữa bảo hiểm trách nhiệm dân sự và bảo hiểm vật chất xe. Loại bảo hiểm này sẽ bảo vệ bạn khỏi cả hai rủi ro: thiệt hại do lỗi của bạn gây ra cho bên thứ ba (bảo hiểm trách nhiệm dân sự) và thiệt hại về xe của bạn (bảo hiểm vật chất xe).

Phạm vi bồi thường:

- Bồi thường cho bên thứ ba: Bao gồm thiệt hại về người và tài sản do xe của bạn gây ra cho bên thứ ba, giống như bảo hiểm trách nhiệm dân sự.

- Bồi thường cho xe của bạn: Giống như bảo hiểm vật chất xe, bồi thường cho mọi thiệt hại xảy ra với xe của bạn.

>>>> Tham khảo Cách hạch toán hàng mẫu không thu tiền mới nhất để biết thêm các thông tin khác.

3. Cách hạch toán tiền bồi thường bảo hiểm xe

Theo Thông tư 200/2014/TT-BTC, kế toán cần hạch toán các khoản bồi thường, phạt nhận được tùy theo bản chất từng trường hợp cụ thể. Cụ thể, các trường hợp sẽ được ghi nhận theo hai hướng chính: ghi giảm vào giá trị tài sản hoặc ghi nhận vào thu nhập khác.

– Các khoản bồi thường nhận được (tiền bảo hiểm, đền bù di dời cơ sở kinh doanh…)

Khi doanh nghiệp nhận được các khoản bồi thường từ bên thứ ba, ví dụ như tiền bảo hiểm bồi thường cho thiệt hại, tiền đền bù do di dời cơ sở kinh doanh, kế toán sẽ hạch toán như sau:

- Nợ các tài khoản tiền mặt hoặc tiền gửi (TK 111, 112, …):

- Tài khoản này ghi nhận các khoản tiền thực tế nhận được từ bên thứ ba (ví dụ: tiền bồi thường bảo hiểm, đền bù…).

- Có TK 711 – Thu nhập khác:

- Tài khoản này dùng để ghi nhận các khoản thu nhập phát sinh từ các hoạt động không phải là thu nhập chính của doanh nghiệp, ví dụ như các khoản bồi thường, đền bù mà doanh nghiệp nhận được. Các khoản này được xem là “Thu nhập khác”.

– Các khoản chi phí liên quan đến xử lý thiệt hại đối với những trường hợp đã mua bảo hiểm

Nếu doanh nghiệp đã mua bảo hiểm và phát sinh chi phí xử lý các thiệt hại, kế toán sẽ hạch toán như sau:

- Nợ TK 811 – Chi phí khác:

- Tài khoản này dùng để ghi nhận chi phí phát sinh liên quan đến xử lý thiệt hại mà doanh nghiệp phải chi trả. Ví dụ: chi phí sửa chữa, phục hồi tài sản sau tai nạn, thiệt hại…

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có):

- Nếu doanh nghiệp đã được khấu trừ thuế giá trị gia tăng (GTGT) đầu vào đối với các khoản chi phí này (ví dụ: khi mua dịch vụ sửa chữa có hóa đơn GTGT), kế toán ghi nhận số thuế GTGT đầu vào được khấu trừ vào tài khoản này.

- Có các tài khoản (TK 111, 112, 152, …):

- Tài khoản này dùng để ghi nhận các khoản thanh toán cho các đối tác cung cấp dịch vụ (ví dụ: trả tiền bảo hiểm, thanh toán cho các dịch vụ sửa chữa, hoặc các chi phí khác liên quan).

- TK 111: Tiền mặt

- TK 112: Tiền gửi ngân hàng

- TK 152: Hàng hóa, vật tư (nếu có liên quan đến việc nhập vật tư thay thế trong quá trình xử lý thiệt hại).

- Tài khoản này dùng để ghi nhận các khoản thanh toán cho các đối tác cung cấp dịch vụ (ví dụ: trả tiền bảo hiểm, thanh toán cho các dịch vụ sửa chữa, hoặc các chi phí khác liên quan).

>>>> Xem qua Hướng dẫn hạch toán hàng thiếu chờ xử lý cùng Kế toán Kiểm toán ACC nhé!

4. Câu hỏi thường gặp

Nếu xe bị tai nạn và công ty bảo hiểm không bồi thường đầy đủ, có cần làm thủ tục gì để yêu cầu thêm không?

Nếu công ty bảo hiểm không bồi thường đầy đủ theo hợp đồng, doanh nghiệp có thể yêu cầu làm rõ hoặc khiếu nại. Thủ tục này thường bao gồm:

- Gửi văn bản khiếu nại, giải thích lý do vì sao bạn cho rằng công ty bảo hiểm phải bồi thường thêm.

- Cung cấp thêm chứng từ, bằng chứng như các hóa đơn sửa chữa, biên bản tai nạn hoặc các tài liệu liên quan khác.

- Thương lượng hoặc yêu cầu cơ quan có thẩm quyền giải quyết(trong trường hợp không đạt được thỏa thuận với công ty bảo hiểm.)

Khi nhận tiền bảo hiểm, nếu doanh nghiệp chưa có kế toán, thì có thể nhờ bên bảo hiểm hạch toán không?

Kế toán là trách nhiệm của doanh nghiệp, không phải là công ty bảo hiểm. Mặc dù công ty bảo hiểm sẽ cung cấp các chứng từ liên quan đến việc bồi thường, nhưng công ty bảo hiểm không thực hiện hạch toán cho doanh nghiệp.

Doanh nghiệp có phải hạch toán khoản tiền bồi thường bảo hiểm vào thu nhập chịu thuế TNDN không?

Khoản tiền bồi thường bảo hiểm nhận được không phải hạch toán vào thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) vì đây là khoản thu ngoài hoạt động sản xuất kinh doanh chính. Tuy nhiên, nếu doanh nghiệp có khoản thu nhập từ bồi thường bảo hiểm không liên quan đến tài sản cố định hoặc các hoạt động chính thức khác, thì có thể được tính là thu nhập ngoài doanh thu và không bị đánh thuế thu nhập doanh nghiệp.

Tóm lại, việc hạch toán tiền bồi thường bảo hiểm xe là một phần quan trọng trong công tác kế toán, đảm bảo tính chính xác và hợp pháp trong việc ghi nhận các khoản thu nhập từ bảo hiểm. Vì vậy, hy vọng thông qua bài viết trên về “Cách hạch toán tiền bồi thường bảo hiểm xe” do Kế toán Kiểm toán ACC cung cấp đến bạn sẽ giúp bạn nắm rõ các thông tin và bảo vệ quyền lợi, nâng cao tính minh bạch và hiệu quả quản lý tài chính.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN