Hạch toán thuế nhà thầu nước ngoài là một yếu tố quan trọng trong quản lý tài chính doanh nghiệp. Nhiều doanh nghiệp gặp khó khăn trong việc thực hiện đúng quy định pháp luật về hạch toán này. Bài viết này của ACC sẽ cung cấp hướng dẫn chi tiết về cách hạch toán thuế nhà thầu nước ngoài. Hãy cùng tìm hiểu ngay sau đây nhé!

1. Thuế nhà thầu nước ngoài là gì?

Thuế nhà thầu nước ngoài là loại thuế được áp dụng đối với các tổ chức, cá nhân nước ngoài thực hiện các hoạt động cung cấp dịch vụ hoặc chuyển giao công nghệ tại Việt Nam. Loại thuế này nhằm đảm bảo rằng các nhà thầu nước ngoài cũng đóng góp vào ngân sách nhà nước, tương tự như các doanh nghiệp trong nước.

2. Hạch toán thuế nhà thầu nước ngoài

Theo quy định tại điểm 2.7, Điều 6 của Thông tư 78/2014/TT-BTC, các chi phí không được trừ khi tính thuế thu nhập doanh nghiệp (TNDN) bao gồm trường hợp doanh nghiệp nộp thay thuế TNDN của nhà thầu nước ngoài theo thỏa thuận trong hợp đồng.

Trong trường hợp này, doanh thu của nhà thầu nước ngoài và nhà thầu phụ nước ngoài không bao gồm thuế TNDN. Cụ thể, thuế TNDN nhà thầu tính theo giá NET sẽ được xem là chi phí hợp lý và được trừ, trong khi thuế TNDN tính theo giá Gross không được coi là chi phí hợp lý và cần theo dõi tại tài khoản 811.

2.1 Hạch toán thuế nhà thầu theo giá Gross

Khi doanh nghiệp thực hiện hạch toán thuế nhà thầu theo giá Gross, quy trình hạch toán được thực hiện như sau:

Công nợ và thuế:

- Nợ TK 627, 642 (chi phí tương ứng với giá trị hợp đồng)

- Nợ TK 811 (để phản ánh thuế TNDN không được trừ)

- Nợ TK 133 (để phản ánh thuế GTGT được khấu trừ)

- Có TK 331 (phản ánh giá trị hợp đồng sau khi đã trừ thuế nhà thầu)

- Có TK 3338 (để phản ánh số tiền thuế nhà thầu phải nộp)

Sau khi nộp thuế:

- Nợ TK 3338

- Có TK 112

Ví dụ: Công ty XYZ ký hợp đồng với nhà thầu nước ngoài có giá trị 200.000 USD (giá Gross), với thuế GTGT là 10% và thuế TNDN là 5%.

Công nợ và thuế:

- Nợ TK 627, 642: 190.000 USD (Giá trị hợp đồng sau khi trừ thuế TNDN)

- Nợ TK 811: 10.000 USD (Thuế TNDN không được tính là chi phí hợp lý)

- Nợ TK 133: 20.000 USD (Thuế GTGT được khấu trừ)

- Có TK 331: 180.000 USD (Giá trị hợp đồng sau khi trừ thuế nhà thầu)

- Có TK 3338: 30.000 USD (Tổng số thuế nhà thầu phải nộp)

Sau khi nộp thuế:

- Nợ TK 3338: 30.000 USD

- Có TK 112: 30.000 USD

2.2 Hạch toán thuế nhà thầu theo giá Net

Khi thực hiện hạch toán thuế nhà thầu theo giá Net, quy trình được thực hiện như sau:

Nợ phải trả cho nhà thầu nước ngoài:

- Nợ TK 627, 642: Số tiền tương ứng với giá trị hợp đồng

- Có TK 331: Phản ánh giá trị hợp đồng

Hạch toán thuế GTGT và TNDN:

- Nợ TK 133: Số tiền thuế GTGT được khấu trừ

- Nợ TK 627, 642: Số tiền thuế TNDN

- Có TK 3338: Để phản ánh tổng số tiền thuế GTGT và TNDN

Sau khi nộp thuế:

- Nợ TK 3338

- Có TK 111, 112

Ví dụ: Công ty DEF ký hợp đồng với nhà thầu nước ngoài với giá trị 200.000 USD (giá Net). Công ty sẽ nộp thuế TNDN thay cho nhà thầu, với thuế GTGT là 10% và thuế TNDN là 5%.

Nợ phải trả cho nhà thầu nước ngoài:

- Nợ TK 627, 642: 200.000 USD (Giá trị hợp đồng)

- Có TK 331: 200.000 USD (Giá trị hợp đồng)

Hạch toán thuế GTGT và TNDN:

- Nợ TK 133: 20.000 USD (Thuế GTGT được khấu trừ)

- Nợ TK 627, 642: 10.000 USD (Thuế TNDN)

- Có TK 3338: 30.000 USD (Tổng số tiền thuế GTGT và TNDN)

Sau khi nộp thuế:

- Nợ TK 3338: 30.000 USD

- Có TK 112: 30.000 USD

2.3 Hạch toán thuế nhà thầu khi hợp đồng chưa bao gồm thuế GTGT

Khi hợp đồng chưa bao gồm thuế GTGT và thuế TNDN là trách nhiệm của nhà thầu, quy trình hạch toán được thực hiện như sau:

Công nợ và thuế:

- Nợ TK 627, 642: Phản ánh giá trị hợp đồng sau khi đã trừ thuế GTGT của nhà thầu

- Nợ TK 811: Để phản ánh số tiền thuế TNDN

- Nợ TK 133: Để phản ánh số tiền thuế GTGT được khấu trừ

- Có TK 331: Để phản ánh giá trị hợp đồng sau khi trừ thuế GTGT của nhà thầu

- Có TK 3338: Để phản ánh số tiền thuế nhà thầu phải nộp

Sau khi nộp thuế:

- Nợ TK 3338

- Có TK 111, 112

Ví dụ: Công ty GHI ký hợp đồng với nhà thầu nước ngoài có giá trị 200.000 USD, với thuế TNDN là 5% và thuế GTGT là 10%. Trong trường hợp này, thuế TNDN là trách nhiệm của nhà thầu.

Công nợ và thuế:

- Nợ TK 627, 642: 190.000 USD (Giá trị hợp đồng sau khi trừ thuế TNDN)

- Nợ TK 811: 10.000 USD (Thuế TNDN không được trừ)

- Nợ TK 133: 20.000 USD (Thuế GTGT được khấu trừ)

- Có TK 331: 180.000 USD (Giá trị hợp đồng sau khi trừ thuế nhà thầu)

- Có TK 3338: 30.000 USD (Số tiền thuế nhà thầu phải nộp)

Sau khi nộp thuế:

- Nợ TK 3338: 30.000 USD

- Có TK 112: 30.000 USD

2.4 Hạch toán thuế nhà thầu nộp thay

Khi doanh nghiệp Việt Nam ký hợp đồng với nhà thầu nước ngoài và đồng ý nộp thay thuế nhà thầu, quy trình hạch toán được thực hiện như sau:

Khi ghi nhận chi phí nhà thầu:

- Nợ TK 627, 641, 642 (tùy theo tính chất chi phí)

- Có TK 331 (phải trả nhà cung cấp – số tiền trước thuế)

Khi ghi nhận thuế nhà thầu phải nộp:

- Nợ TK 331 (phải trả nhà cung cấp – thuế nhà thầu nộp thay)

- Có TK 3338 (thuế nhà thầu)

Khi nộp thuế nhà thầu thay cho nhà thầu nước ngoài:

- Nợ TK 3338 (thuế nhà thầu)

- Có TK 111, 112 (tiền mặt hoặc tiền gửi ngân hàng)

Khi thanh toán cho nhà thầu nước ngoài:

- Nợ TK 331 (phải trả nhà cung cấp – tổng số tiền phải thanh toán)

- Có TK 111, 112 (tiền mặt hoặc tiền gửi ngân hàng)

Ví dụ: Công ty A tại Việt Nam ký hợp đồng cung cấp dịch vụ với Nhà thầu B từ nước ngoài, với tổng giá trị hợp đồng là 200.000 USD (chưa bao gồm thuế nhà thầu). Công ty A sẽ chịu trách nhiệm nộp thuế nhà thầu thay cho Nhà thầu B.

Xác định số thuế nhà thầu phải nộp:

- Thuế TNDN: 200.000 USD x 5% = 10.000 USD

- Thuế GTGT: 200.000 USD x 10% = 20.000 USD

Hạch toán ghi nhận chi phí nhà thầu và thuế nhà thầu phải nộp:

+ Ghi nhận chi phí dịch vụ:

- Nợ TK 642: 200.000 USD

- Có TK 331: 200.000 USD

+ Ghi nhận thuế nhà thầu phải nộp thay:

- Nợ TK 331: 30.000 USD (10.000 USD thuế TNDN + 20.000 USD thuế GTGT)

- Có TK 3338: 30.000 USD

+ Khi nộp thuế nhà thầu:

- Nợ TK 3338: 30.000 USD

- Có TK 112: 30.000 USD

>>> Xem thêm: Hướng dẫn hạch toán thuế xuất khẩu theo thông tư 200

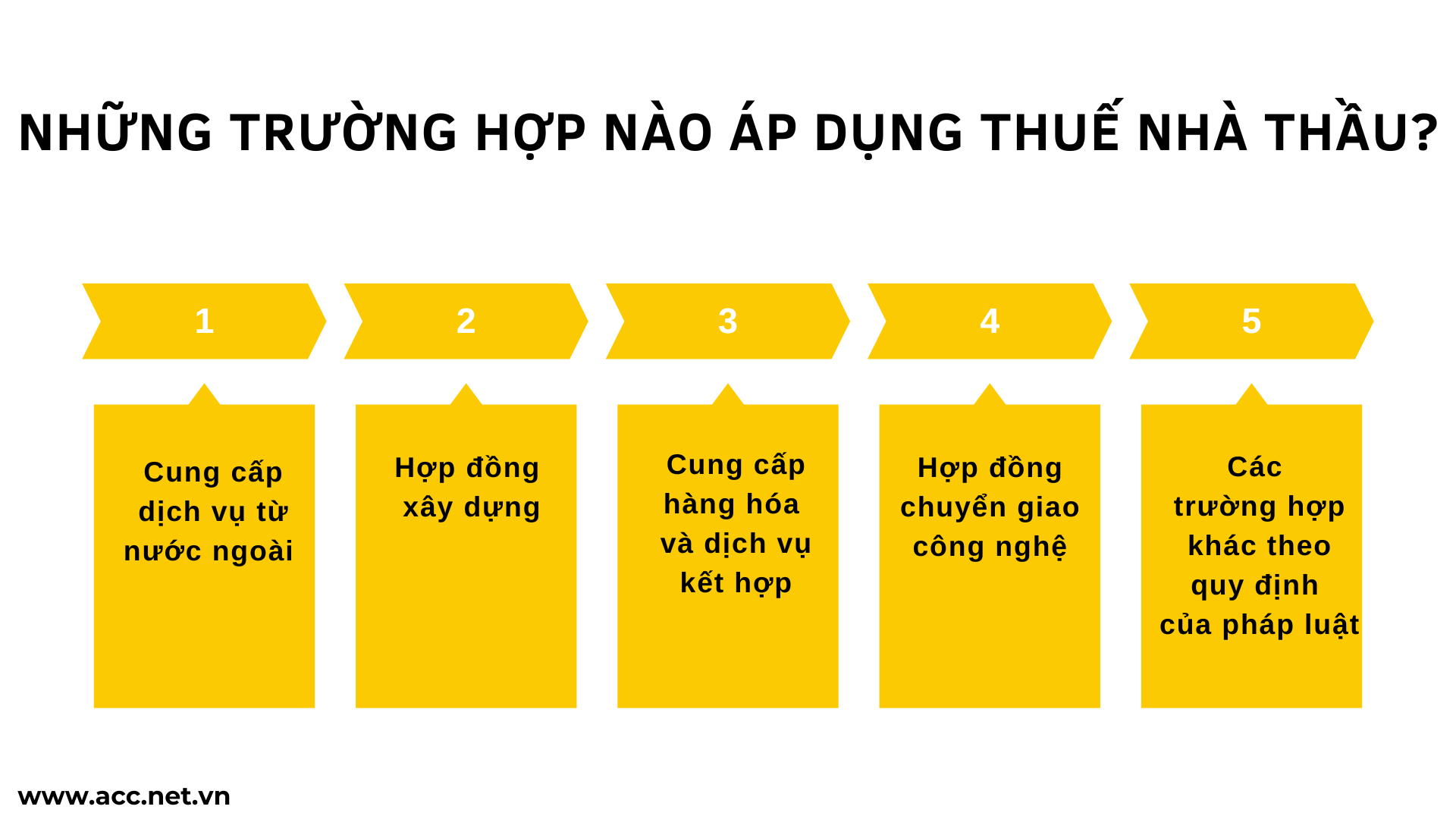

3. Những trường hợp nào áp dụng thuế nhà thầu?

Thuế nhà thầu áp dụng trong các trường hợp cụ thể liên quan đến hoạt động của các nhà thầu nước ngoài cung cấp dịch vụ hoặc thực hiện các hợp đồng tại Việt Nam. Dưới đây là những trường hợp chủ yếu:

– Cung cấp dịch vụ từ nước ngoài: Khi một nhà thầu nước ngoài cung cấp dịch vụ cho một doanh nghiệp Việt Nam, họ phải chịu thuế nhà thầu. Điều này bao gồm các dịch vụ như tư vấn, thiết kế, xây dựng, vận chuyển, và các dịch vụ kỹ thuật khác.

– Hợp đồng xây dựng: Nếu nhà thầu nước ngoài thực hiện hợp đồng xây dựng tại Việt Nam, họ phải nộp thuế nhà thầu theo các quy định hiện hành. Các hợp đồng này có thể liên quan đến xây dựng cơ sở hạ tầng, công trình dân dụng, hoặc các dự án xây dựng khác.

– Cung cấp hàng hóa và dịch vụ kết hợp: Trong trường hợp nhà thầu nước ngoài cung cấp cả hàng hóa và dịch vụ liên quan đến việc lắp đặt, bảo trì hoặc sửa chữa, thuế nhà thầu cũng sẽ được áp dụng. Ví dụ, việc cung cấp thiết bị và dịch vụ lắp đặt cho một dự án có thể phải chịu thuế này.

– Hợp đồng chuyển giao công nghệ: Nếu nhà thầu nước ngoài tham gia vào việc chuyển giao công nghệ cho doanh nghiệp Việt Nam, thuế nhà thầu cũng sẽ được áp dụng đối với các khoản thanh toán liên quan đến việc này.

– Các trường hợp khác theo quy định của pháp luật: Ngoài các trường hợp trên, thuế nhà thầu còn áp dụng đối với những tình huống khác theo quy định của pháp luật Việt Nam, như các dịch vụ quảng cáo, marketing từ nước ngoài, hoặc các hoạt động liên quan đến thể thao, văn hóa mà có sự tham gia của nhà thầu nước ngoài.

>>> Xem thêm: Hướng dẫn cách hạch toán sau thanh tra thuế chi tiết

4. Đối tượng phải chịu thuế nhà thầu

Đối tượng chịu thuế nhà thầu nước ngoài bao gồm các tổ chức và cá nhân nước ngoài có hoạt động kinh doanh hoặc thu nhập phát sinh tại Việt Nam mà không thành lập pháp nhân tại đây.

Họ tham gia vào nhiều lĩnh vực như cung cấp dịch vụ, cho thuê tài sản, giao dịch thương mại điện tử, và các hoạt động kinh doanh khác. Các loại thuế mà họ phải nộp gồm thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp (CIT), hoặc thuế thu nhập cá nhân (PIT).

Dựa trên Điều 1 của Thông tư 103/2014/TT-BTC, đối tượng chịu thuế nhà thầu được xác định khi tổ chức hoặc cá nhân nước ngoài thực hiện nghĩa vụ thuế liên quan đến hoạt động kinh doanh tại Việt Nam hoặc thu nhập phát sinh từ Việt Nam. Cụ thể, các điểm chính có thể tóm tắt như sau:

- Kinh doanh hoặc có thu nhập tại Việt Nam thông qua hợp đồng, thỏa thuận, hoặc cam kết.

- Phân phối hàng hóa tại Việt Nam.

- Cung cấp hàng hóa tại Việt Nam (bao gồm việc bán hàng ngoại và thu nhập phát sinh từ hoạt động này).

- Tham gia vào đàm phán và ký kết hợp đồng trực tiếp với bên Việt Nam.

Các loại thuế nhà thầu nước ngoài được quy định cụ thể như sau:

- Thuế giá trị gia tăng (GTGT): Áp dụng cho dịch vụ cung cấp hoặc tiêu dùng xảy ra tại Việt Nam, cũng như dịch vụ từ nước ngoài nhưng tiêu dùng tại Việt Nam.

- Thuế thu nhập doanh nghiệp (TNDN): Được áp dụng đối với việc cung cấp các dịch vụ, bao gồm cả dịch vụ gần với hàng hóa hoặc đơn thuần chỉ là dịch vụ.

- Thuế liên quan đến cung cấp và phân phối hàng hóa: Bao gồm các loại thuế quan, GTGT, và các loại thuế khác liên quan đến quá trình nhập khẩu, xuất khẩu, cung cấp và phân phối hàng hóa.

>>> Xem thêm: Cách hạch toán nhân công thuê ngoài

5. Cách tính thuế nhà thầu

Quy trình tính thuế nhà thầu nước ngoài (NTNN) bao gồm ba bước chính. Đầu tiên, cần xác định xem giao dịch mua bán hoặc hàng hóa có thuộc diện chịu thuế NTNN hay không. Bước tiếp theo là xác định loại thuế suất áp dụng và các điều khoản liên quan trong hợp đồng. Cuối cùng, thực hiện tính toán nghĩa vụ thuế NTNN mà nhà thầu nước ngoài phải nộp.

Sau khi hoàn thành việc tính toán thuế nhà thầu, kế toán viên cần ghi nhận vào sổ sách theo ba phương pháp sau đây:

– Tính theo giá NET (giá trị hợp đồng chưa bao gồm cả thuế):

Thuế GTGT = Doanh thu tính thuế GTGT x Tỷ lệ % để tính thuế GTGT trên doanh thu

Thuế TNDN = Doanh thu tính thuế TNDN x Tỷ lệ thuế TNDN

– Tính theo giá GROSS (giá trị hợp đồng bao gồm cả thuế):

Thuế GTGT = Giá trị trên hợp đồng x Tỷ lệ % để tính thuế GTGT trên doanh thu

Thuế TNDN = (Giá trị hợp đồng – thuế GTGT) x Tỷ lệ thuế TNDN

– Tính theo trị giá hợp đồng chưa bao gồm cả thuế GTGT (thuế TNDN mà nhà thầu chịu):

Thuế GTGT = Doanh thu tính thuế GTGT x Tỷ lệ % để tính thuế GTGT trên doanh thu

Thuế TNDN = Giá trị hợp đồng x Tỷ lệ thuế TNDN

Công thức tính doanh thu phải tính thuế GTGT được xác định như sau:

Doanh thu tính thuế = (Giá trị hợp đồng) / (1 – Tỷ lệ % tính thuế GTGT trên doanh thu)

>>> Xem thêm: Hướng dẫn hạch toán tiền thuế bị truy thu sau quyết toán

6. Những thông tin liên quan đến nộp thuế nhà thầu tại Việt Nam

6.1 Phương pháp nộp thuế

– Phương pháp khấu trừ:

Đối tượng phải chịu thuế nhà thầu cần thực hiện đăng ký và nộp thuế giá trị gia tăng (GTGT) cũng như tờ khai thuế GTGT và thuế thu nhập doanh nghiệp (TNDN) giống như các doanh nghiệp Việt Nam. Mức thuế suất áp dụng cho thuế TNDN là 20% trên tổng lợi nhuận.

Các điều kiện để áp dụng phương pháp này bao gồm:

- Thời gian kinh doanh theo hợp đồng tại Việt Nam kéo dài trên 183 ngày.

- Có cơ sở thường trú hoặc là đối tượng cư trú tại lãnh thổ Việt Nam.

- Áp dụng chế độ kế toán theo quy định của Việt Nam.

- Hoàn tất tờ khai đăng ký thuế và nhận được mã số thuế (MST) nhà thầu.

– Phương pháp ấn định tỷ lệ:

Đối với những nhà thầu nước ngoài không thực hiện đăng ký và kê khai thuế nhà thầu, cơ quan thuế tại Việt Nam sẽ thực hiện kê khai và nộp thuế theo tỷ lệ ấn định dựa trên doanh thu tính thuế. Tỷ lệ này được xác định dựa trên tình hình hoạt động của nhà thầu nước ngoài.

Phương pháp này hiện đang là lựa chọn phổ biến nhất trong thực tiễn.

– Phương pháp kết hợp: Phương pháp này cho phép nhà thầu nước ngoài đăng ký nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo phương pháp ấn định tỷ lệ.

6.2 Thời hạn nộp thuế

Giống như các cá nhân và tổ chức trong nước, cá nhân và tổ chức nước ngoài cũng cần tuân thủ các quy định về thời hạn nộp thuế theo luật pháp hiện hành:

Người nộp thuế có trách nhiệm phải thực hiện nghĩa vụ nộp thuế đầy đủ và đúng hạn theo quy định. Cụ thể, thời hạn nộp thuế nhà thầu là không quá ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế (theo quy định tại Điểm d Khoản 3 Điều 10 và Khoản 2 Điều 26 của Thông tư 156/2013/TT-BTC).

Nếu không tuân thủ đầy đủ và đúng hạn, nhà thầu nước ngoài sẽ phải chịu phạt cho việc “chậm nộp ngân sách nhà nước”.

7. Những lưu ý mà kế toán doanh nghiệp cần nắm rõ về thuế nhà thầu

Hiện nay, Cộng hòa Xã hội Chủ nghĩa Việt Nam đã ký kết hiệp định tránh đánh thuế hai lần với gần 80 quốc gia và vùng lãnh thổ, đồng thời vẫn tiếp tục đàm phán để ký thêm nhiều hiệp định khác.

Do đó, Nhà nước đã ban hành nhiều hướng dẫn liên quan đến việc áp dụng các hiệp định này, bao gồm quy định về đối tượng được hưởng và các biện pháp ngăn ngừa hành vi trốn thuế.

Sự cần thiết của các quy định này xuất phát từ thực tế rằng nhiều nhà thầu nước ngoài lợi dụng các hiệp định để giảm thiểu hoặc trốn tránh nghĩa vụ thuế.

Một trong những điểm quan trọng trong các hướng dẫn liên quan đến hiệp định là việc miễn hoặc giảm thuế theo hiệp định sẽ không được chấp nhận nếu hợp đồng được ký kết chủ yếu với mục đích để hưởng ưu đãi thuế, hoặc nếu đối tượng đề nghị không thuộc diện được hưởng.

Nhiệm vụ của kế toán thuế trong các doanh nghiệp là hoàn thiện quy trình liên quan đến thuế và đảm bảo rằng doanh nghiệp nộp đầy đủ và đúng hạn các khoản thuế vào ngân sách nhà nước. Để thực hiện điều này, kế toán viên cần phải tỉ mỉ, cẩn thận và có kiến thức sâu rộng về các nghiệp vụ thuế.

Đối với những loại thuế thông thường của doanh nghiệp Việt Nam, cũng như những loại thuế phức tạp như thuế nhà thầu, việc sử dụng phần mềm kế toán sẽ mang lại sự hỗ trợ cần thiết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN