Thuế Giá trị gia tăng (GTGT) là một trong những loại thuế quan trọng mà các doanh nghiệp phải tuân thủ khi tham gia vào quá trình sản xuất, kinh doanh hàng hóa, dịch vụ. Tùy thuộc vào từng đối tượng và loại hình doanh nghiệp, có thể áp dụng phương pháp hạch toán thuế GTGT khác nhau. Chính vì vậy, bài viết này Kế toán Kiểm toán ACC sẽ cung cấp đến bạn cách hạch toán thuế gtgt theo phương pháp trực tiếp giúp các doanh nghiệp dễ dàng áp dụng vào công tác kế toán của mình.

1. Thuế giá trị gia tăng (GTGT) là gì?

Thuế Giá trị gia tăng (GTGT) là một loại thuế gián thu, đánh vào sự gia tăng giá trị của hàng hóa, dịch vụ trong suốt quá trình sản xuất, lưu thông và tiêu dùng. Đây là loại thuế mà người tiêu dùng cuối cùng phải chịu, nhưng nó được thu qua từng khâu của chuỗi cung ứng, từ nhà sản xuất, nhà bán buôn cho đến nhà bán lẻ.

Cách thức thu thuế GTGT dựa trên nguyên tắc tính trên giá trị gia tăng của hàng hóa, dịch vụ tại từng công đoạn. Thuế GTGT thường được áp dụng dưới các phương pháp khác nhau, như phương pháp khấu trừ thuế và phương pháp trực tiếp. Mức thuế này thường được quy định theo tỷ lệ phần trăm của giá trị hàng hóa, dịch vụ, tùy thuộc vào từng quốc gia hoặc khu vực.

2. Khi nào nên sử dụng cách tính thuế gtgt theo phương pháp trực tiếp?

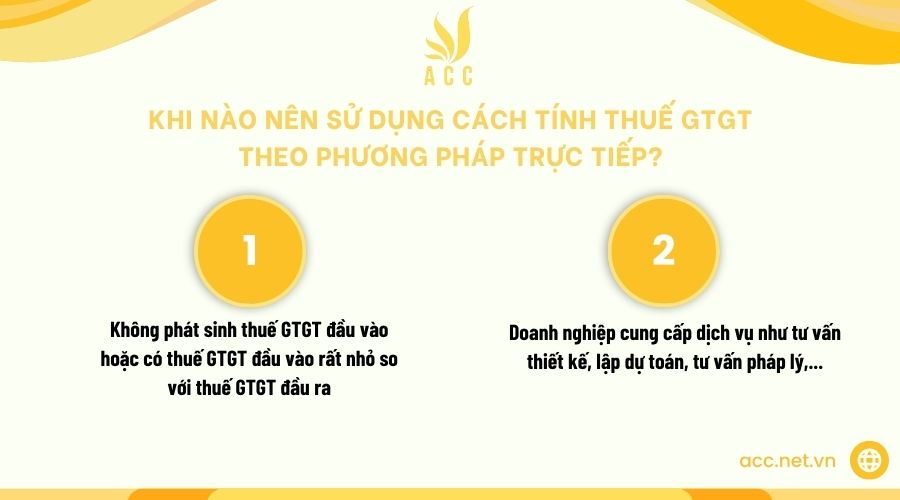

Các doanh nghiệp nên sử dụng phương pháp tính thuế GTGT theo phương pháp trực tiếp trong những trường hợp sau:

- Không phát sinh thuế GTGT đầu vào hoặc có thuế GTGT đầu vào rất nhỏ so với thuế GTGT đầu ra. Điều này có nghĩa là doanh nghiệp không có hoặc có rất ít chi phí đầu vào chịu thuế GTGT để có thể được khấu trừ. Nếu doanh nghiệp chọn phương pháp khấu trừ, số thuế GTGT phải nộp sẽ cao, do không thể sử dụng thuế đầu vào để trừ đi từ thuế đầu ra.

- Doanh nghiệp cung cấp dịch vụ như tư vấn thiết kế, lập dự toán, tư vấn pháp lý, dịch vụ nhân sự hoặc doanh nghiệp thương mại có hàng hóa đầu vào là nông, lâm, ngư nghiệp. Những doanh nghiệp này thường không có nhiều thuế GTGT đầu vào để khấu trừ, vì vậy phương pháp trực tiếp sẽ giúp họ giảm bớt gánh nặng thuế phải nộp.

>>>> Xem thêm Hạch toán chi phí không có hóa đơn như thế nào? để biết thêm nhiều thông tin hữu ích.

3. Phương pháp hạch toán thuế gtgt theo phương pháp trực tiếp

Cùng tham khảo qua cách hạch toán thuế GTGT theo phương pháp trực tiếp như sau:

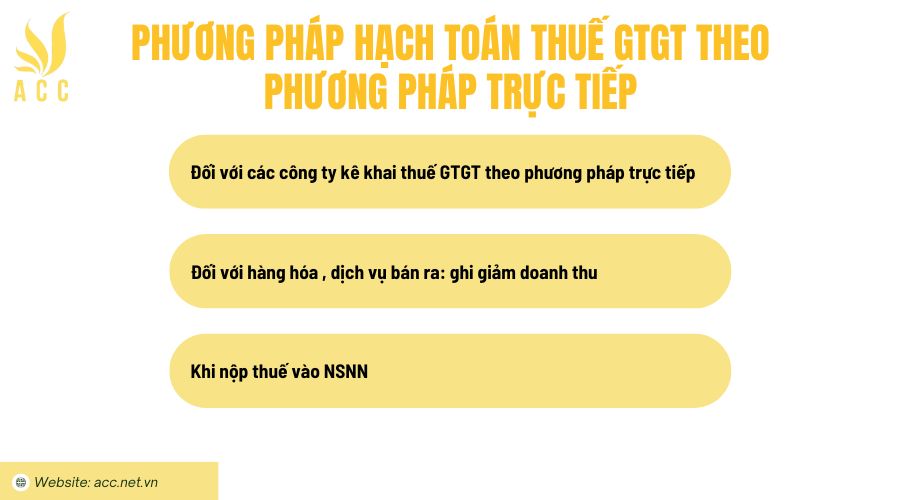

– Đối với các công ty kê khai thuế GTGT theo phương pháp trực tiếp

Công ty kê khai thuế GTGT theo phương pháp trực tiếp không được khấu trừ thuế GTGT đầu vào dù có mua hàng từ các công ty kê khai thuế theo phương pháp khấu trừ. Thuế GTGT đầu vào sẽ không được hạch toán vào tài khoản 1331 (tài khoản dùng để theo dõi thuế GTGT đầu vào đã khấu trừ trong phương pháp khấu trừ thuế).

Nợ TK 1153, 156, 642: Trị giá hàng hóa mua vào

Có TK 111, 112, 331: Tổng số tiền phải trả

– Đối với hàng hóa , dịch vụ bán ra: ghi giảm doanh thu

Khi hàng hóa hoặc dịch vụ được bán ra, công ty sẽ ghi nhận doanh thu bán hàng vào tài khoản TK 511 (Doanh thu bán hàng và cung cấp dịch vụ). Tuy nhiên, nếu có hoàn trả hàng hóa hoặc giảm giá dịch vụ thì doanh thu phải được ghi giảm để phản ánh đúng mức doanh thu thực tế.

Nợ TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331: Thuế GTGT đầu ra phải nộp

– Khi nộp thuế vào NSNN

Nợ TK 3331 (Thuế GTGT đầu ra phải nộp) là tài khoản phản ánh số thuế GTGT đầu ra mà công ty phải nộp vào ngân sách nhà nước. Khi công ty thực hiện nghĩa vụ nộp thuế, sẽ giảm số thuế phải nộp này, do đó ghi Nợ TK 3331. Khi công ty nộp thuế vào ngân sách nhà nước, số tiền thuế sẽ được chuyển từ tài khoản tiền mặt (TK 111) hoặc tài khoản tiền gửi ngân hàng (TK 112) sang Ngân sách Nhà nước. Do đó, ghi Có TK 111 hoặc 112 tùy thuộc vào hình thức thanh toán mà công ty sử dụng.

Nợ TK 3331: Thuế GTGT đầu ra phải nộp

Có TK 111, 112: Số tiền thuế nộp vào NSNN

Ví dụ 2: Công ty TNHH Mai Linh giả sử khai thuế GTGT theo PP trực tiếp trên doanh thu,

Số thuế đầu ra phải nộp = 800.000 x 2% = 16.000

Nợ TK 511: 16.000

Có TK 3331: 16.000

4. Ưu điểm và nhược điểm của phương pháp trực tiếp

Cách hạch toán thuế gtgt theo phương pháp trực tiếp có các ưu điểm và nhược điểm như sau:

Ưu điểm của phương pháp trực tiếp

- Quy trình đơn giản hơn, không phải theo dõi và kê khai chi tiết thuế GTGT đầu vào:

- Phương pháp trực tiếp không yêu cầu doanh nghiệp phải theo dõi chi tiết thuế GTGT đầu vào (thuế từ các hóa đơn mua vào), vì thuế này sẽ không được khấu trừ mà tính trực tiếp vào giá trị hàng hóa, dịch vụ. Do đó, doanh nghiệp không cần phải thực hiện các báo cáo, kê khai phức tạp như khi áp dụng phương pháp khấu trừ.

- Doanh nghiệp không phải làm thủ tục khấu trừ thuế GTGT đầu vào:

- Khi áp dụng phương pháp trực tiếp, doanh nghiệp không cần phải làm thủ tục khấu trừ thuế GTGT đầu vào và cũng không cần phải xác minh các chứng từ, hóa đơn đầu vào để được khấu trừ. Điều này giúp giảm bớt các thủ tục hành chính phức tạp và tiết kiệm thời gian cho doanh nghiệp.

- Thích hợp với doanh nghiệp có ít hoặc không có thuế đầu vào:

- Phương pháp trực tiếp rất phù hợp với các doanh nghiệp có hoạt động kinh doanh chủ yếu là dịch vụ hoặc bán hàng hóa có thuế GTGT đầu vào rất ít hoặc không có (chẳng hạn các doanh nghiệp bán sản phẩm không có thuế GTGT đầu vào, hoặc nhập khẩu hàng hóa không chịu thuế GTGT). Trong trường hợp này, việc áp dụng phương pháp khấu trừ thuế có thể trở nên phức tạp và không hiệu quả, vì doanh nghiệp không có nhiều chi phí đầu vào cần được khấu trừ.

Nhược điểm của phương pháp trực tiếp

- Doanh nghiệp không thể tận dụng lợi thế của việc khấu trừ thuế đầu vào, làm tăng giá thành sản phẩm:

- Doanh nghiệp áp dụng phương pháp trực tiếp không thể tận dụng lợi thế của việc khấu trừ thuế GTGT đầu vào như các doanh nghiệp sử dụng phương pháp khấu trừ. Điều này có nghĩa là họ không thể giảm chi phí thuế khi mua hàng hóa, vật tư hoặc dịch vụ. Kết quả là giá thành sản phẩm hoặc dịch vụ của doanh nghiệp có thể bị tăng lên do không được giảm trừ thuế đầu vào.

- Không thể hoàn thuế nếu có thuế GTGT đầu vào lớn hơn thuế GTGT đầu ra:

- Trong trường hợp doanh nghiệp có thuế GTGT đầu vào cao hơn thuế GTGT đầu ra (ví dụ khi doanh nghiệp đầu tư vào tài sản cố định hoặc có nhiều chi phí mua sắm), họ sẽ không thể yêu cầu hoàn thuế GTGT đầu vào như phương pháp khấu trừ. Điều này có thể dẫn đến tình trạng bị “mắc kẹt” với một phần thuế GTGT đầu vào không thể được hoàn lại, làm giảm tính thanh khoản và hiệu quả tài chính của doanh nghiệp.

>>> Quan tâm Hướng dẫn cách hạch toán sau thanh tra thuế chi tiết do Kế toán Kiểm toán ACC cung cấp nhé!

5. Câu hỏi thường gặp

Doanh nghiệp nào được áp dụng phương pháp tính thuế GTGT trực tiếp?

Phương pháp tính thuế GTGT trực tiếp thường được áp dụng đối với các doanh nghiệp có doanh thu dưới mức quy định, không có yêu cầu khấu trừ thuế đầu vào, như các doanh nghiệp nhỏ hoặc các tổ chức sản xuất, kinh doanh không thực hiện khấu trừ thuế đầu vào. Theo quy định hiện hành, các doanh nghiệp có doanh thu dưới 1 tỷ đồng/năm có thể áp dụng phương pháp này.

Khi áp dụng phương pháp trực tiếp, doanh nghiệp cần phải ghi nhận những thông tin gì trong sổ sách kế toán?

Khi áp dụng phương pháp trực tiếp, doanh nghiệp cần ghi nhận các thông tin sau:

- Doanh thu bán hàng hóa, dịch vụ.

- Thuế GTGT phải nộp, được tính theo tỷ lệ phần trăm của doanh thu.

- Số thuế phải nộp và kê khai theo đúng kỳ hạn quy định.

Phương pháp trực tiếp có thể áp dụng cho tất cả các ngành nghề hay chỉ một số ngành nghề nhất định?

Phương pháp trực tiếp có thể áp dụng cho mọi ngành nghề, nhưng thường được áp dụng cho các doanh nghiệp có quy mô nhỏ, doanh thu thấp hoặc các dịch vụ không yêu cầu phải khấu trừ thuế đầu vào.

Tóm lại, việc hạch toán thuế GTGT theo phương pháp trực tiếp là một công cụ quan trọng giúp các doanh nghiệp có thể thực hiện nghĩa vụ thuế một cách nhanh chóng và chính xác, đặc biệt là đối với các doanh nghiệp nhỏ và vừa. Hy vọng Kế toán Kiểm toán ACC đã mang đến cho bạn các thông tin hữu ích, nếu cần sự hỗ trợ hãy liên hệ Kế toán Kiểm toán ACC để được tư vấn nhanh chóng nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN