Bạn đang gặp khó khăn trong việc hạch toán sửa chữa lớn tài sản cố định? Hãy để ACC giúp bạn giải đáp mọi thắc mắc về Hạch toán sửa chữa lớn tài sản cố định với bài viết đầy đủ thông tin và dễ hiểu nhất! Hy vọng bài viết dưới đây sẽ giúp ích trong quá trình học tập và làm việc của bạn

1. Định nghĩa sửa chữa lớn tài sản cố định:

Theo Luật Thuế thu nhập doanh nghiệp số 53/2020/QH14 và các văn bản hướng dẫn thi hành:

Sửa chữa lớn tài sản cố định là:

Hoạt động nhằm khôi phục hoặc nâng cấp tài sản cố định, làm tăng giá trị sử dụng, tuổi thọ và hiệu quả sử dụng của tài sản so với thiết kế ban đầu.

Hoạt động này có tính chất thay thế một phần hoặc toàn bộ các bộ phận, chi tiết của tài sản cố định.

Giá trị sửa chữa lớn phải lớn hơn hoặc bằng 20% giá trị còn lại của tài sản cố định tại thời điểm thực hiện sửa chữa.

Lưu ý:Giá trị còn lại của tài sản cố định được xác định theo giá trị nguyên gốc trừ đi khấu hao lũy kế.Các hoạt động bảo dưỡng, bảo trì định kỳ không được xem là sửa chữa lớn.

Ví dụ:Thay thế động cơ mới cho máy móc.Cải tạo nhà xưởng, nâng cấp hệ thống điện.Sửa chữa cầu đường, đập thủy điện.

2. Hạch toán kế toán sửa chữa lớn tài sản cố định

Hạch toán kế toán sửa chữa lớn tài sản cố định là quá trình ghi nhận và theo dõi các khoản chi phí đối với việc sửa chữa, bảo trì hoặc nâng cấp tài sản cố định của một doanh nghiệp. Dưới đây là các bước cơ bản để hạch toán kế toán sửa chữa lớn tài sản cố định:

Xác định tính chất lớn của sửa chữa: Đầu tiên, doanh nghiệp cần xác định xem công việc sửa chữa có tính chất lớn hay không. Sửa chữa lớn thường liên quan đến các công việc chi phí đáng kể và kéo dài thời gian. Điều này có thể bao gồm việc thay đổi cấu trúc hoặc thay thế các thành phần quan trọng của tài sản cố định.

Ghi nhận chi phí sửa chữa lớn: Chi phí sửa chữa lớn sẽ được ghi nhận vào sổ sách kế toán của doanh nghiệp. Chi phí này thường được phân loại và ghi vào một tài khoản kế toán riêng biệt, ví dụ như “Chi phí sửa chữa lớn” hoặc “Sửa chữa tài sản cố định.”

Xác định thời điểm ghi nhận: Thời điểm ghi nhận chi phí sửa chữa lớn có thể là vào thời điểm chi phí thực sự phát sinh hoặc theo phương pháp ghi nhận theo dự toán. Trong trường hợp ghi nhận theo dự toán, sau khi hoàn thành việc sửa chữa, doanh nghiệp cần điều chỉnh và phản ánh lại chi phí thực tế vào báo cáo tài chính.

Ảnh hưởng đến giá trị tài sản: Sửa chữa lớn có thể ảnh hưởng đến giá trị tài sản cố định. Nếu sau quá trình sửa chữa, giá trị tài sản tăng lên, doanh nghiệp cần điều chỉnh giá trị tài sản trong sổ sách. Ngược lại, nếu giá trị tài sản giảm đi sau sửa chữa, cần điều chỉnh theo hướng giảm.

Báo cáo tài chính: Chi phí sửa chữa lớn sẽ được phản ánh trong báo cáo tài chính của doanh nghiệp. Điều này có thể ảnh hưởng đến lãi/lỗ ròng và lưu chuyển tiền tệ của doanh nghiệp.

Quá trình hạch toán kế toán sửa chữa lớn tài sản cố định cần tuân theo quy định kế toán và quy tắc kế toán của doanh nghiệp và pháp luật kế toán áp dụng.

3. Cách hạch toán kế toán sửa chữa lớn tài sản cố định

Là công việc sửa chữa, thay thế những bộ phận hỏng của TSCĐ mà nếu không tiến hành sửa chữa thì tài sản cố định sẽ không thể hoạt động được hoặc hoạt động không bình thường. Thời gian sửa chữa lớn thường kéo dài, chi phí cao. Việc sửa chữa có thể được tiến hành theo kế hoạch hoặc ngoài kế hoạch. TSCĐ sau khi được sửa chữa được phục hồi năng lực hoạt động hoặc được nâng cấp, kéo dài tuổi thọ. Các trường hợp cụ thể được kế toán như sau:

Tập hợp chi phí sửa chữa tài sản cố định

Nợ TK 2413 – Chi phí sửa chữa thực tế

Nợ TK 1331 – Thuế GTGT được khấu trừ

Có TK 331 – Tổng số tiền phải trả theo hợp đồnhg

Có TK liên quan 111, 112, 152, 214, 334, 338…

Kết chuyển giá trị công trình sửa chữa lớn khi hoàn thành:

Sau khi công việc sửa chứa lớn được hoàn thành, căn cứ trên quy mô, tính chất , thời gian và mục đích sửa chữa, kế toán sẽ kết chuyển chi phí sửa chữa vào những tài khoản thích hợp:

Nợ TK 211 – Khi sửa chửa nâng cấp, kéo dài tuổi thọ TSCĐ

Nợ TK 335 – Khi sửa chữa lớn mang tính phục hồi theo kế hoạch

Nợ TK 142,242 – Khi sửa chữa lớn ngoài kế hoạch

Có TK 2413 – Tổng giá thành thực tế của việc sửa chữa.

4. Phân biệt sửa chữa lớn với sửa chữa thường xuyên và nâng cấp tài sản cố định:

| Tiêu chí | Sửa chữa lớn | Sửa chữa thường xuyên | Nâng cấp tài sản cố định |

| Mục đích | Khôi phục, nâng cấp tài sản | Duy trì hoạt động bình thường | Nâng cao hiệu quả, năng lực |

| Tính chất | Thay thế một phần/toàn bộ | Bảo dưỡng, thay thế nhỏ | Cải thiện, bổ sung |

| Giá trị | ≥ 20% giá trị còn lại | < 20% giá trị còn lại | Không giới hạn |

| Ví dụ | Thay động cơ, cải tạo nhà xưởng | Tra dầu, thay nhớt | Thêm dây chuyền sản xuất |

Lưu ý:

- Giá trị còn lại của tài sản cố định được xác định theo giá trị nguyên gốc trừ đi khấu hao lũy kế.

- Các hoạt động bảo dưỡng, bảo trì định kỳ không được xem là sửa chữa.

- Việc phân biệt sửa chữa lớn, sửa chữa thường xuyên và nâng cấp có thể phức tạp trong một số trường hợp cụ thể. Do đó, cần căn cứ vào nhiều yếu tố và tham khảo ý kiến chuyên gia nếu cần thiết.

Dưới đây là một số ví dụ cụ thể để giúp bạn phân biệt:

Sửa chữa lớn:

Thay thế động cơ cho máy móc.

Cải tạo nhà xưởng, nâng cấp hệ thống điện.

Sửa chữa cầu đường, đập thủy điện.

Sửa chữa thường xuyên:

Tra dầu, thay nhớt cho máy móc.

Sơn lại nhà xưởng, văn phòng.

Thay thế bóng đèn, ổ cắm điện.

Nâng cấp tài sản cố định:

Thêm dây chuyền sản xuất mới.

Nâng cấp hệ thống máy tính, phần mềm.

Mở rộng diện tích nhà xưởng, văn phòng.

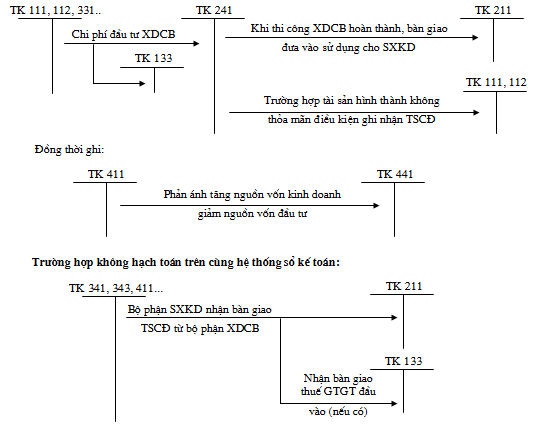

5. Sơ dồ hạch toán sửa chữa lớn tài sản cố định

Bài viết trên, ACC đã cung cấp cho bạn cơ bản những vấn đề cần thiết trong hạch toán sửa chữa lớn tài sản cố định, phân biết gữa sữa chữa lơn, sữa chữa thường xuyên mà nang cấp. Đồng thời, hướng dẫn vẽ sơ đồ hạch toán cho tài sản. Hy vọng với những thông tin trên có thể giúp bạn hoàn thành tốt hơn trong học tập và công việc liên quan đến tài khoản

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN