Việc thanh tra thuế là quá trình quan trọng mà bất kỳ doanh nghiệp nào cũng có thể đối mặt, nhằm đảm bảo tuân thủ đúng các quy định pháp luật. Bài viết này của Công ty Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn chi tiết các bước hạch toán sau thanh tra thuế, giúp doanh nghiệp duy trì tính minh bạch và hiệu quả tài chính.

1. Cách hạch toán sau thanh tra thuế

Cùng tham khỏa qua các cách hạch toán sau thanh tra thuế dưới đây để có thêm nhiều thông tin hữu ích nhé!

1.1 Truy thu thuế thu nhập doanh nghiệp

Phản ánh thuế thu nhập doanh nghiệp phải nộp:

- Nợ Tài khoản 821: Chi phí thuế thu nhập doanh nghiệp hiện hành

- Có Tài khoản 3334: Thuế thu nhập doanh nghiệp phải nộp

Nộp thuế thu nhập doanh nghiệp vào ngân sách nhà nước:

- Nợ Tài khoản 3334: Thuế thu nhập doanh nghiệp phải nộp

- Có Tài khoản 111/112: Tiền mặt / Tiền ngân hàng

1.2 Truy thu thuế giá trị gia tăng

Phản ánh thuế giá trị gia tăng truy thu bổ sung:

- Nợ Tài khoản 811: Chi phí khác

- Có Tài khoản 3331: Thuế giá trị gia tăng phải nộp

Nộp thuế giá trị gia tăng vào ngân sách nhà nước:

- Nợ Tài khoản 3331: Thuế giá trị gia tăng phải nộp

- Có Tài khoản 111/112: Tiền mặt / Tiền ngân hàng

1.3 Truy thu thuế thu nhập cá nhân

Phản ánh thuế thu nhập cá nhân truy thu bổ sung:

- Nợ Tài khoản 811: Chi phí khác

- Có Tài khoản 3335: Thuế thu nhập cá nhân phải nộp

Nộp thuế thu nhập cá nhân vào ngân sách nhà nước:

- Nợ Tài khoản 3335: Thuế thu nhập cá nhân phải nộp

- Có Tài khoản 111/112: Tiền mặt / Tiền ngân hàng

1.4 Tiền phạt, tiền chậm nộp

Ghi nhận tiền phạt và tiền chậm nộp:

- Nợ Tài khoản 811: Chi phí khác

- Có Tài khoản 3339: Phí, lệ phí và các khoản phải nộp khác

Nộp tiền phạt và tiền chậm nộp vào ngân sách nhà nước:

- Nợ Tài khoản 3339: Phí, lệ phí và các khoản phải nộp khác

- Có Tài khoản 111/112: Tiền mặt/Tiền ngân hàng

1.5 Điều chỉnh tăng, giảm và hạch toán tiền thuế giá trị gia tăng được khấu trừ

Điều chỉnh tăng thuế giá trị gia tăng được khấu trừ: Ghi vào chỉ tiêu 38 của tờ khai hiện hành (Số tiền thuế giá trị gia tăng điều chỉnh tăng theo quyết định thanh kiểm tra)

Điều chỉnh giảm thuế giá trị gia tăng được khấu trừ: Ghi vào chỉ tiêu 37 của tờ khai hiện hành (Số tiền thuế giá trị gia tăng điều chỉnh giảm theo quyết định thanh kiểm tra)

Hạch toán giảm thuế giá trị gia tăng được khấu trừ:

- Nợ Tài khoản 811 (hoặc Tài khoản 4211)

- Có Tài khoản 1331

Hạch toán tăng thuế giá trị gia tăng phải nộp vào ngân sách nhà nước:

- Nợ Tài khoản 811 (hoặc Tài khoản 4211)

- Có Tài khoản 3331

1.6 Điều chỉnh giảm lỗ theo biên bản quyết toán

Theo dõi lỗ được chuyển: Không có hạch toán cụ thể nào, chỉ cần theo dõi số lỗ chuyển theo tờ khai quyết toán thuế TNDN, căn cứ vào số biên bản, quyết định thanh tra, kiểm tra thuế. (Báo cáo tài chính vẫn giữ nguyên số lỗ theo kế toán).

>>> Xem thêm: Cách hạch toán trả lại tiền cho khách hàng

2. Một số ví dụ về hạch toán sau thanh tra thuế

Dưới đây là một số các ví dụ về việc hạch toán sau thanh tra thuế, cùng tham khảo qua nhé!

Ví dụ 1: Doanh nghiệp A bị truy thu thuế thu nhập doanh nghiệp (TNDN) do phát hiện thiếu sót trong kê khai.

Ghi nhận thuế TNDN phải nộp:

- Nợ Tài khoản 821: Chi phí thuế thu nhập doanh nghiệp hiện hành

- Có Tài khoản 3334: Thuế thu nhập doanh nghiệp phải nộp

Nộp thuế TNDN vào ngân sách nhà nước:

- Nợ Tài khoản 3334: Thuế thu nhập doanh nghiệp phải nộp

- Có Tài khoản 111/112: Tiền mặt/Tiền ngân hàng

Ví dụ 2: Doanh nghiệp B bị truy thu thuế giá trị gia tăng (GTGT) do không ghi nhận đầy đủ hóa đơn đầu vào.

Ghi nhận thuế GTGT truy thu:

- Nợ Tài khoản 811: Chi phí khác

- Có Tài khoản 3331: Thuế giá trị gia tăng phải nộp

Nộp thuế GTGT vào ngân sách nhà nước:

- Nợ Tài khoản 3331: Thuế giá trị gia tăng phải nộp

- Có Tài khoản 111/112: Tiền mặt/Tiền ngân hàng

Ví dụ 3: Doanh nghiệp C bị thanh tra và phát hiện thiếu thuế thu nhập cá nhân (TNCN) của nhân viên.

Ghi nhận thuế TNCN truy thu:

- Nợ Tài khoản 811: Chi phí khác

- Có Tài khoản 3335: Thuế thu nhập cá nhân phải nộp

Nộp thuế TNCN vào ngân sách nhà nước:

- Nợ Tài khoản 3335: Thuế thu nhập cá nhân phải nộp

- Có Tài khoản 111/112: Tiền mặt/Tiền ngân hàng

Ví dụ 4: Doanh nghiệp D phải nộp tiền phạt vì không tuân thủ quy định về thuế và chậm nộp thuế.

Ghi nhận tiền phạt và tiền chậm nộp:

- Nợ Tài khoản 811: Chi phí khác

- Có Tài khoản 3339: Phí, lệ phí và các khoản phải nộp khác

Nộp tiền phạt vào ngân sách nhà nước:

- Nợ Tài khoản 3339: Phí, lệ phí và các khoản phải nộp khác

- Có Tài khoản 111/112: Tiền mặt/Tiền ngân hàng

Ví dụ 5: Sau khi thanh tra, doanh nghiệp E cần điều chỉnh giảm số thuế GTGT được khấu trừ.

Hạch toán giảm thuế GTGT được khấu trừ:

- Nợ Tài khoản 811 (hoặc Tài khoản 4211)

- Có Tài khoản 1331

>>> Xem thêm: Hướng dẫn hạch toán bán hàng không qua kho

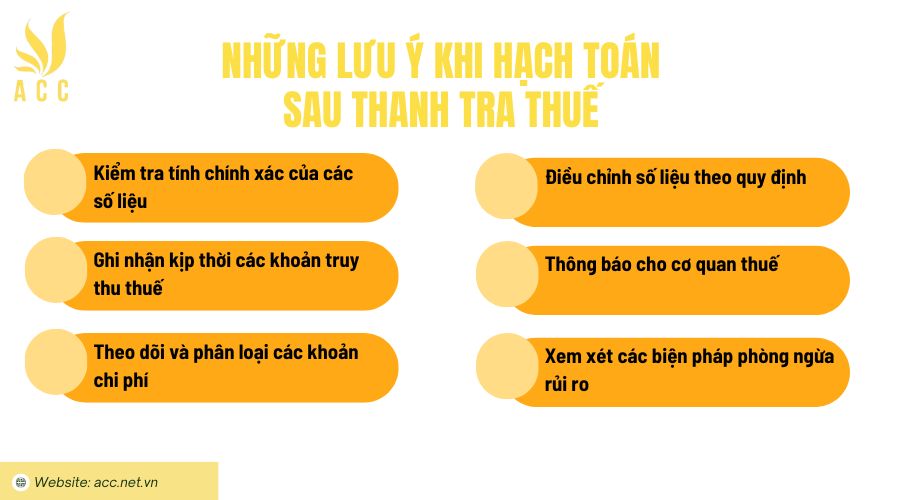

3. Những lưu ý khi hạch toán sau thanh tra thuế

Khi thực hiện hạch toán sau thanh tra thuế, doanh nghiệp cần chú ý đến một số vấn đề quan trọng nhằm đảm bảo tuân thủ quy định pháp luật và duy trì tính chính xác trong báo cáo tài chính. Dưới đây là một số lưu ý cần ghi nhớ:

– Kiểm tra tính chính xác của các số liệu: Trước khi thực hiện hạch toán, cần rà soát và xác nhận tính chính xác của các số liệu liên quan đến thuế được thanh tra. Điều này bao gồm các hóa đơn, chứng từ và báo cáo tài chính.

– Ghi nhận kịp thời các khoản truy thu thuế: Doanh nghiệp phải ghi nhận kịp thời các khoản truy thu thuế sau thanh tra vào hệ thống kế toán, bao gồm thuế thu nhập doanh nghiệp, thuế giá trị gia tăng và thuế thu nhập cá nhân.

– Theo dõi và phân loại các khoản chi phí: Cần phân loại rõ ràng các khoản chi phí phát sinh do truy thu thuế thành các tài khoản khác nhau như chi phí khác, thuế phải nộp, và phí, lệ phí, giúp dễ dàng trong việc quản lý và báo cáo.

– Điều chỉnh số liệu theo quy định: Nếu có sự điều chỉnh về số liệu thuế sau thanh tra, doanh nghiệp cần ghi nhận điều chỉnh này trên tờ khai thuế hiện hành và báo cáo tài chính một cách chính xác.

– Thông báo cho cơ quan thuế: Trong trường hợp có điều chỉnh về thuế, doanh nghiệp cần thông báo kịp thời cho cơ quan thuế quản lý để tránh những rắc rối pháp lý sau này.

– Xem xét các biện pháp phòng ngừa rủi ro: Phân tích nguyên nhân gây ra thiếu sót trong quá trình thanh tra và thực hiện các biện pháp phòng ngừa rủi ro nhằm hạn chế việc tái diễn trong tương lai.

4. Một số câu hỏi liên quan

Khi có quyết định truy thu thuế, doanh nghiệp cần thực hiện các bước nào để điều chỉnh hạch toán?

Doanh nghiệp cần rà soát lại các số liệu kế toán liên quan đến thuế, ghi nhận các khoản truy thu vào tài khoản phù hợp, và điều chỉnh các số liệu trên tờ khai thuế hiện hành. Ngoài ra, cần đảm bảo rằng tất cả các chứng từ liên quan được lưu trữ đầy đủ.

Doanh nghiệp nên làm gì để tránh các sai sót trong hạch toán sau thanh tra thuế?

Doanh nghiệp cần duy trì một quy trình kiểm tra nội bộ chặt chẽ và thường xuyên rà soát các số liệu kế toán. Việc đào tạo nhân viên về các quy định thuế và quy trình hạch toán cũng giúp giảm thiểu sai sót.

Khi điều chỉnh số liệu hạch toán sau thanh tra thuế, doanh nghiệp có cần thông báo cho cơ quan thuế không?

Có, doanh nghiệp cần thông báo cho cơ quan thuế về bất kỳ điều chỉnh nào trong hạch toán thuế, đặc biệt là các khoản truy thu hoặc điều chỉnh số liệu trên tờ khai. Điều này giúp đảm bảo minh bạch và tuân thủ quy định pháp luật.

Trên đây là một số thông tin về cách hạch toán sau thanh tra thuế. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN