Hạch toán hóa đơn thay thế là một phần quan trọng trong nghiệp vụ kế toán, giúp đảm bảo tính chính xác của các giao dịch tài chính. Việc nắm rõ quy trình hạch toán sẽ giúp doanh nghiệp tuân thủ đúng quy định pháp luật và tránh những sai sót không đáng có. Dưới đây, Kế toán Kiểm toán ACC sẽ hướng dẫn chi tiết cách hạch toán hóa đơn thay thế để bạn dễ dàng thực hiện.

1. Hóa đơn thay thế là gì?

Hóa đơn thay thế là hóa đơn được lập lại để thay thế cho hóa đơn gốc đã xuất nhưng có sai sót hoặc cần chỉnh sửa thông tin. Khi phát hiện ra lỗi như sai tên khách hàng, địa chỉ, mã số thuế, số lượng hoặc giá trị hàng hóa, doanh nghiệp sẽ lập hóa đơn thay thế để điều chỉnh và đảm bảo thông tin chính xác theo quy định pháp luật.

2. Cách hạch toán hóa đơn thay thế khác kỳ khác tháng

Trường hợp 1: Hóa đơn nhận khi hàng còn tồn kho

Bước 1: Điều chỉnh tăng giá trị hàng tồn kho bằng cách tiến hành kiểm kê kho hiện có.

Bước 2: Điều chỉnh tăng thuế GTGT đầu vào:

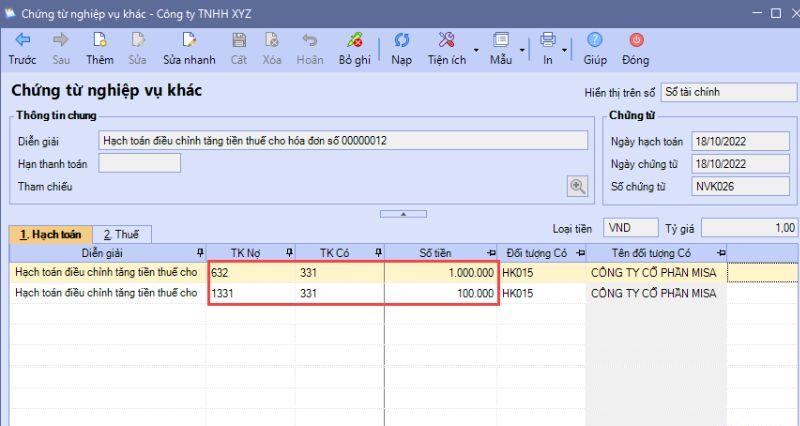

- Tạo Chứng từ Nghiệp vụ khác.

- Trong Tab Hạch toán: Ghi Nợ TK 1331 và Có TK 111, 112, hoặc 331.

- Trong Tab Thuế: Nhập thông tin liên quan đến hóa đơn cần điều chỉnh (mức thuế, ngày lập hóa đơn, mã số hóa đơn, v.v.).

Trường hợp 2: Hóa đơn nhận khi hàng đã bán hết

Điều chỉnh tăng giá vốn hàng bán và thuế GTGT đầu vào:

- Tạo Chứng từ Nghiệp vụ khác.

- Trong Tab Hạch toán: Ghi Nợ TK 632 và Có TK 11x, hoặc 331; sau đó Nợ TK 1331 và Có TK 11x, hoặc 331.

- Trong Tab Thuế: Điền thông tin hóa đơn cần điều chỉnh (giá trị, mức thuế, tiền thuế, tài khoản thuế, ngày và mã số hóa đơn, v.v.).

>>> Xem thêm: Hướng dẫn hạch toán hoa hồng môi giới

3. Khi nào cần kê khai hóa đơn thay thế khác kỳ?

Theo Điều 19 của Nghị định 123/2020/NĐ-CP, khi phát hiện sai sót trên hóa đơn điện tử có liên quan đến các chỉ tiêu quan trọng, doanh nghiệp có thể lựa chọn một trong hai phương án khắc phục: lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế cho hóa đơn có lỗi.

Căn cứ vào Điều 5 của Nghị định 209/2013/NĐ-CP và Điều 8 của Thông tư 219/2013/TT-BTC, thời điểm tính thuế giá trị gia tăng (GTGT) đối với hàng hóa là khi quyền sở hữu hoặc quyền sử dụng hàng hóa được chuyển cho bên mua, không phân biệt đã thanh toán hay chưa.

Đối với dịch vụ, thời điểm tính thuế là khi dịch vụ hoàn tất hoặc khi hóa đơn dịch vụ được lập, không phụ thuộc vào việc thanh toán.

Theo Điều 47 Luật Quản lý thuế số 38/2019/QH14 và Khoản 4 của Điều 7 Nghị định 126/2020/NĐ-CP, người nộp thuế được phép bổ sung hồ sơ khai thuế trong vòng 10 năm kể từ ngày kết thúc hạn nộp hồ sơ của kỳ thuế đó, trừ khi cơ quan thuế đã ra quyết định thanh tra hoặc kiểm tra.

Vì vậy, khi lập hóa đơn thay thế hoặc hóa đơn điều chỉnh, điều này sẽ ảnh hưởng trực tiếp đến nghĩa vụ thuế GTGT đã khai trước đó.

Doanh nghiệp cần nộp tờ khai thuế GTGT bổ sung cho kỳ thuế đã phát sinh hóa đơn bị sai (không phải nộp cho tháng hoặc quý có hóa đơn thay thế/điều chỉnh).

Nếu hóa đơn thay thế hoặc điều chỉnh rơi vào kỳ khai thuế khác với kỳ khai thuế mà hóa đơn gốc phát sinh (khác tháng hoặc quý), doanh nghiệp phải kê khai hóa đơn thay thế hoặc điều chỉnh trong tờ khai bổ sung của kỳ khai thuế mà hóa đơn gốc đã được phát sinh.

>>> Xem thêm: Hướng dẫn hạch toán chi phí đăng ký nhãn hiệu

4. Những trường hợp nên thực hiện thay thế hóa đơn

Theo Thông tư 78/2021/TT-BTC về xử lý hóa đơn điện tử khi phát hiện sai sót, các lỗi phát sinh cần được xử lý thông qua việc điều chỉnh hoặc thay thế hóa đơn.

Khi hóa đơn điện tử có lỗi, người bán phải thông báo cho cơ quan thuế bằng Mẫu số 04/SS-HĐĐT và phát hành hóa đơn thay thế cho người mua.

Trong các trường hợp như sai mã số thuế, sai số tiền, sai thuế suất hoặc thông tin hàng hóa, người bán có thể chọn lập hóa đơn điện tử thay thế.

Hóa đơn mới phải được ký số và ghi rõ thông tin “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”. Nếu sau khi xử lý vẫn phát hiện sai sót, người bán phải tiếp tục thực hiện các biện pháp phù hợp.

Khi lập hóa đơn thay thế, nghĩa vụ thuế GTGT đã kê khai trước đó sẽ bị ảnh hưởng, đòi hỏi doanh nghiệp, cá nhân hoặc tổ chức phải bổ sung hồ sơ khai thuế theo quy định.

Trong trường hợp việc điều chỉnh chỉ dẫn đến thay đổi số thuế được khấu trừ trong kỳ tiếp theo, người nộp thuế cần nộp Bản giải trình và các tài liệu liên quan mà không cần phải nộp Tờ khai bổ sung.

Tuy nhiên, nếu việc bổ sung làm thay đổi số thuế phải nộp hoặc đã được hoàn, người nộp thuế cần thực hiện các thủ tục khai và nộp thuế theo quy định cụ thể.

5. Hướng dẫn kê khai hóa đơn thay thế khi phát sinh ở các kỳ khai thuế khác nhau

Để thực hiện kê khai hóa đơn thay thế một cách chính xác, bạn cần tuân thủ các bước sau đây:

5.1 Sai sót không ảnh hưởng đến số thuế phải nộp hoặc số thuế được khấu trừ

Sai sót ở các chỉ tiêu:

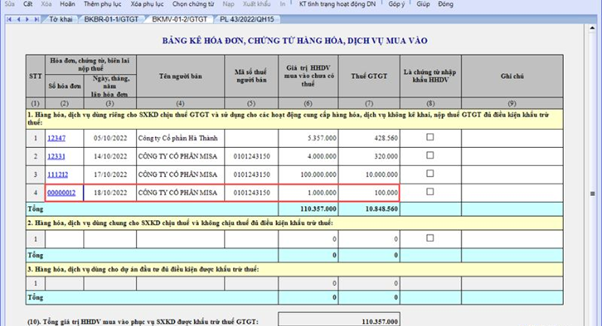

- [23]: Giá trị hàng hóa mua vào.

- [29], [30], [32], [32a]: Doanh thu hàng hóa, dịch vụ bán ra chịu thuế suất 0%, 5%, 10% hoặc không tính thuế.

Thủ tục xử lý:

- Chỉ cần nộp Bản giải trình khai bổ sung cùng các tài liệu liên quan.

- Không cần nộp Tờ khai bổ sung.

5.2. Sai sót làm tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn của kỳ gốc

Sai sót liên quan đến chỉ tiêu: [40]: “KHBS” (số thuế chênh lệch khai bổ sung).

Thủ tục xử lý:

Tại tờ khai của kỳ bị sai:

- Điều chỉnh thuế GTGT đầu vào ở các chỉ tiêu [23], [24], [25] về số đúng, kèm theo KHBS.

- Điều chỉnh các chỉ tiêu doanh thu [29], [30], [31], [32], [33] về số đúng, kèm theo KHBS.

Yêu cầu thực hiện:

- Nộp đủ số tiền thuế thiếu và tiền chậm nộp (nếu có).

- Nếu chỉ tiêu [40] “KHBS” < 0: Theo dõi và bù trừ với thuế phải nộp kỳ sau.

5.3. Sai sót làm tăng/giảm số thuế GTGT được khấu trừ chuyển kỳ sau

Sai sót liên quan đến chỉ tiêu: [43]: Số thuế GTGT còn được khấu trừ chuyển kỳ sau.

Thủ tục xử lý:

Tại tờ khai của kỳ bị sai:

- Điều chỉnh thuế GTGT đầu vào ở các chỉ tiêu [23], [24], [25] về số đúng, kèm theo KHBS.

- Điều chỉnh các chỉ tiêu doanh thu [29], [30], [31], [32], [33] về số đúng, kèm theo KHBS.

Tại tờ khai của kỳ phát hiện sai sót:

- Nếu chỉ tiêu [43] “KHBS” > 0: Kê khai chênh lệch tăng vào chỉ tiêu [38] của kỳ phát hiện.

- Nếu chỉ tiêu [43] “KHBS” < 0: Kê khai chênh lệch giảm vào chỉ tiêu [37] của kỳ phát hiện.

Lưu ý quan trọng: Đảm bảo chỉ tiêu [22] ở kỳ hiện tại phải khớp với chỉ tiêu [43] của tờ khai chính thức kỳ trước liền kề. Không được điều chỉnh lũy kế trên các tờ khai.

6. Câu hỏi thường gặp

Làm thế nào để xác định kỳ khai thuế đúng khi lập hóa đơn thay thế?

Khi lập hóa đơn thay thế, doanh nghiệp phải đối chiếu kỳ khai thuế gốc của hóa đơn bị sai. Sau đó, hóa đơn thay thế phải được kê khai bổ sung vào kỳ mà hóa đơn gốc đã phát sinh, không phải kỳ hiện tại.

Nếu hóa đơn thay thế làm thay đổi số thuế GTGT được khấu trừ, cần lưu ý điều gì?

Trong trường hợp này, doanh nghiệp phải nộp Bản giải trình khai bổ sung kèm tài liệu chứng minh để điều chỉnh số thuế GTGT được khấu trừ mà không cần nộp lại Tờ khai thuế mới.

Điều gì xảy ra nếu hóa đơn thay thế bị phát hiện có sai sót sau khi đã kê khai?

Nếu hóa đơn thay thế vẫn có sai sót sau khi đã kê khai, doanh nghiệp phải thông báo lại với cơ quan thuế và phát hành một hóa đơn thay thế mới, đảm bảo ghi đầy đủ thông tin liên quan đến hóa đơn cũ.

Qua bài viết trên, Kế toán Kiểm toán ACC đã hướng dẫn cho bạn về cách hạch toán hóa đơn thay thế. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán Kiểm toán ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN