Việc hạch toán chính xác các khoản chi phí liên quan đến chuyển nhượng quyền sử dụng đất nhằm giúp đảm bảo tính minh bạch và tuân thủ quy định pháp luật. Bài viết này của Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn cách hạch toán chuyển nhượng quyền sử dụng đất một cách hiệu quả. Hãy cùng khám phá những nội dung quan trọng liên quan đến vấn đề này.

1. Chuyển nhượng quyền sử dụng đất là gì?

Chuyển nhượng quyền sử dụng đất là hành vi pháp lý trong đó một bên (người chuyển nhượng) chuyển giao quyền sử dụng đất của mình cho bên khác (người nhận chuyển nhượng) thông qua một hợp đồng chuyển nhượng.

Quyền sử dụng đất có thể bao gồm quyền sử dụng đất ở, đất nông nghiệp, hoặc các loại đất khác theo quy định của pháp luật.

2. Hướng dẫn hạch toán chuyển nhượng quyền sử dụng đất

Ghi giảm giá trị tài sản cố định liên quan đến đất:

- Nợ TK 811: Chi phí khác

- Có TK 211: Tài sản cố định hữu hình

Ghi nhận doanh thu từ việc bán đất:

- Nợ TK 111, 112, 131: Tiền mặt, tiền gửi ngân hàng, hoặc phải thu

- Có TK 711: Doanh thu bán hàng và cung cấp dịch vụ

Xác định chi phí chuyển nhượng và tính toán lợi nhuận hoặc lỗ:

Ghi nhận các chi phí liên quan đến việc chuyển nhượng đất:

- Nợ TK 635: Chi phí tài chính

- Có TK 111, 112: Tiền mặt, tiền gửi ngân hàng

Tính toán và ghi nhận lãi hoặc lỗ từ việc chuyển nhượng đất:

- Nợ/Có TK 711: Lợi nhuận hoặc lỗ từ hoạt động chuyển nhượng tài sản

Lưu ý rằng các tài khoản cụ thể có thể thay đổi tùy theo hệ thống tài khoản kế toán của từng doanh nghiệp và theo các quy định pháp luật cùng chuẩn mực kế toán hiện hành.

Ví dụ: Công ty Cổ phần Lực Phát vừa thực hiện chuyển nhượng quyền sử dụng đất với giá 1 tỷ đồng. Giá vốn của đất là 600 triệu đồng, trong đó có 50 triệu đồng là chi phí liên quan đến hoạt động chuyển nhượng (chi phí công chứng, lệ phí chuyển nhượng…). Công ty đã ghi nhận chi phí tài chính 10 triệu đồng liên quan đến giao dịch này.

Ghi giảm giá trị tài sản cố định liên quan đến đất:

- Nợ TK 811: Chi phí khác 10 triệu đồng

- Có TK 211: Tài sản cố định hữu hình 10 triệu đồng

Ghi nhận doanh thu từ việc bán đất:

- Nợ TK 111: Tiền mặt 1 tỷ đồng

- Có TK 711: Doanh thu bán hàng và cung cấp dịch vụ 1 tỷ đồng

Ghi nhận các chi phí liên quan đến việc chuyển nhượng đất:

- Nợ TK 635: Chi phí tài chính 10 triệu đồng

- Có TK 111: Tiền mặt 10 triệu đồng

Xác định lợi nhuận từ chuyển nhượng:

Tính toán thu nhập chịu thuế:

- Doanh thu từ chuyển nhượng: 1 tỷ đồng

- Giá vốn và chi phí liên quan: 600 triệu + 50 triệu = 650 triệu đồng

- Lợi nhuận: 1 tỷ – 650 triệu = 350 triệu đồng

Ghi nhận lãi từ chuyển nhượng:

- Nợ TK 711: Lợi nhuận từ hoạt động chuyển nhượng tài sản 350 triệu đồng

- Có TK 421: Lợi nhuận sau thuế 350 triệu đồng

3. Điều kiện để chuyển nhượng đất

Dưới đây là những điều kiện cần thiết để thực hiện việc chuyển nhượng quyền sử dụng đất. Việc đáp ứng đầy đủ các yêu cầu này sẽ đảm bảo quá trình chuyển nhượng diễn ra hợp pháp và hiệu quả:

- Người chuyển nhượng phải có Giấy chứng nhận quyền sử dụng đất hoặc giấy tờ hợp pháp chứng minh quyền sử dụng đất. Giấy tờ này phải rõ ràng và hợp lệ theo quy định của pháp luật.

- Quyền sử dụng đất không bị tranh chấp, thế chấp hoặc bị kê biên thi hành án. Điều này đảm bảo việc chuyển nhượng diễn ra một cách hợp pháp và minh bạch.

- Việc chuyển nhượng phải được thực hiện thông qua hợp đồng chuyển nhượng có công chứng và phải được đăng ký tại cơ quan nhà nước có thẩm quyền. Điều này giúp bảo vệ quyền lợi của các bên liên quan.

- Các bên cần có thỏa thuận rõ ràng về giá trị chuyển nhượng và các điều khoản khác trong hợp đồng, đảm bảo quyền lợi và nghĩa vụ của cả hai bên.

>> Xem thêm: Cách hạch toán chi phí tiền điện

4. Quyền sử dụng đất được hạch toán vào tài khoản nào?

Theo quy định tại khoản 2 Điều 37 Thông tư 200/2014/TT-BTC, quyền sử dụng đất được hạch toán vào Tài khoản 213 – Tài sản cố định vô hình, cụ thể là Tài khoản 2131 – Quyền sử dụng đất. Dưới đây là những nội dung chính liên quan đến tài khoản này:

- Bên Nợ: Phản ánh nguyên giá tài sản cố định vô hình tăng.

- Bên Có: Phản ánh nguyên giá tài sản cố định vô hình giảm.

- Số dư bên Nợ: Thể hiện nguyên giá tài sản cố định vô hình hiện có tại doanh nghiệp.

Tài khoản này được dùng để phản ánh quyền sử dụng đất được coi là tài sản cố định vô hình theo quy định pháp luật. Giá trị của quyền sử dụng đất bao gồm toàn bộ chi phí thực tế đã chi trực tiếp liên quan đến quyền sử dụng đất, chẳng hạn như:

- Chi phí để có được quyền sử dụng đất.

- Chi phí đền bù, giải phóng mặt bằng, san lấp mặt bằng (nếu quyền sử dụng đất không đi kèm các công trình trên đất).

- Lệ phí trước bạ (nếu có).

Lưu ý: Tài khoản này không bao gồm các chi phí dành cho việc xây dựng các công trình trên đất.

Như vậy, khi doanh nghiệp ghi nhận quyền sử dụng đất, toàn bộ các chi phí hợp lệ liên quan sẽ được phản ánh vào Tài khoản 2131 – Quyền sử dụng đất.

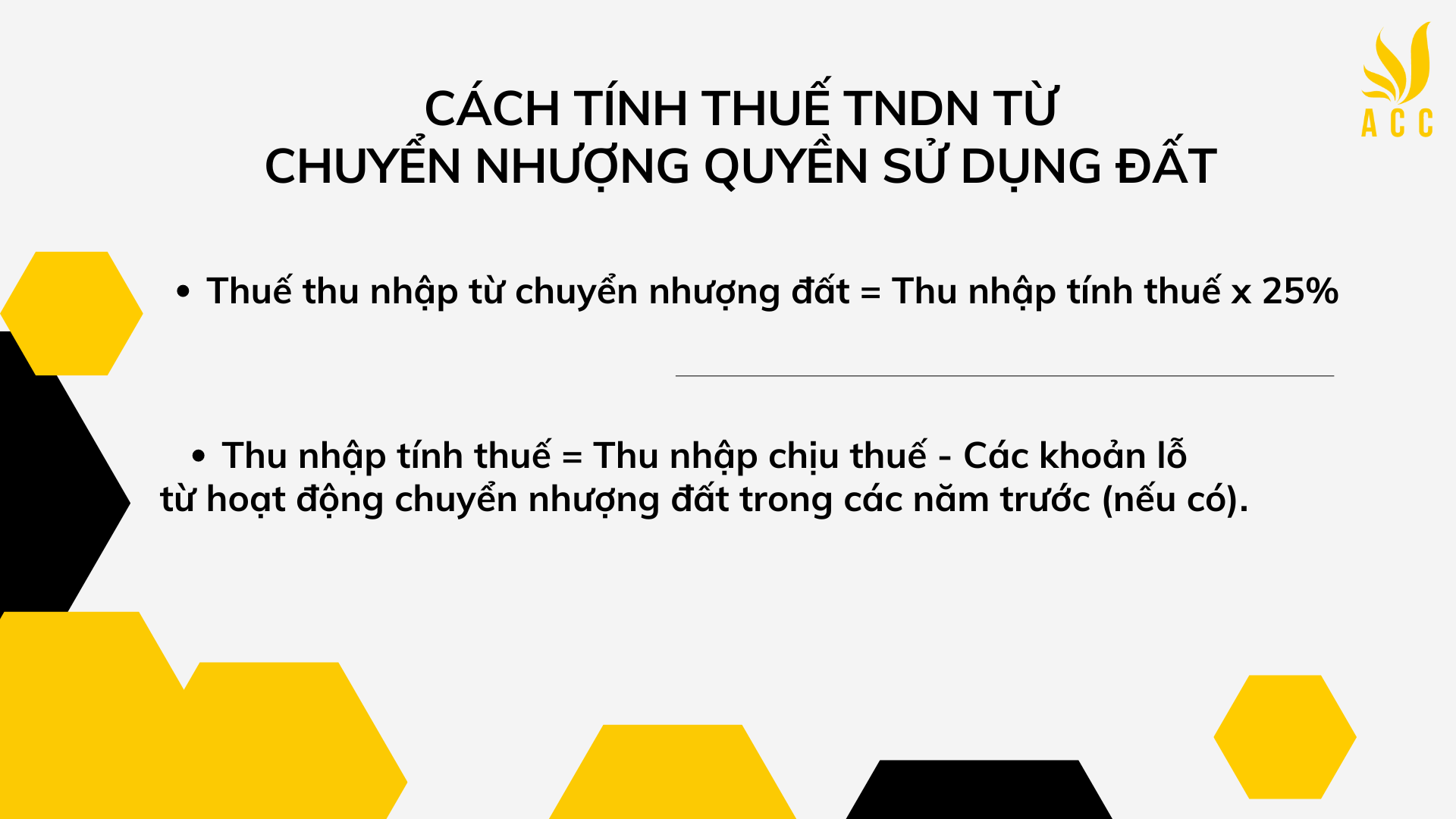

5. Cách tính thuế TNDN từ chuyển nhượng quyền sử dụng đất

Theo quy định tại phần G Thông tư số 130/2008/TT-BTC, thuế thu nhập từ việc chuyển nhượng đất được xác định theo công thức sau:

Thuế thu nhập từ chuyển nhượng đất = Thu nhập tính thuế x 25%

Trong đó, thu nhập tính thuế được tính như sau:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản lỗ từ hoạt động chuyển nhượng đất trong các năm trước (nếu có).

Thu nhập chịu thuế được xác định bằng cách lấy doanh thu từ chuyển nhượng đất trừ đi giá vốn của bất động sản và các chi phí liên quan đến hoạt động chuyển nhượng.

Doanh thu từ chuyển nhượng đất được tính dựa trên giá trị thực tế tại thời điểm thực hiện chuyển nhượng, bao gồm cả các khoản phụ thu và phí, có thể được xác định theo quy định hiện hành.

Các chi phí liên quan đến chuyển nhượng đất có thể được khấu trừ khi tính thu nhập chịu thuế trong kỳ tính thuế, bao gồm:

- Giá vốn của đất chuyển nhượng, xác định dựa trên nguồn gốc quyền sử dụng đất;

- Chi phí đền bù thiệt hại về đất và hoa màu;

- Chi phí bồi thường, hỗ trợ tái định cư, và chi phí tổ chức các công việc liên quan theo quy định;

- Các chi phí, lệ phí liên quan đến việc cấp quyền sử dụng đất theo quy định của pháp luật;

- Chi phí cải tạo đất, san lấp mặt bằng;

- Chi phí đầu tư xây dựng hạ tầng như đường giao thông, hệ thống điện, nước, thoát nước, và bưu chính viễn thông;

- Giá trị của các công trình, kiến trúc hiện có trên đất;

- Các chi phí khác liên quan đến bất động sản được chuyển nhượng.

Ngoài ra, thu nhập từ chuyển nhượng đất phải được kê khai riêng để nộp thuế và không được áp dụng các ưu đãi thuế. Các khoản lỗ từ chuyển nhượng không thể được bù trừ với các nguồn thu nhập khác nhưng có thể được chuyển lỗ trong 5 năm tiếp theo.

>>> Xem thêm: Cách hạch toán chi phí xây dựng nhà xưởng

6. Tài liệu cần thiết khi chuyển nhượng đất

Dưới đây là danh sách các hồ sơ cần thiết để thực hiện việc hạch toán chuyển nhượng đất. Việc chuẩn bị đầy đủ tài liệu này sẽ giúp đảm bảo tính hợp pháp và chính xác trong quá trình ghi nhận giao dịch:

- Hợp đồng chuyển nhượng: Đây là văn bản được ký kết giữa bên bán và bên mua, trong đó nêu rõ các điều khoản và giá trị giao dịch.

- Giấy chứng nhận quyền sử dụng đất: Tài liệu này chứng minh quyền sở hữu và tính hợp pháp của đất đai.

- Biên bản nghiệm thu: Xác nhận quá trình chuyển giao quyền sử dụng đất giữa các bên liên quan.

- Hóa đơn chuyển nhượng: Nếu có, để ghi nhận các giao dịch tài chính đã diễn ra.

- Chứng từ thanh toán: Tài liệu chứng minh việc thanh toán thuế và các khoản phí liên quan đến chuyển nhượng đất.

- Tài liệu kế toán: Bao gồm các bản ghi chép, báo cáo tài chính và điều chỉnh tài khoản liên quan đến giao dịch chuyển nhượng.

7. Câu hỏi thường gặp

Tại sao cần ghi nhận doanh thu từ chuyển nhượng quyền sử dụng đất ngay khi hợp đồng được ký kết?

Ghi nhận doanh thu ngay khi ký hợp đồng giúp doanh nghiệp theo dõi chính xác dòng tiền và lợi nhuận. Điều này cũng đảm bảo rằng các báo cáo tài chính phản ánh đúng tình hình kinh doanh. Hơn nữa, việc này giúp tuân thủ quy định pháp luật về kế toán và thuế.

Những yếu tố nào có thể làm thay đổi giá trị chuyển nhượng quyền sử dụng đất?

Giá trị chuyển nhượng quyền sử dụng đất có thể bị ảnh hưởng bởi nhiều yếu tố, trong đó có vị trí địa lý của đất. Tình trạng pháp lý, như giấy tờ sở hữu và quy hoạch sử dụng đất cũng có tác động lớn. Ngoài ra, tình hình thị trường bất động sản và nhu cầu cũng quyết định đáng kể giá trị chuyển nhượng.

Làm thế nào để xác định chi phí hợp lý trong quá trình chuyển nhượng quyền sử dụng đất?

Để xác định chi phí hợp lý, doanh nghiệp cần tổng hợp các hóa đơn và chứng từ liên quan đến giá vốn của quyền sử dụng đất. Các chi phí phát sinh như thuế, lệ phí và các chi phí liên quan khác cũng cần được ghi nhận. Việc này giúp tính toán chính xác thu nhập chịu thuế và lợi nhuận từ hoạt động chuyển nhượng.

Hy vọng với những thông tin Kế toán Kiểm toán Thuế ACC đã cung cấp sẽ giúp bạn nắm được cách hạch toán chuyển nhượng quyền sử dụng đất. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán Kiểm toán Thuế ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN