Trong sản xuất, kiểm tra chất lượng sản phẩm là yếu tố thiết yếu để đảm bảo tiêu chuẩn và sự hài lòng của khách hàng. Chi phí kiểm tra chất lượng cần được hạch toán chính xác để quản lý hiệu quả. Bài viết này của Kế toán Kiểm toán ACC sẽ hướng dẫn cách hạch toán chi phí kiểm tra chất lượng sản phẩm, nhằm giúp các doanh nghiệp nâng cao chất lượng sản phẩm.

1. Chi phí kiểm tra chất lượng sản phẩm là gì?

Chi phí kiểm tra chất lượng sản phẩm là các khoản chi phí phát sinh trong quá trình thực hiện các hoạt động kiểm tra, đánh giá và đảm bảo chất lượng của sản phẩm trước khi đưa ra thị trường.

Các yếu tố cấu thành chi phí kiểm tra chất lượng sản phẩm có thể bao gồm:

- Chi phí lao động: Chi phí cho nhân viên kiểm tra, giám sát chất lượng, bao gồm lương, phúc lợi, đào tạo và các chi phí liên quan.

- Chi phí thiết bị và công cụ: Chi phí mua sắm, bảo trì và vận hành các thiết bị kiểm tra, máy móc kiểm tra chất lượng, như máy đo, công cụ kiểm tra vật liệu, thiết bị đo lường.

- Chi phí vật liệu kiểm tra: Bao gồm các mẫu thử nghiệm, vật liệu tiêu hao dùng trong quá trình kiểm tra chất lượng.

- Chi phí kiểm tra nội bộ và kiểm tra bên ngoài: Nếu doanh nghiệp thuê bên thứ ba để thực hiện kiểm tra chất lượng (như kiểm tra các sản phẩm mẫu tại các cơ sở kiểm tra độc lập).

- Chi phí phân tích dữ liệu: Chi phí để phân tích kết quả kiểm tra chất lượng và đưa ra các quyết định liên quan.

- Chi phí xử lý và khắc phục: Nếu trong quá trình kiểm tra phát hiện ra sản phẩm không đạt yêu cầu, doanh nghiệp có thể phải chi tiền để tái chế, sửa chữa hoặc loại bỏ sản phẩm.

2. Nguyên tắc hạch toán chi phí kiểm tra chất lượng sản phẩm

Theo quy định của chế độ kế toán hiện hành, chi phí kiểm tra chất lượng sản phẩm được hạch toán vào các tài khoản sau:

- Tài khoản 627 – Chi phí sản xuất chung: Chi phí kiểm tra chất lượng sản phẩm phục vụ cho quá trình sản xuất hàng hóa được hạch toán vào tài khoản 627 theo từng loại sản phẩm.

- Tài khoản 133 – Chi phí trả trước: Chi phí kiểm tra chất lượng sản phẩm phát sinh trước kỳ sản xuất, kinh doanh nhưng sẽ được phân bổ cho nhiều kỳ sản xuất, kinh doanh tiếp theo được hạch toán vào tài khoản 133.

- Tài khoản 242 – Chi phí trả trước dài hạn: Chi phí kiểm tra chất lượng sản phẩm phát sinh trước kỳ sản xuất, kinh doanh và có thời gian phân bổ trên 1 năm được hạch toán vào tài khoản 242.

>>> Xem thêm: Hướng dẫn hạch toán chuyển nhầm tài khoản

3. Cách hạch toán chi phí kiểm tra chất lượng sản phẩm

Cùng Kế toán Kiểm Toán ACC xem chi tiết cách hạch toán chi phí kiểm tra chất lượng sản phẩm sau đây nhé!

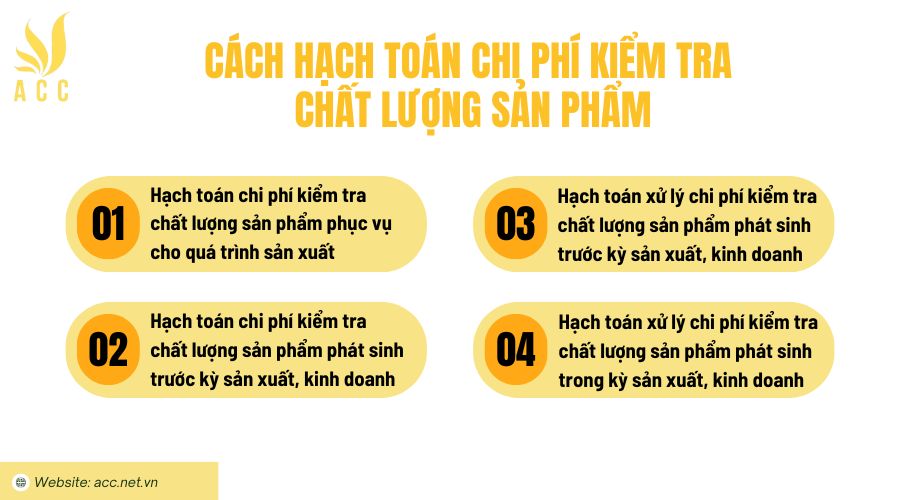

3.1. Hạch toán chi phí kiểm tra chất lượng sản phẩm phục vụ cho quá trình sản xuất

Khi phát sinh các khoản chi phí kiểm tra chất lượng sản phẩm phục vụ cho quá trình sản xuất, kế toán sẽ căn cứ vào hóa đơn, chứng từ hợp lệ để thực hiện hạch toán như sau:

Trường hợp chi phí kiểm tra chất lượng sản phẩm phát sinh trực tiếp

- Nợ TK 627 – Chi phí sản xuất chung

- Có TK 111, 112, 331,…

Trường hợp chi phí kiểm tra chất lượng sản phẩm phát sinh gián tiếp

Nợ TK 627 – Chi phí sản xuất chung

Có TK 621, 622,…

3.2. Hạch toán chi phí kiểm tra chất lượng sản phẩm phát sinh trước kỳ sản xuất, kinh doanh

Khi phát sinh các khoản chi phí kiểm tra chất lượng sản phẩm trước kỳ sản xuất, kinh doanh, kế toán sẽ dựa vào hóa đơn, chứng từ hợp lệ để hạch toán như sau:

Trường hợp chi phí kiểm tra chất lượng sản phẩm phát sinh trực tiếp

- Nợ TK 133 – Chi phí trả trước

- Có TK 111; 112; 331,…

Trường hợp chi phí kiểm tra chất lượng sản phẩm phát sinh gián tiếp

- Nợ TK 133 – Chi phí trả trước (chi tiết: Chi phí kiểm tra chất lượng sản phẩm)

- Có TK 621, 622;…

3.3. Hạch toán xử lý chi phí kiểm tra chất lượng sản phẩm phát sinh trước kỳ sản xuất, kinh doanh

Khi kết thúc kỳ sản xuất, kinh doanh, kế toán sẽ căn cứ vào số ngày sản xuất, kinh doanh trong kỳ để phân bổ chi phí kiểm tra chất lượng sản phẩm phát sinh trước kỳ cho từng kỳ sản xuất, kinh doanh tiếp theo.

Trường hợp chi phí kiểm tra chất lượng sản phẩm phát sinh trực tiếp

- Nợ TK 627 – Chi phí sản xuất chung

- Có TK 133 – Chi phí trả trước

Trường hợp chi phí kiểm tra chất lượng sản phẩm phát sinh gián tiếp

- Nợ TK 621; 622;…

- Có TK 133 – Chi phí trả trước

3.4. Hạch toán xử lý chi phí kiểm tra chất lượng sản phẩm phát sinh trong kỳ sản xuất, kinh doanh

Kết thúc kỳ sản xuất, kinh doanh, kế toán sẽ căn cứ vào số sản phẩm sản xuất và hàng hóa bán ra trong kỳ để tính toán và phân bổ chi phí kiểm tra chất lượng sản phẩm phát sinh trong kỳ cho từng sản phẩm, hàng hóa.

Trường hợp chi phí kiểm tra chất lượng sản phẩm phát sinh trực tiếp

- Nợ TK 627 – Chi phí sản xuất chung

- Có TK 154 – Chi phí sản xuất dở dang

Trường hợp chi phí kiểm tra chất lượng sản phẩm phát sinh gián tiếp

- Nợ TK 627 – Chi phí sản xuất chung

- Có TK 154 – Chi phí sản xuất dở dang

>>> Xem thêm: Hướng dẫn hạch toán bảo hiểm tai nạn lao động

4. Những lưu ý khi hạch toán chi phí kiểm tra chất lượng sản phẩm

Khi hạch toán chi phí kiểm tra chất lượng sản phẩm, có một số điểm quan trọng cần được xem xét để đảm bảo tính hợp lý và chính xác trong quá trình ghi nhận chi phí. Dưới đây là những lưu ý thiết yếu mà kế toán cần chú ý:

- Cần phân loại chi phí kiểm tra thành chi phí trực tiếp và gián tiếp. Chi phí trực tiếp có thể được xác định rõ ràng cho từng sản phẩm, trong khi chi phí gián tiếp cần được phân bổ hợp lý giữa các sản phẩm khác nhau.

- Khi chi phí kiểm tra phát sinh trước kỳ sản xuất hoặc trong kỳ sản xuất, cần phải thực hiện việc phân bổ chi phí theo đúng quy định. Số liệu phân bổ cần được tính toán dựa trên số ngày hoặc số sản phẩm sản xuất trong kỳ.

- Thực hiện theo dõi, đánh giá chi phí kiểm tra chất lượng sản phẩm để xác định tính hiệu quả của quy trình kiểm tra. Nếu chi phí cao hơn so với tiêu chuẩn hoặc không mang lại hiệu quả, cần xem xét điều chỉnh quy trình kiểm tra.

- Việc hạch toán chi phí cần thực hiện một cách liên tục và nhất quán theo từng kỳ kế toán, nhằm đảm bảo tính ổn định và dễ dàng trong việc theo dõi, báo cáo tài chính.

5. Một số thắc mắc liên quan

Chi phí kiểm tra chất lượng sản phẩm có thể được hạch toán vào tài khoản nào khác ngoài tài khoản 627 không?

Ngoài tài khoản 627 – Chi phí sản xuất chung, chi phí kiểm tra chất lượng sản phẩm cũng có thể được hạch toán vào tài khoản 133 – Chi phí trả trước nếu chi phí này phát sinh trước kỳ sản xuất và sẽ được phân bổ cho các kỳ sau.

Làm thế nào để xác định mức chi phí kiểm tra chất lượng sản phẩm hợp lý?

Mức chi phí kiểm tra chất lượng sản phẩm được coi là hợp lý khi nó phục vụ trực tiếp cho quá trình sản xuất và được xác định dựa trên hóa đơn, chứng từ hợp lệ cũng như phù hợp với quy định của pháp luật hiện hành.

Các yếu tố nào ảnh hưởng đến chi phí kiểm tra chất lượng sản phẩm trong doanh nghiệp?

Các yếu tố ảnh hưởng đến chi phí kiểm tra chất lượng sản phẩm bao gồm quy mô sản xuất, loại sản phẩm, mức độ phức tạp trong kiểm tra và yêu cầu của khách hàng về tiêu chuẩn chất lượng.

Hy vọng với những thông tin Kế toán Kiểm toán ACC đã cung cấp sẽ giúp bạn hiểu rõ cách hạch toán chi phí kiểm tra chất lượng sản phẩm. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán Kiểm toán ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN