Chắc hẳn, bạn đã từng trải qua tình huống mua sắm và sau đó phải trả lại sản phẩm vì một số lý do nào đó. Nhưng bạn đã bao giờ tự hỏi, làm thế nào để hạch toán trả lại hàng mua đúng cách trong sổ sách kế toán của mình? Đừng lo lắng, bài viết này sẽ hướng dẫn bạn cách thực hiện quy trình này một cách chính xác và dễ dàng. Hãy cùng Kế toán Kiểm toán Thuế ACC tìm hiểu chi tiết về cách định khoản trả lại hàng mua trong ngành kế toán.

1. Khái niệm trả lại hàng mua là gì?

Trả lại hàng mua là nghiệp vụ phát sinh khi doanh nghiệp hoặc cá nhân đã mua hàng hóa, dịch vụ nhưng vì một lý do nào đó như: hàng hóa không đúng quy cách, chủng loại, chất lượng, số lượng, bị hư hỏng, lỗi kỹ thuật, hoặc không phù hợp với hợp đồng đã ký kết, nên tiến hành trả lại toàn bộ hoặc một phần số hàng đã mua cho nhà cung cấp.

Việc trả lại hàng mua thường đi kèm với các chứng từ liên quan như hóa đơn trả lại hàng, biên bản trả lại hàng hóa, thỏa thuận điều chỉnh hợp đồng, nhằm đảm bảo cơ sở pháp lý cho việc điều chỉnh công nợ, thuế và các nghĩa vụ tài chính liên quan.

Khi thực hiện trả lại hàng mua, kế toán phải tiến hành ghi nhận lại các bút toán liên quan để điều chỉnh giá trị hàng hóa nhập kho, công nợ phải trả nhà cung cấp và thuế giá trị gia tăng (nếu có) nhằm đảm bảo số liệu kế toán chính xác, trung thực theo đúng quy định của pháp luật.

Như vậy, trả lại hàng mua là một phần trong quy trình mua bán hàng hóa, thể hiện quyền lợi của bên mua nhằm đảm bảo lợi ích khi nhận phải hàng hóa không đạt yêu cầu, đồng thời là nghiệp vụ cần quản lý chặt chẽ trong công tác kế toán và thuế.

2. Nguyên tắc định khoản khi trả lại hàng mua

Khi phát sinh nghiệp vụ trả lại hàng mua, kế toán cần tuân thủ các nguyên tắc định khoản cụ thể để phản ánh chính xác tình hình tài chính và quan hệ với nhà cung cấp. Dưới đây là các nguyên tắc cơ bản cần lưu ý:

2.1. Ghi giảm giá trị hàng tồn kho

Khi doanh nghiệp trả lại hàng hóa, nguyên vật liệu, thành phẩm cho nhà cung cấp, cần ghi giảm giá trị hàng tồn kho đã nhập trước đó.

Việc ghi giảm này dựa theo giá mua chưa thuế GTGT (nếu có).

Tài khoản ghi nhận giảm hàng tồn kho:

- 156 – Hàng hóa (nếu trả lại hàng hóa)

- 152 – Nguyên vật liệu (nếu trả lại nguyên vật liệu)

- 155 – Thành phẩm (nếu trả lại thành phẩm)

2.2. Ghi giảm thuế GTGT được khấu trừ (nếu có)

Nếu hàng hóa, nguyên vật liệu thuộc đối tượng chịu thuế GTGT và khi mua đã kê khai thuế GTGT đầu vào được khấu trừ, khi trả lại phải ghi giảm thuế GTGT đầu vào tương ứng.

Tài khoản ghi giảm thuế GTGT đầu vào:

- 133 – Thuế GTGT được khấu trừ

2.3. Ghi giảm công nợ phải trả cho nhà cung cấp

Khi trả lại hàng mua, công nợ phải trả cho nhà cung cấp cũng phải được ghi giảm.

Giá trị giảm công nợ bao gồm giá trị hàng hóa trả lại + thuế GTGT (nếu có).

Tài khoản ghi giảm công nợ:

- 331 – Phải trả người bán

2.4. Nguyên tắc xác định đúng thời điểm ghi nhận

Nghiệp vụ trả lại hàng mua chỉ được ghi nhận khi đã có căn cứ hợp pháp, chẳng hạn như:

Hóa đơn điều chỉnh giảm hoặc hóa đơn trả lại hàng do nhà cung cấp phát hành.

Biên bản trả lại hàng hóa được ký giữa hai bên.

2.5. Nguyên tắc phù hợp với hình thức thanh toán

Nếu hàng mua đã thanh toán: khi trả lại, cần hạch toán khoản tiền thu hồi hoặc bù trừ vào các khoản công nợ khác.

Nếu hàng mua chưa thanh toán: khi trả lại, giảm trực tiếp số tiền phải trả cho nhà cung cấp.

2.6. Ghi nhận chi phí phát sinh liên quan (nếu có)

Nếu trong quá trình trả lại hàng mua phát sinh chi phí vận chuyển, bốc xếp, các khoản chi phí này cần hạch toán vào chi phí bán hàng hoặc chi phí khác, tùy thuộc vào tình huống thực tế.

Việc định khoản trả lại hàng mua cần thực hiện theo đúng nguyên tắc kế toán, đảm bảo phản ánh chính xác giá trị hàng tồn kho, thuế GTGT và công nợ phải trả.

Đồng thời, đảm bảo đầy đủ chứng từ hợp lệ để phục vụ kiểm tra, kiểm toán và tránh các rủi ro về thuế.

>>>> Tham khảo Định khoản trích trước chi phí sửa chữa lớn TSCĐ

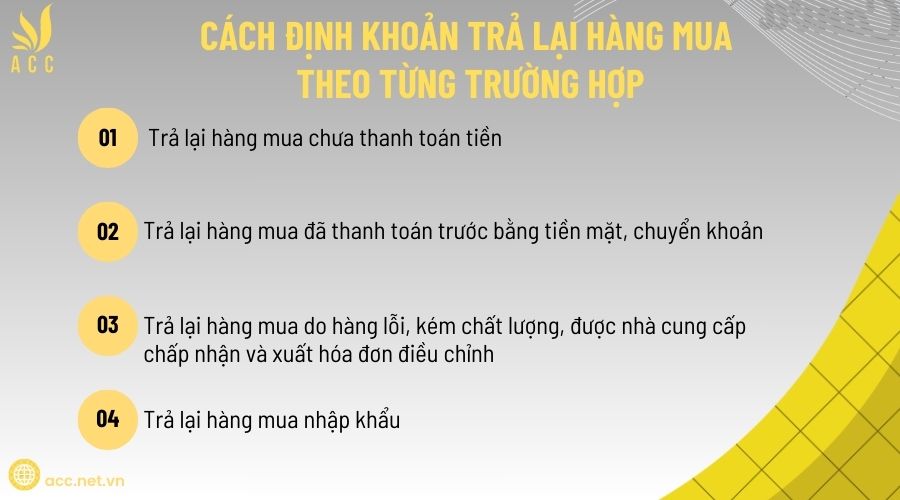

3. Cách định khoản trả lại hàng mua theo từng trường hợp

Việc định khoản trả lại hàng mua cần căn cứ vào hình thức thanh toán và tình trạng hàng hóa để ghi nhận chính xác trên sổ sách kế toán. Dưới đây là các trường hợp thường gặp và cách hạch toán cụ thể:

3.1. Trả lại hàng mua chưa thanh toán tiền

Khi doanh nghiệp trả lại hàng mua nhưng chưa thanh toán tiền cho nhà cung cấp, kế toán cần điều chỉnh giảm công nợ phải trả.

Định khoản:

- Nợ TK 331 – Phải trả cho người bán (giá trị hàng hóa trả lại, bao gồm thuế GTGT nếu có)

- Có TK 156 – Hàng hóa (giá trị hàng hóa theo giá mua chưa thuế)

- Có TK 133 – Thuế GTGT được khấu trừ (phần thuế GTGT đầu vào của hàng hóa trả lại, nếu được khấu trừ)

Ví dụ: Doanh nghiệp trả lại hàng hóa trị giá 110.000.000 đồng (gồm VAT 10%) cho nhà cung cấp, chưa thanh toán tiền.

- Nợ TK 331: 110.000.000

- Có TK 156: 100.000.000

- Có TK 133: 10.000.000

3.2. Trả lại hàng mua đã thanh toán trước bằng tiền mặt, chuyển khoản

Trường hợp doanh nghiệp đã thanh toán tiền hàng cho nhà cung cấp và sau đó trả lại hàng, kế toán phải ghi nhận khoản tiền thu hồi hoặc yêu cầu nhà cung cấp hoàn trả.

Định khoản:

- Nợ TK 111, 112 – Tiền mặt, Tiền gửi ngân hàng (nếu nhận lại tiền) hoặc

- Nợ TK 331 – Phải trả cho người bán (nếu để trừ vào công nợ của lần mua sau)

- Có TK 156 – Hàng hóa (giá trị hàng hóa theo giá mua chưa thuế)

- Có TK 133 – Thuế GTGT được khấu trừ (nếu có)

Ví dụ: Trả lại hàng hóa trị giá 55.000.000 đồng (gồm VAT 10%), đã thanh toán bằng chuyển khoản.

- Nợ TK 112: 55.000.000 (nếu nhà cung cấp hoàn lại tiền)

- Có TK 156: 50.000.000

- Có TK 133: 5.000.000

3.3. Trả lại hàng mua do hàng lỗi, kém chất lượng, được nhà cung cấp chấp nhận và xuất hóa đơn điều chỉnh

Khi doanh nghiệp trả lại hàng hóa do lỗi và nhận được hóa đơn điều chỉnh giảm từ nhà cung cấp, kế toán ghi nhận giảm giá trị hàng hóa và thuế.

Định khoản:

- Nợ TK 331 – Phải trả cho người bán (tổng giá trị hàng hóa và thuế)

- Có TK 156 – Hàng hóa

- Có TK 133 – Thuế GTGT được khấu trừ

Trường hợp đã thanh toán trước, kế toán có thể ghi thêm:

- Nợ TK 111, 112 (nếu nhận lại tiền)

3.4. Trả lại hàng mua nhập khẩu

Với hàng hóa nhập khẩu, khi trả lại nhà cung cấp nước ngoài, kế toán cần ghi nhận điều chỉnh công nợ và liên quan đến thuế nhập khẩu, thuế GTGT hàng nhập khẩu.

Định khoản:

- Nợ TK 331 – Phải trả cho người bán (giá trị hàng nhập khẩu)

- Có TK 156 – Hàng hóa

Lưu ý: Thuế nhập khẩu và thuế GTGT hàng nhập khẩu đã nộp cần xử lý theo hướng dẫn của cơ quan thuế (có thể được hoàn lại hoặc điều chỉnh).

Ghi nhận chính xác nghiệp vụ trả lại hàng mua giúp doanh nghiệp quản lý tốt công nợ, giá trị hàng tồn kho và tuân thủ đúng quy định về thuế, kế toán.

4. Một số lưu ý khi hạch toán trả lại hàng mua

Trong quá trình hạch toán nghiệp vụ trả lại hàng mua, kế toán cần lưu ý một số điểm quan trọng để đảm bảo việc ghi nhận chính xác, đầy đủ và phù hợp với các quy định hiện hành. Dưới đây là những lưu ý cần thiết:

4.1. Kiểm tra hóa đơn, chứng từ liên quan

Khi trả lại hàng hóa, doanh nghiệp phải yêu cầu nhà cung cấp lập hóa đơn điều chỉnh hoặc hóa đơn trả lại theo đúng quy định của pháp luật về hóa đơn, chứng từ.

Hóa đơn trả lại cần ghi rõ lý do trả hàng, số lượng, đơn giá, thuế suất, số hóa đơn gốc liên quan để đảm bảo minh bạch, rõ ràng.

Trường hợp hàng hóa bị lỗi, hỏng do nhà cung cấp, cần lập biên bản xác nhận lỗi hàng hóa giữa hai bên.

4.2. Xác định chính xác giá trị hàng hóa và thuế GTGT

Khi hạch toán, giá trị hàng hóa trả lại phải được xác định dựa trên giá mua ban đầu (giá chưa thuế GTGT) theo hóa đơn.

Thuế GTGT đầu vào của hàng hóa trả lại cũng cần được ghi giảm tương ứng, nếu hàng hóa thuộc đối tượng chịu thuế và thuế đã được khấu trừ trước đó.

Đối với hàng nhập khẩu, cần xem xét xử lý lại thuế nhập khẩu và thuế GTGT đầu vào nếu trả lại.

4.3. Xác định đúng thời điểm ghi nhận nghiệp vụ trả lại

Thời điểm ghi nhận nghiệp vụ trả lại hàng mua là khi hàng hóa thực tế được trả lại và các bên hoàn tất thủ tục (có hóa đơn hoặc biên bản xác nhận).

Không ghi nhận giảm công nợ, giảm hàng tồn kho khi chưa có đủ căn cứ hợp pháp như hóa đơn trả lại hoặc biên bản trả hàng.

4.4. Hạch toán đúng tài khoản theo quy định

Khi trả lại hàng mua, tài khoản 331 (Phải trả người bán) sẽ được ghi giảm để phản ánh việc giảm công nợ phải trả cho nhà cung cấp.

Tài khoản 156 (Hàng hóa), 152 (Nguyên vật liệu), 155 (Thành phẩm) sẽ ghi giảm tùy theo loại hàng hóa trả lại.

Nếu có phát sinh thuế GTGT, sử dụng tài khoản 133 (Thuế GTGT được khấu trừ) để phản ánh giảm thuế đầu vào.

4.5. Lưu ý khi trả lại hàng mua đã thanh toán tiền

Nếu doanh nghiệp đã thanh toán tiền hàng, cần xác định rõ phương thức hoàn trả:

Nhận lại tiền: Hạch toán ghi tăng tiền mặt (TK 111) hoặc tiền gửi ngân hàng (TK 112).

Bù trừ công nợ: Hạch toán giảm công nợ phải trả (TK 331) cho lần mua hàng tiếp theo.

Cần lập đầy đủ chứng từ để theo dõi và làm căn cứ kế toán, kiểm tra.

4.6. Đối với hàng mua trả lại do lỗi, hư hỏng

Cần lập biên bản kiểm kê, biên bản xác nhận hư hỏng với sự tham gia của đại diện nhà cung cấp để có căn cứ hợp pháp cho việc hạch toán.

Việc xử lý hóa đơn (điều chỉnh, xuất lại hóa đơn) cần thực hiện theo đúng quy định của pháp luật về hóa đơn hiện hành.

4.7. Ghi nhận chi phí phát sinh (nếu có)

Nếu phát sinh chi phí vận chuyển, bốc xếp khi trả lại hàng hóa và các chi phí này do doanh nghiệp chịu, phải hạch toán vào chi phí bán hàng hoặc chi phí khác phù hợp.

Việc hạch toán trả lại hàng mua cần thực hiện chính xác, đầy đủ, đi kèm với hệ thống chứng từ hợp lệ. Đảm bảo tuân thủ đúng quy định về kế toán, hóa đơn và thuế sẽ giúp doanh nghiệp quản lý tốt công nợ, hàng tồn kho và tránh các rủi ro pháp lý trong quá trình hoạt động.

>>>> Xem thêm Cách thức định khoản bán hàng trong doanh nghiệp

5. Câu hỏi thường gặp

Có phải khi trả lại hàng mua, kế toán cần lập chứng từ trả lại?

Có. Khi trả lại hàng mua, phải lập đầy đủ chứng từ, bao gồm: biên bản trả lại hàng, hóa đơn điều chỉnh (nếu có), và các giấy tờ liên quan.

Có phải hàng mua trả lại cần ghi giảm giá trị hàng tồn kho?

Có. Khi trả lại hàng mua, kế toán phải ghi giảm giá trị hàng tồn kho theo đúng số lượng, đơn giá hàng trả lại.

Có phải khi trả lại hàng mua, phải điều chỉnh thuế GTGT đầu vào?

Có. Nếu hàng hóa thuộc đối tượng chịu thuế GTGT, cần điều chỉnh giảm thuế GTGT đầu vào tương ứng với giá trị hàng trả lại.

Định khoản trả lại hàng mua là một phần quan trọng của quy trình kế toán trong doanh nghiệp. Để đảm bảo tính chính xác của sổ sách kế toán và tuân thủ các quy định kế toán, bạn cần phải thực hiện quy trình này một cách đúng đắn. Việc lập phiếu trả hàng, hạch toán vào sổ cái hàng tồn kho hoặc công nợ nhà cung cấp và cập nhật báo cáo kế toán là các bước quan trọng trong quy trình này. Đừng quên lưu giữ tất cả các tài liệu liên quan và tuân thủ các quy định thuế khi thực hiện việc trả lại hàng mua. Hy vọng rằng bài viết này Kế toán Kiểm toán Thuế ACC đã giúp bạn hiểu rõ hơn về cách hạch toán trả lại hàng mua trong ngành kế toán.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN