Đề thi Kế toán Trưởng Hành chính Sự nghiệp là một phần quan trọng trong quá trình xác định năng lực và kiến thức của các ứng viên đang theo đuổi sự nghiệp trong lĩnh vực kế toán. Để giúp bạn hiểu rõ về cấu trúc và nội dung của đề thi này, dưới đây là một ví dụ về một phần giới thiệu cùng với câu hỏi. Cùng công ty kế toán kiểm toán thuế ACC tìm hiểu đề thi kế toán trưởng hành chính sự nghiệp có đáp án nhé!

Dưới đây là một bài thi mẫu cho vị trí Kế toán trưởng hành chính sự nghiệp, kèm theo đáp án mẫu. Hãy chắc chắn rằng bạn sử dụng bài thi này chỉ cho mục đích tham khảo và kiểm tra, không dành cho việc thực tế trong công việc tuyển dụng hay đánh giá chính thức.

Đề thi 1

Hướng dẫn giải:

Nợ TK 214: 20.000

12. a, Nợ TK 211: 350.000

Có TK 521: 350.000

b, Nợ TK 6612: 360.000

Có TK 466: 360.000

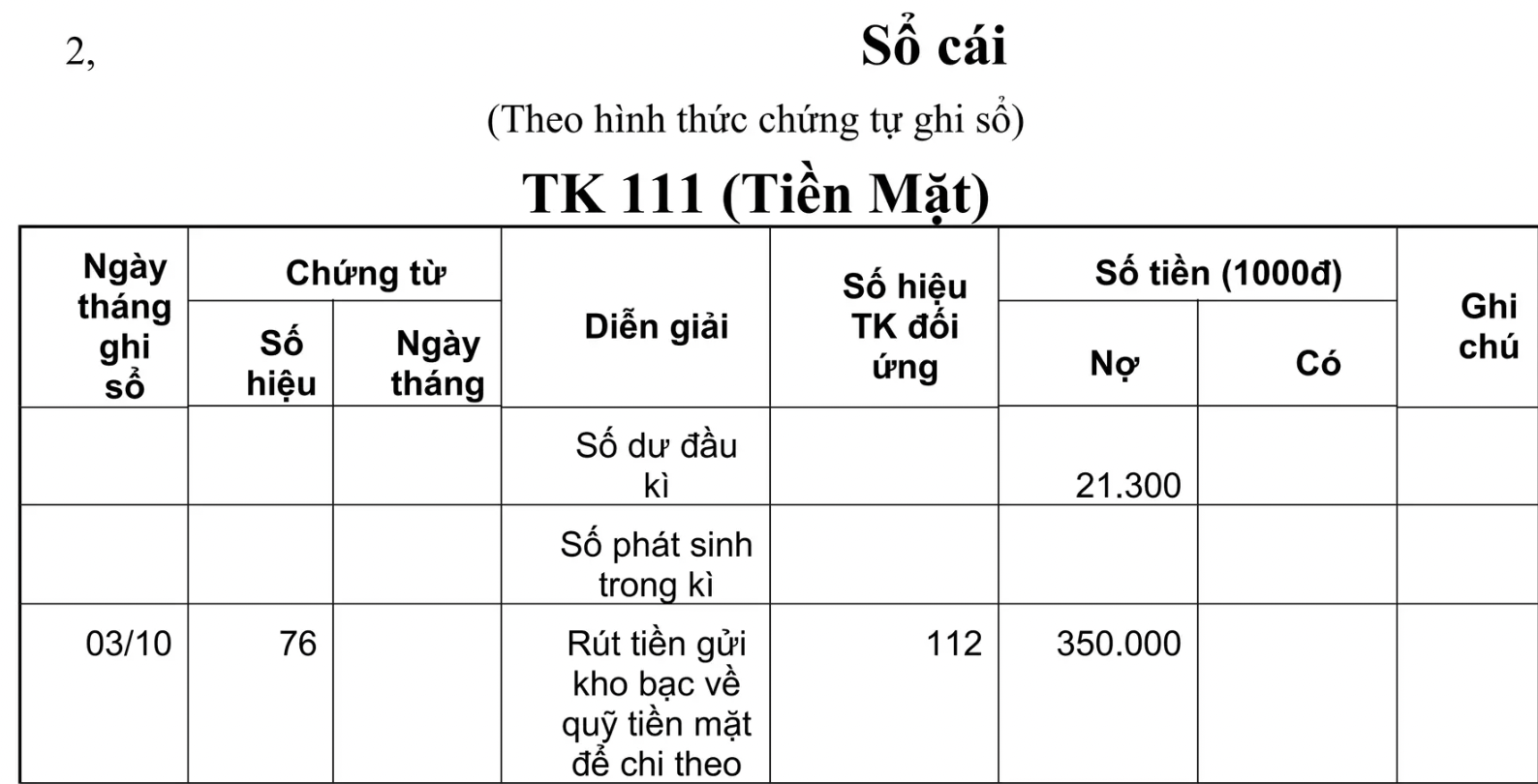

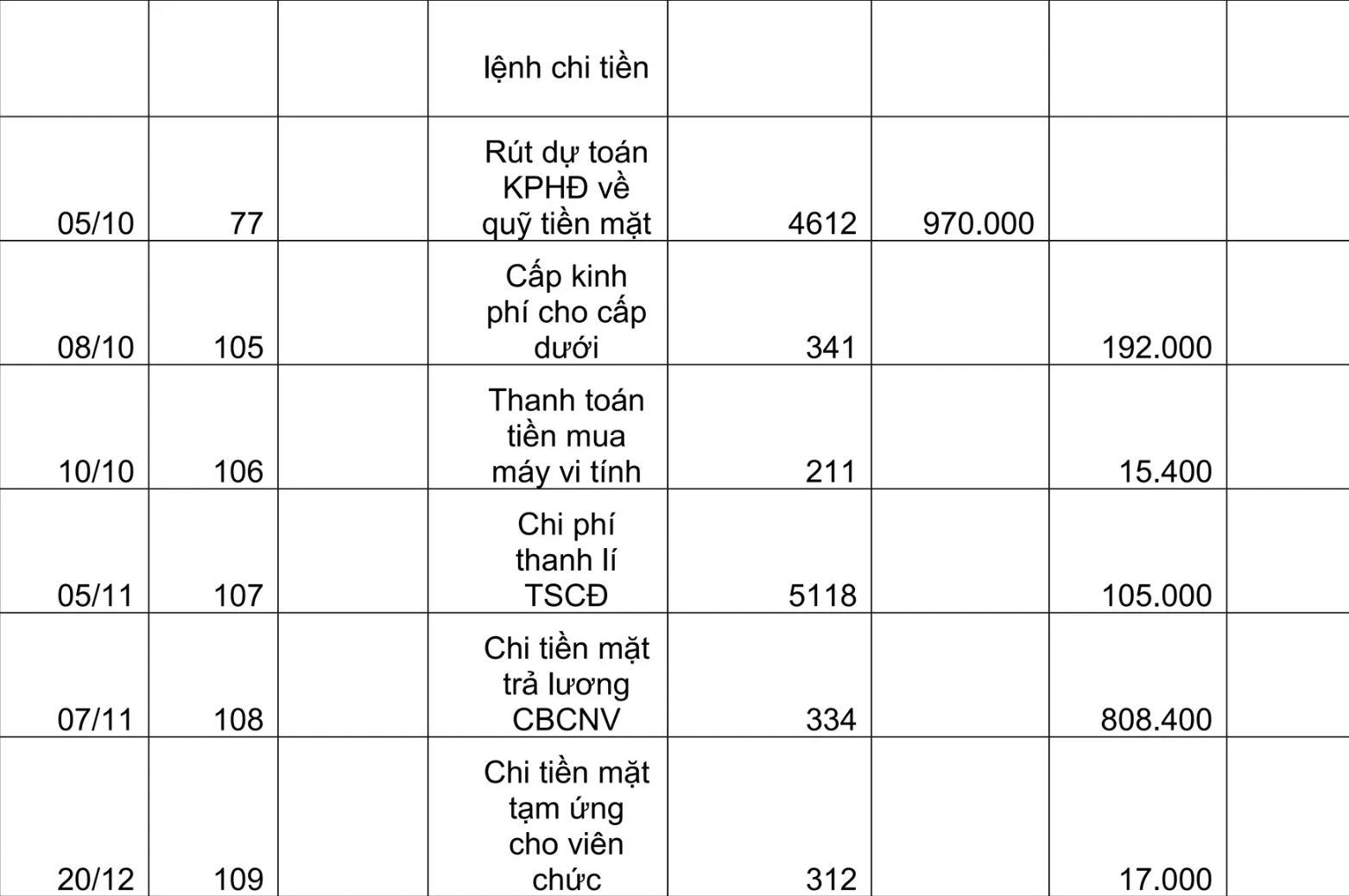

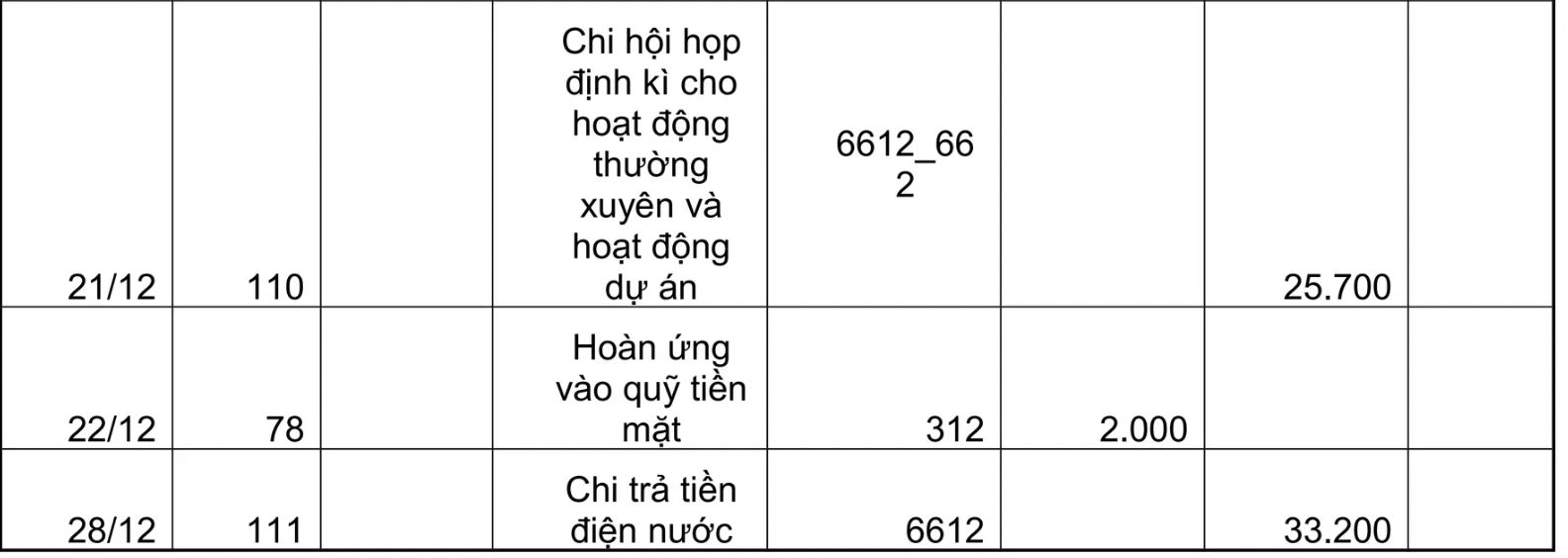

13. Nợ TK 312: 17.000

Có TK 111: 17.000

14. Nợ TK 6612: 18.600

Nợ TK 662: 7.100

Có TK 111: 25.700

15. Nợ TK 6612: 15.000

Nợ TK 111: 2.000

Có TK 312: 17.000

16. Nợ TK341: 72.400

Có TK 112: 72.400

17. Nợ TK 466: 30.000

Nợ TK 214: 20.000

CóTK 211: 50.000

b, Nợ TK 3118: 30.000

Có TK 5118: 30.000

18. a, Nợ TK 111:15.000

Có TK 3118: 15.000

b, Nợ TK 5118: 15.000

Có TK 3118: 15.000

c, Nợ TK 5118: 15.000

Có TK 333: 15.000

19. a, Nợ TK 6612: 60.000

Có TK 111: 33.200

Có TK 4612: 26.800

b, Có TK 008: 26.800

20. Nợ TK 521:350.000

Có TK 4612: 350.000

21. Nợ TK 6612: 26.400

Có TK 3372: 26.400

22. Nợ TK 333: 130.000

Có TK 112: 130.000

23. Nợ TK 4612: 264.400

Có TK 341: 264.400

24. Nợ TK 4612: 2.200.000

Có TK 6612: 2.200.000

25. a, Nợ TK 4612: 2.050.000

Có TK 461: 2.050.000

b, Nợ TK 6611: 1.538.400

Có TK 6612: 1.538.400.

Đề thi 2:

Phần 1: Kiến thức chung

1.1. Trong kế toán, việc ghi nhận thu chi dự trên nguyên tắc gì?

a) Nguyên tắc ghi kế toán theo nguyên tắc trả trước. b) Nguyên tắc ghi kế toán theo nguyên tắc ghi nhận khi có tiền trong tay. c) Nguyên tắc ghi kế toán theo nguyên tắc ghi nhận khi có giao dịch tài chính xảy ra. d) Nguyên tắc ghi kế toán theo nguyên tắc ghi nhận khi có hoá đơn.

Đáp án: c) Nguyên tắc ghi kế toán theo nguyên tắc ghi nhận khi có giao dịch tài chính xảy ra.

1.2. Thuế giá trị gia tăng (VAT) là loại thuế nào?

a) Thuế trực tiếp. b) Thuế gián tiếp. c) Thuế thu nhập cá nhân. d) Thuế xuất khẩu.

Đáp án: b) Thuế gián tiếp.

1.3. Hãy định nghĩa nguyên tắc cơ bản trong kế toán ghi nhận doanh thu.

Đáp án: Nguyên tắc cơ bản trong kế toán ghi nhận doanh thu là ghi nhận doanh thu khi và chỉ khi dịch vụ hoặc sản phẩm đã được cung cấp hoặc giao hàng đến khách hàng và khách hàng đã đồng ý trả tiền.

Phần 2: Kế toán quản lý

2.1. Giả sử bạn là Kế toán trưởng, bạn phải thực hiện báo cáo tài chính hàng tháng cho ban quản lý. Liệt kê một số chỉ tiêu quan trọng trong báo cáo tài chính hàng tháng mà bạn cần bao gồm.

Đáp án: Một số chỉ tiêu quan trọng trong báo cáo tài chính hàng tháng có thể bao gồm: doanh thu, lãi gộp, lãi ròng, tổng nợ, tổng tài sản, tiền và tương đương tiền, cơ cấu nợ, vốn chủ sở hữu, v.v.

2.2. Khi xác định giá trị hao mòn (amortization) của tài sản cố định, bạn sẽ dựa vào những yếu tố nào?

Đáp án: Giá trị hao mòn của tài sản cố định dựa vào giá trị ban đầu, thời gian sử dụng ước tính, và giá trị hủy diệt dự kiến.

Phần 3: Luận văn

Trình bày ý kiến của bạn về vai trò của Kế toán trưởng trong việc quản lý tài chính và sự phát triển bền vững của một công ty.

Đáp án:

Kế toán trưởng đóng một vai trò quan trọng trong quản lý tài chính và sự phát triển bền vững của một công ty. Kế toán trưởng không chỉ đảm bảo rằng toàn bộ quá trình ghi kế toán diễn ra đúng cách mà còn đóng góp quan trọng trong việc đưa ra quyết định chiến lược dựa trên dữ liệu tài chính. Việc phân tích báo cáo tài chính, dự đoán tình hình tài chính tương lai, và tối ưu hóa cấu trúc vốn là những nhiệm vụ quan trọng của Kế toán trưởng.

Ngoài ra, Kế toán trưởng cũng đảm bảo tuân thủ với các quy tắc và tiêu chuẩn kế toán, đặc biệt là trong việc báo cáo cho các cơ quan quản lý và các bên liên quan. Việc bảo đảm tính minh bạch và trung thực trong báo cáo tài chính là cốt lõi để duy trì uy tín của công ty trước cộng đồng đầu tư và người dùng cuối.

Đề thi 3:

Phần 1: Kế Toán Tài Sản Cố Định

1.1. Một công ty có một tài sản cố định với giá trị ban đầu là 100.000.000 VND. Theo phương pháp trừ hao tài sản cố định (straight-line depreciation), tài sản này có tuổi thọ 5 năm. Tính lãi suất hao mòn hàng năm.

1.2. Ghi chép hạch toán để ghi nhận việc bán tài sản cố định trước thời gian.

Phần 2: Kế Toán Tài Khoản Payable

2.1. Một công ty nhận được hóa đơn mua hàng với tổng số tiền 50.000.000 VND và đưa ra các điều kiện thanh toán 2/10, n/30. Hãy tính số tiền thanh toán nếu công ty thanh toán trước 10 ngày.

2.2. Ghi chép hạch toán để ghi nhận việc thanh toán hóa đơn mua hàng trên.

Phần 3: Phân Tích Bảng Cân Đối Kế Toán (Balance Sheet)

3.1. Một công ty có các tài sản và nợ sau:

- Tài sản ngắn hạn: 200.000.000 VND

- Tài sản cố định: 500.000.000 VND

- Nợ ngắn hạn: 100.000.000 VND

- Nợ dài hạn: 300.000.000 VND

Hãy tính tổng giá trị tài sản và tổng giá trị nợ của công ty.

3.2. Từ kết quả 3.1, tính vốn chủ sở hữu (equity) của công ty.

Phần 4: Đánh Giá Hiệu Suất Tài Chính

4.1. Tính tỷ số lợi nhuận ròng (net profit margin) của một công ty dựa trên thông tin sau:

- Lãi ròng (net profit): 1.500.000.000 VND

- Doanh thu bán hàng (sales revenue): 5.000.000.000 VND

4.2. Tính tỷ số tỷ suất lợi nhuận trên tài sản toàn bộ (return on assets) dựa trên thông tin sau:

- Lãi ròng (net profit): 1.200.000.000 VND

- Tổng giá trị tài sản: 10.000.000.000 VND

Đáp Án

Phần 1: Kế Toán Tài Sản Cố Định

1.1. Lãi suất hao mòn hàng năm: 100.000.000 VND / 5 năm = 20.000.000 VND/năm.

1.2. Ghi chép hạch toán để ghi nhận việc bán tài sản cố định trước thời gian:

- Ghi nhận tiền thu từ việc bán tài sản cố định trước thời hạn.

- Giảm giá trị tài sản cố định theo giá trị hao mòn đã tính.

Phần 2: Kế Toán Tài Khoản Payable

2.1. Số tiền thanh toán nếu trả trước 10 ngày: 50.000.000 VND – (50.000.000 VND * 2%) = 49.000.000 VND.

2.2. Ghi chép hạch toán để ghi nhận việc thanh toán hóa đơn mua hàng trước thời hạn.

Phần 3: Phân Tích Bảng Cân Đối Kế Toán

3.1. Tổng giá trị tài sản: 200.000.000 VND + 500.000.000 VND = 700.000.000 VND. Tổng giá trị nợ: 100.000.000 VND + 300.000.000 VND = 400.000.000 VND.

3.2. Vốn chủ sở hữu: Tổng giá trị tài sản – Tổng giá trị nợ = 700.000.000 VND – 400.000.000 VND = 300.000.000 VND.

Phần 4: Đánh Giá Hiệu Suất Tài Chính

4.1. Tỷ số lợi nhuận ròng: (1.500.000.000 VND / 5.000.000.000 VND) * 100% = 30%.

4.2. Tỷ số tỷ suất lợi nhuận trên tài sản toàn bộ: (1.200.000.000 VND / 10.000.000.000 VND) * 100% = 12%.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN