Chuẩn mực kế toán quốc tế về doanh thu (IAS 18) cung cấp hướng dẫn về cách ghi nhận doanh thu của các tổ chức. Chuẩn mực kế toán ias 18 về doanh thu khi đã chuyển giao các rủi ro và phần thưởng đáng kể về quyền sở hữu hàng hóa hoặc cung cấp dịch vụ cho người mua. Cùng Kế toán Kiểm toán Thuế ACC xem qua bài viết để biết thêm thông tin bạn nhé!

1. Chuẩn mực kế toán quốc tế về doanh thu

1.1. Khái niệm chuẩn mực kế toán quốc tế về doanh thu

Chuẩn mực này thay thế cho chuẩn mực kế toán quốc tế IAS 18 – Doanh thu, được ban hành vào năm 1982.

IAS 18 áp dụng cho tất cả các doanh nghiệp, bất kể quy mô hay ngành nghề, ghi nhận doanh thu từ các hợp đồng với khách hàng. Chuẩn mực này cung cấp hướng dẫn về cách thức ghi nhận doanh thu, bao gồm:

- Xác định thời điểm ghi nhận doanh thu

- Xác định giá trị của doanh thu

- Xác định chi phí liên quan đến doanh thu

IAS 18dựa trên một mô hình ghi nhận doanh thu duy nhất, theo đó doanh thu được ghi nhận khi có sự chuyển giao hàng hóa và dịch vụ cho khách hàng. Chuẩn mực này cũng đưa ra các hướng dẫn cụ thể về cách thức xác định thời điểm, giá trị và chi phí liên quan đến doanh thu trong các trường hợp khác nhau, chẳng hạn như:

- Hợp đồng bán hàng hàng hóa

- Hợp đồng cung cấp dịch vụ

- Hợp đồng xây dựng

- Hợp đồng thuê tài sản

IAS 18được áp dụng cho báo cáo tài chính của các doanh nghiệp bắt đầu từ ngày 1 tháng 1 năm 2018. Tuy nhiên, các doanh nghiệp có thể áp dụng sớm hơn nếu họ muốn.

1.2. Các nguyên tắc và phương pháp chuẩn mực kế toán quốc tế về doanh thu

Chuẩn mực kế toán quốc tế về doanh thu (IAS 18) quy định các nguyên tắc và phương pháp ghi nhận doanh thu trong báo cáo tài chính. IAS 18 được áp dụng cho tất cả các doanh nghiệp, không phân biệt quy mô và ngành nghề.

Nguyên tắc ghi nhận doanh thu

Theo IAS 18, doanh thu được ghi nhận khi doanh nghiệp đã hoàn thành nghĩa vụ của mình theo hợp đồng với khách hàng. Nghĩa vụ của doanh nghiệp được hoàn thành khi các điều kiện sau đã được thỏa mãn:

- Doanh nghiệp đã chuyển giao hàng hóa hoặc cung cấp dịch vụ cho khách hàng.

- Doanh nghiệp có quyền thu được khoản thanh toán từ khách hàng.

- Khách hàng có nghĩa vụ thanh toán khoản tiền đó.

- Phương pháp ghi nhận doanh thu

IAS 18 quy định hai phương pháp ghi nhận doanh thu:

- Phương pháp hoàn thành nghĩa vụ: Doanh thu được ghi nhận theo tiến độ hoàn thành nghĩa vụ của doanh nghiệp.

- Phương pháp nhận tiền: Doanh thu được ghi nhận khi doanh nghiệp nhận được tiền từ khách hàng.

Phương pháp hoàn thành nghĩa vụ

Phương pháp hoàn thành nghĩa vụ được áp dụng khi doanh nghiệp đã hoàn thành một phần hoặc toàn bộ nghĩa vụ của mình theo hợp đồng với khách hàng. Doanh nghiệp có thể xác định tiến độ hoàn thành nghĩa vụ của mình theo một trong các phương pháp sau:

- Phương pháp tỷ lệ hoàn thành: Doanh thu được ghi nhận theo tỷ lệ giữa giá trị của phần nghĩa vụ đã hoàn thành với giá trị của toàn bộ nghĩa vụ.

- Phương pháp thời gian: Doanh thu được ghi nhận theo thời gian mà doanh nghiệp đã thực hiện nghĩa vụ của mình.

Phương pháp nhận tiền

Phương pháp nhận tiền được áp dụng khi doanh nghiệp nhận được tiền từ khách hàng trước khi hoàn thành nghĩa vụ của mình theo hợp đồng. Doanh nghiệp chỉ được ghi nhận doanh thu khi đã hoàn thành nghĩa vụ của mình theo hợp đồng.

Các trường hợp ngoại lệ

Có một số trưng hợp ngoại lệ đối với việc ghi nhận doanh thu, cụ thể như sau:

- Doanh thu từ nhượng bán tài sản: Doanh thu từ nhượng bán tài sản được ghi nhận khi doanh nghiệp đã chuyển giao quyền sở hữu tài sản cho người mua.

- Doanh thu từ dịch vụ cung cấp theo thời gian: Doanh thu từ dịch vụ cung cấp theo thời gian được ghi nhận theo tiến độ cung cấp dịch vụ.

- Doanh thu từ các khoản trợ cấp, hỗ trợ: Doanh thu từ các khoản trợ cấp, hỗ trợ chỉ được ghi nhận khi doanh nghiệp đã đáp ứng được các điều kiện để nhận được các khoản đó.

Trình bày thông tin về doanh thu

IAS 18 quy định doanh nghiệp phải trình bày thông tin về doanh thu trong báo cáo tài chính, bao gồm:

- Tổng giá trị của doanh thu trong kỳ.

- Lãi gộp hoặc lỗ gộp trong kỳ.

- Thông tin về từng loại doanh thu, bao gồm:

- Doanh thu từ bán hàng hóa.

- Doanh thu từ cung cấp dịch vụ.

- Doanh thu từ các khoản khác.

Lợi ích của việc áp dụng chuẩn mực kế toán quốc tế về doanh thu

Việc áp dụng chuẩn mực kế toán quốc tế về doanh thu mang lại nhiều lợi ích cho doanh nghiệp, bao gồm:

- Giúp doanh nghiệp tuân thủ các quy định của pháp luật. IAS 18 là một trong những chuẩn mực kế toán quốc tế được áp dụng rộng rãi trên thế giới. Do đó, việc áp dụng IAS 18 giúp doanh nghiệp tuân thủ các quy định của pháp luật, tránh những rủi ro về pháp lý.

- Giúp doanh nghiệp nâng cao chất lượng thông tin tài chính. IAS 18 quy định các nguyên tắc và phương pháp ghi nhận doanh thu thống nhất, minh bạch và khách quan. Điều này giúp doanh nghiệp nâng cao chất lượng thông tin tài chính, đáp ứng nhu cầu của các bên sử dụng thông tin tài chính.

- Giúp doanh nghiệp giảm thiểu rủi ro. Doanh thu là một trong những chỉ tiêu quan trọng của báo cáo tài chính. Việc ghi nhận doanh thu không đúng có thể dẫn đến những rủi ro, bao gồm rủi ro pháp lý, rủi ro tài chính và rủi ro uy tín. IAS 18 giúp doanh nghiệp giảm thiểu những rủi ro này.

>>> Tìm hiểu Hệ thống chuẩn mực kế toán Việt Nam mới nhất 2024 để biết thêm thông tin.

2. Hướng dẫn thực hiện chuẩn mực kế toán quốc tế về doanh thu

2.1. Ý nghĩa của chuẩn mực kế toán quốc tế về doanh thu

Chuẩn mực kế toán quốc tế về doanh thu (IAS 18) là một trong những chuẩn mực kế toán quan trọng nhất, quy định về cách thức ghi nhận doanh thu trong báo cáo tài chính. Doanh thu là một trong những yếu tố quan trọng nhất của báo cáo tài chính, phản ánh kết quả hoạt động kinh doanh của doanh nghiệp. Do đó, việc ghi nhận doanh thu một cách chính xác và phù hợp là rất cần thiết để đảm bảo tính trung thực và tin cậy của báo cáo tài chính.

Ý nghĩa của chuẩn mực kế toán quốc tế về doanh thu bao gồm:

- Giúp đảm bảo tính trung thực và tin cậy của báo cáo tài chính: Chuẩn mực kế toán quốc tế về doanh thu cung cấp các hướng dẫn cụ thể về cách thức ghi nhận doanh thu, giúp đảm bảo doanh thu được ghi nhận một cách chính xác và phù hợp với bản chất của giao dịch. Điều này giúp người sử dụng báo cáo tài chính có được thông tin đáng tin cậy về kết quả hoạt động kinh doanh của doanh nghiệp.

- Giúp nâng cao tính so sánh của báo cáo tài chính: Chuẩn mực kế toán quốc tế về doanh thu được áp dụng cho tất cả các doanh nghiệp trên thế giới, giúp đảm bảo tính so sánh của báo cáo tài chính giữa các doanh nghiệp khác nhau. Điều này giúp người sử dụng báo cáo tài chính có thể dễ dàng so sánh tình hình tài chính và hoạt động của các doanh nghiệp khác nhau.

- Giúp giảm thiểu rủi ro gian lận: Chuẩn mực kế toán quốc tế về doanh thu giúp doanh nghiệp xác định rõ các điều kiện cần thiết để ghi nhận doanh thu, giúp giảm thiểu rủi ro gian lận trong ghi nhận doanh thu.

Cụ thể, chuẩn mực kế toán quốc tế về doanh thu quy định các nguyên tắc và phương pháp ghi nhận doanh thu, bao gồm:

- Nguyên tắc ghi nhận doanh thu: Doanh thu được ghi nhận khi doanh nghiệp đã chuyển giao hàng hóa hoặc dịch vụ cho khách hàng và doanh nghiệp có khả năng thu được lợi ích kinh tế từ giao dịch.

- Các điều kiện cần thiết để ghi nhận doanh thu: Doanh nghiệp cần đáp ứng đầy đủ các điều kiện sau để ghi nhận doanh thu:

- Có khả năng chuyển giao hàng hóa hoặc dịch vụ cho khách hàng.

- Doanh nghiệp có quyền sở hữu hàng hóa hoặc dịch vụ đã được chuyển giao.

- Khách hàng có nghĩa vụ thanh toán cho hàng hóa hoặc dịch vụ đã được chuyển giao.

- Giá trị của hàng hóa hoặc dịch vụ đã được xác định một cách đáng tin cậy.

- Các phương pháp ghi nhận doanh thu: Có nhiều phương pháp ghi nhận doanh thu khác nhau, tùy thuộc vào bản chất của giao dịch. Các phương pháp ghi nhận doanh thu phổ biến bao gồm:

- Ghi nhận doanh thu theo giá trị thực thu: Doanh thu được ghi nhận theo giá trị thực tế của hàng hóa hoặc dịch vụ đã được chuyển giao.

- Ghi nhận doanh thu theo tiến độ hoàn thành: Doanh thu được ghi nhận theo tỷ lệ phần trăm hoàn thành của hợp đồng.

- Ghi nhận doanh thu theo tỷ lệ phần trăm hoàn thành và ghi nhận doanh thu dồn tích: Doanh thu được ghi nhận theo tỷ lệ phần trăm hoàn thành của hợp đồng và ghi nhận doanh thu dồn tích cho đến khi giao dịch được hoàn thành.

2.2. Phạm vi áp dụng chuẩn mực kế toán quốc tế về doanh thu

Chuẩn mực kế toán quốc tế về doanh thu IAS 18quy định về việc ghi nhận doanh thu từ các giao dịch bán hàng và cung cấp dịch vụ. Chuẩn mực này áp dụng cho tất cả các doanh nghiệp, bao gồm cả doanh nghiệp phi lợi nhuận, doanh nghiệp nhà nước, doanh nghiệp có vốn đầu tư nước ngoài,…

Phạm vi áp dụng của IAS 18 được xác định dựa trên các tiêu chí sau:

- Giao dịch liên quan đến hàng hóa hoặc dịch vụ: Chuẩn mực này áp dụng cho tất cả các giao dịch liên quan đến hàng hóa hoặc dịch vụ, bao gồm cả các giao dịch liên quan đến tài sản vô hình, tài sản cố định, tài sản thuê,…

- Lợi ích kinh tế có thể thu được: Chuẩn mực này chỉ áp dụng cho các giao dịch trong đó doanh nghiệp có thể thu được lợi ích kinh tế.

- Giao dịch có thể đo lường được: Doanh nghiệp phải có khả năng đo lường đáng tin cậy giá trị của doanh thu và chi phí liên quan đến giao dịch trước khi ghi nhận doanh thu.

Một số giao dịch không được áp dụng bởi IAS 18bao gồm:

- Giao dịch phát sinh từ các hoạt động đầu tư, chẳng hạn như giao dịch mua cổ phiếu, trái phiếu,…

- Giao dịch phát sinh từ các hoạt động tài chính, chẳng hạn như giao dịch vay, cho vay,…

- Giao dịch phát sinh từ các hoạt động thuế, chẳng hạn như giao dịch khấu trừ thuế,…

IAS 18 quy định việc ghi nhận doanh thu dựa trên mô hình năm giai đoạn:

- Giai đoạn 1: Xác định hợp đồng: Doanh nghiệp phải xác định xem giao dịch có phải là một hợp đồng hay không. Nếu giao dịch là một hợp đồng, doanh nghiệp phải xác định các bên tham gia hợp đồng, nội dung của hợp đồng và thời hạn thực hiện hợp đồng.

- Giai đoạn 2: Xác định quyền lợi có thể chuyển giao: Doanh nghiệp phải xác định xem mình có quyền lợi có thể chuyển giao đối với hàng hóa hoặc dịch vụ được giao theo hợp đồng hay không.

- Giai đoạn 3: Xác định nghĩa vụ thực hiện: Doanh nghiệp phải xác định xem mình có nghĩa vụ thực hiện đối với hàng hóa hoặc dịch vụ được giao theo hợp đồng hay không.

- Giai đoạn 4: Xác định mức giá giao dịch: Doanh nghiệp phải xác định mức giá giao dịch cho hàng hóa hoặc dịch vụ được giao theo hợp đồng.

- Giai đoạn 5: Ghi nhận doanh thu: Doanh nghiệp phải ghi nhận doanh thu khi tất cả các điều kiện sau đã được thỏa mãn:

- Doanh nghiệp đã chuyển các rủi ro và phần thưởng đáng kể về quyền sở hữu hàng hóa hoặc dịch vụ cho người mua.

- Doanh nghiệp không còn quyền kiểm soát đối với hàng hóa hoặc dịch vụ hoặc không còn tham gia vào hoạt động quản lý hàng hóa hoặc dịch vụ với mức độ thường liên quan đến quyền sở hữu.

- Doanh nghiệp có thể xác định đáng tin cậy mức giá giao dịch cho hàng hóa hoặc dịch vụ.

2.3. Các thuật ngữ chuẩn mực kế toán quốc tế về doanh thu

Chuẩn mực kế toán quốc tế (IAS) 18 – Doanh thu cung cấp hướng dẫn về cách ghi nhận doanh thu trong báo cáo tài chính của các doanh nghiệp. Chuẩn mực này dựa trên nguyên tắc ghi nhận doanh thu khi doanh nghiệp đã thực hiện nghĩa vụ của mình theo hợp đồng và nhận được hoặc có quyền nhận được lợi ích kinh tế tương ứng.

Dưới đây là một số thuật ngữ quan trọng được sử dụng trong chuẩn mực kế toán quốc tế về doanh thu:

- Doanh thu: Là khoản tăng lợi ích kinh tế trong kỳ kế toán dưới dạng tăng tài sản hoặc giảm nợ phải trả, dẫn đến việc gia tăng vốn chủ sở hữu, không bao gồm khoản góp vốn của chủ sở hữu.

- Thu nhập: Là sự gia tăng lợi ích kinh tế trong kỳ kế toán dưới dạng tăng tài sản hoặc giảm nợ phải trả, thu nhập là khoản làm tăng nguồn vốn nhưng không phải do chủ sở hữu góp vốn thêm.

- Giao dịch: Là sự trao đổi giữa hai bên hoặc nhiều bên, dẫn đến việc chuyển giao tài sản, nghĩa vụ hoặc quyền lợi.

- Hợp đồng: Là sự thỏa thuận giữa hai bên hoặc nhiều bên, trong đó mỗi bên cam kết thực hiện một hoặc nhiều nghĩa vụ.

- Nghĩa vụ: Là nghĩa vụ hiện tại của một bên phát sinh từ các giao dịch và sự kiện đã qua, yêu cầu bên đó phải chuyển giao tài sản, cung cấp dịch vụ hoặc thực hiện các hành động khác có lợi cho một bên khác trong tương lai.

- Lợi ích kinh tế: Là các lợi ích hiện tại hoặc tương lai mà một doanh nghiệp có thể thu được, bao gồm lợi nhuận, thu nhập, tiền, hàng hóa, dịch vụ hoặc các tài sản khác.

- Khả năng thu được lợi ích kinh tế: Là khả năng của một doanh nghiệp trong việc thu được lợi ích kinh tế từ một giao dịch hoặc sự kiện.

- Mức độ hoàn thành của giao dịch: Là mức độ mà các bên đã thực hiện nghĩa vụ của mình theo hợp đồng.

- Giá trị hợp lý: Là giá mà tài sản có thể được trao đổi giữa các bên có hiểu biết, sẵn sàng và có ý chí giao dịch trong một giao dịch bình thường và khách quan.

- Phương pháp ghi nhận doanh thu theo mức độ hoàn thành: Là phương pháp ghi nhận doanh thu theo tỷ lệ hoàn thành của giao dịch.

- Phương pháp ghi nhận doanh thu theo thời gian: Là phương pháp ghi nhận doanh thu theo thời gian mà doanh nghiệp có quyền nhận được lợi ích kinh tế tương ứng.

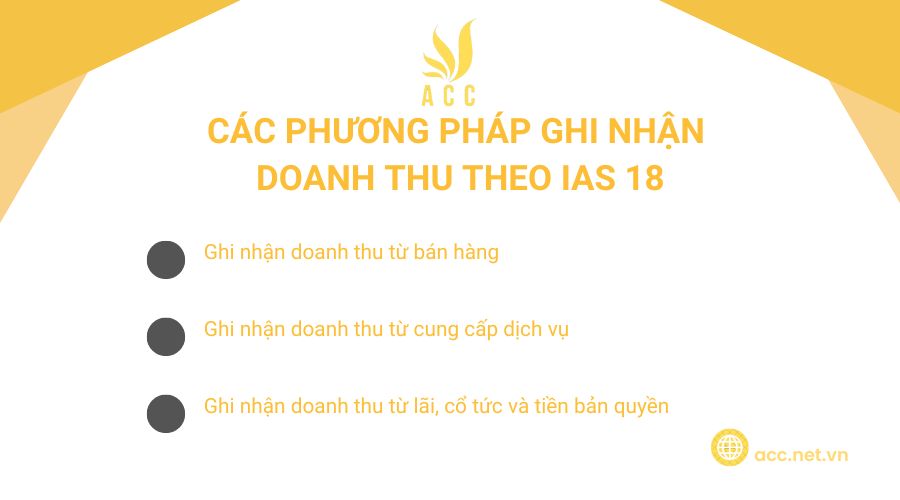

3. Các phương pháp ghi nhận doanh thu theo IAS 18

Chuẩn mực kế toán quốc tế IAS 18 quy định ba phương pháp chính để ghi nhận doanh thu, tùy thuộc vào bản chất của giao dịch và thời điểm chuyển giao quyền lợi kinh tế. Dưới đây là các phương pháp phổ biến:

1. Ghi nhận doanh thu từ bán hàng

Doanh thu từ bán hàng được ghi nhận khi tất cả các điều kiện sau đây được đáp ứng:

- Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích liên quan đến quyền sở hữu hàng hóa cho khách hàng.

- Doanh nghiệp không còn quyền kiểm soát hay can thiệp vào hàng hóa đã bán.

- Doanh thu được xác định một cách đáng tin cậy.

- Doanh nghiệp có khả năng thu hồi lợi ích kinh tế từ giao dịch.

Ví dụ: Một công ty sản xuất bán thiết bị điện tử cho khách hàng. Khi hàng hóa được giao và khách hàng chấp nhận nhận hàng, doanh thu sẽ được ghi nhận.

2. Ghi nhận doanh thu từ cung cấp dịch vụ

Khi doanh nghiệp cung cấp dịch vụ, doanh thu được ghi nhận theo phương pháp tiến độ hoàn thành nếu có thể ước tính chắc chắn giá trị dịch vụ đã thực hiện. Điều này có nghĩa là doanh thu được ghi nhận dựa trên mức độ hoàn thành dịch vụ tại thời điểm báo cáo tài chính.

Điều kiện áp dụng:

- Doanh thu được xác định một cách đáng tin cậy.

- Chi phí liên quan đến giao dịch có thể được ước tính chính xác.

- Doanh nghiệp có thể xác định mức độ hoàn thành dịch vụ.

Ví dụ: Một công ty tư vấn cung cấp dịch vụ tư vấn chiến lược trong 6 tháng. Doanh thu sẽ được ghi nhận theo từng giai đoạn, tùy thuộc vào tiến độ hoàn thành dịch vụ.

3. Ghi nhận doanh thu từ lãi, cổ tức và tiền bản quyền

IAS 18 cũng quy định cách thức ghi nhận doanh thu từ các khoản thu nhập tài chính khác, bao gồm:

- Lãi vay: Được ghi nhận theo cơ sở dồn tích, nghĩa là lãi được ghi nhận khi phát sinh thay vì khi nhận tiền.

- Tiền bản quyền: Được ghi nhận theo thỏa thuận hợp đồng khi doanh nghiệp có quyền nhận tiền từ việc sử dụng tài sản trí tuệ.

- Cổ tức: Được ghi nhận khi doanh nghiệp có quyền nhận cổ tức từ khoản đầu tư, tức là khi cổ tức được công bố chính thức.

Ví dụ: Một công ty đầu tư nhận lãi từ trái phiếu mà họ đã mua. Lãi suất được tính theo thời gian và được ghi nhận ngay cả khi tiền chưa được thanh toán.

IAS 18 quy định nhiều phương pháp ghi nhận doanh thu khác nhau, tùy thuộc vào bản chất giao dịch. Việc lựa chọn phương pháp phù hợp giúp doanh nghiệp phản ánh đúng kết quả tài chính và đảm bảo tính trung thực trong báo cáo kế toán.

>>> Xem thêm Hướng dẫn thực hiện chuẩn mực kế toán số 07

4. Câu hỏi thường gặp

IAS 18 quy định doanh thu phải được ghi nhận khi có khả năng thu được lợi ích kinh tế không?

Có, chuẩn mực yêu cầu doanh thu chỉ được ghi nhận khi có khả năng thu được lợi ích kinh tế từ giao dịch.

Theo IAS 18, doanh thu từ bán hàng được ghi nhận khi quyền sở hữu hàng hóa được chuyển giao không?

Có, doanh thu từ bán hàng được ghi nhận khi rủi ro và lợi ích gắn liền với quyền sở hữu đã được chuyển giao.

IAS 18 có áp dụng cho tất cả các ngành nghề không?

Không, một số ngành đặc thù như bảo hiểm, bất động sản có các chuẩn mực riêng.

Trên đây là một số thông tin về chuẩn mực kế toán ias 18 về doanh thu. Thông tin về các bên liên quan. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN