Bảng tổng hợp công nợ phải thu khách hàng là một bảng biểu thị tình hình nợ của khách hàng đối với doanh nghiệp. Nó cung cấp thông tin về số tiền khách hàng nợ doanh nghiệp. Thế nên Kế toán Kiểm toán Thuế ACC sẽ cung cấp cho các bạn về mẫu bảng tổng hợp công nợ phải thu khách hàng mới nhất hiện nay nhé!

1. Vai trò của bảng tổng hợp công nợ phải thu khách hàng là gì?

Bảng tổng hợp công nợ phải thu khách hàng là công cụ quan trọng giúp doanh nghiệp theo dõi, quản lý và kiểm soát các khoản phải thu. Việc sử dụng bảng này giúp doanh nghiệp nắm rõ số dư công nợ của từng khách hàng, bao gồm số tiền còn phải thu, thời hạn thanh toán và các khoản nợ quá hạn. Nhờ đó, doanh nghiệp có thể kiểm soát rủi ro tín dụng, tránh tình trạng chậm thanh toán hoặc không có khả năng thanh toán, đồng thời xây dựng các chính sách thu hồi công nợ phù hợp.

Ngoài ra, bảng tổng hợp công nợ giúp doanh nghiệp đánh giá khả năng thanh toán của khách hàng dựa trên lịch sử thanh toán, từ đó phân loại rủi ro và đưa ra quyết định tín dụng hợp lý. Điều này giúp giảm thiểu tổn thất tài chính bằng cách gia hạn thanh toán hoặc áp dụng biện pháp thu hồi nợ sớm. Bên cạnh đó, bảng công nợ còn hỗ trợ doanh nghiệp trong việc dự báo dòng tiền và lập kế hoạch tài chính, đảm bảo tình hình tài chính ổn định, minh bạch, cũng như giúp xác định mức dự phòng nợ phải thu khó đòi để tránh thiếu hụt vốn do nợ xấu.

2. Mẫu bảng tổng hợp công nợ phải thu khách hàng mới nhất

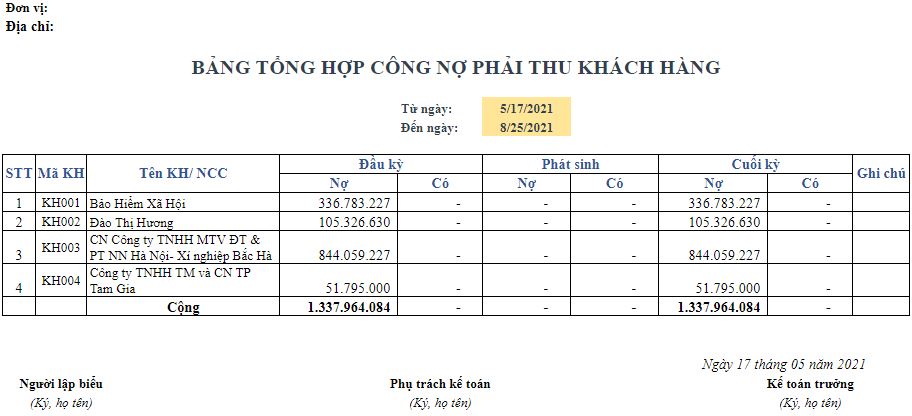

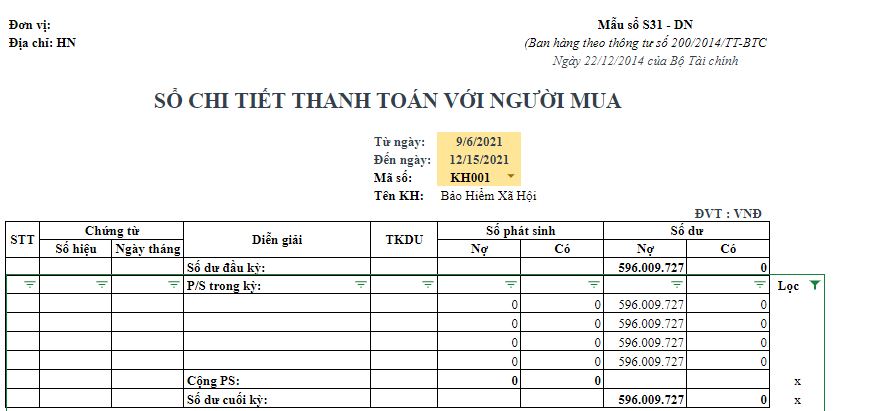

Bảng tổng hợp công nợ phải thu khách hàng giúp doanh nghiệp theo dõi chi tiết số dư công nợ của từng khách hàng, bao gồm số dư đầu kỳ, phát sinh trong kỳ và số dư cuối kỳ. Dưới đây là các thông tin chính trong bảng tổng hợp công nợ:

- Mã số: Mã số của từng khách hàng, được lấy từ phần “Mã số” trong cột diễn giải của Sổ chi tiết công nợ.

- Tên khách hàng: Ghi rõ tên từng khách hàng.

- Số dư đầu kỳ bên Nợ: Số dư nợ đầu kỳ của khách hàng từ “Số dư Nợ đầu kỳ” trong Sổ chi tiết công nợ.

- Số dư đầu kỳ bên Có: Số dư có đầu kỳ của khách hàng từ “Số dư Có đầu kỳ” trong Sổ chi tiết công nợ.

- Phát sinh trong kỳ bên Nợ: Tổng số nợ phát sinh trong kỳ từ “Tổng số phát sinh Nợ trong kỳ” trong Sổ chi tiết công nợ.

- Phát sinh trong kỳ bên Có: Tổng số có phát sinh trong kỳ từ “Tổng số phát sinh Có trong kỳ” trong Sổ chi tiết công nợ.

- Số dư cuối kỳ bên Nợ: Số dư nợ cuối kỳ của khách hàng từ “Số dư Nợ cuối kỳ” trong Sổ chi tiết công nợ.

- Số dư cuối kỳ bên Có: Số dư có cuối kỳ của khách hàng từ “Số dư Có cuối kỳ” trong Sổ chi tiết công nợ.

- Dòng “Cộng”: Tổng hợp số dư đầu kỳ, phát sinh, và số dư cuối kỳ của cả bên Nợ và bên Có của từng khách hàng

Các bạn có thể tải Mẫu bảng tổng hợp công nợ phải thu khách hàng tại đây.

3. Các hàm Excel sử dụng trong bảng công nợ

Trong quá trình quản lý công nợ khách hàng, Excel cung cấp nhiều hàm hữu ích giúp tính toán, kiểm tra và theo dõi các khoản nợ một cách chính xác và hiệu quả. Một số hàm thường được sử dụng bao gồm:

- Hàm SUM: Dùng để tính tổng số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ của các khoản nợ phải thu và nợ phải trả.

- Hàm IF: Dùng để kiểm tra tình trạng của các khoản nợ, chẳng hạn như nợ quá hạn hay chưa quá hạn. Hàm IF cho phép bạn thực hiện các phép toán điều kiện, kiểm tra liệu một điều kiện có đúng hay không, và trả về kết quả khác nhau tùy thuộc vào điều kiện.

- Hàm VLOOKUP: Dùng tìm kiếm thông tin về khách hàng, nhà cung cấp trong bảng công nợ Excel. Hàm VLOOKUP giúp tìm kiếm một giá trị trong cột đầu tiên của bảng dữ liệu và trả về giá trị tương ứng từ cột khác trong cùng một hàng.

- Hàm COUNTIF: Dùng để đếm số lượng các khoản nợ quá hạn. Hàm COUNTIF dùng để đếm số lượng ô thỏa mãn một điều kiện nhất định. Đây là công cụ hữu ích để đếm các khoản nợ quá hạn trong bảng công nợ.

- Hàm AVERAGE: Dùng để tính trung bình thời gian thanh toán của các khoản nợ. Hàm AVERAGE tính giá trị trung bình của một dãy số. Trong bảng công nợ, bạn có thể dùng hàm này để tính trung bình thời gian thanh toán của các khoản nợ.

>>>> Tìm hiểu ( Mẫu số 01/TNDN) Bảng kê khai thu mua hàng hóa, dịch vụ mua vào không có hóa đơn tại đây.

4. Hướng dẫn cách lập bảng tổng hợp công nợ

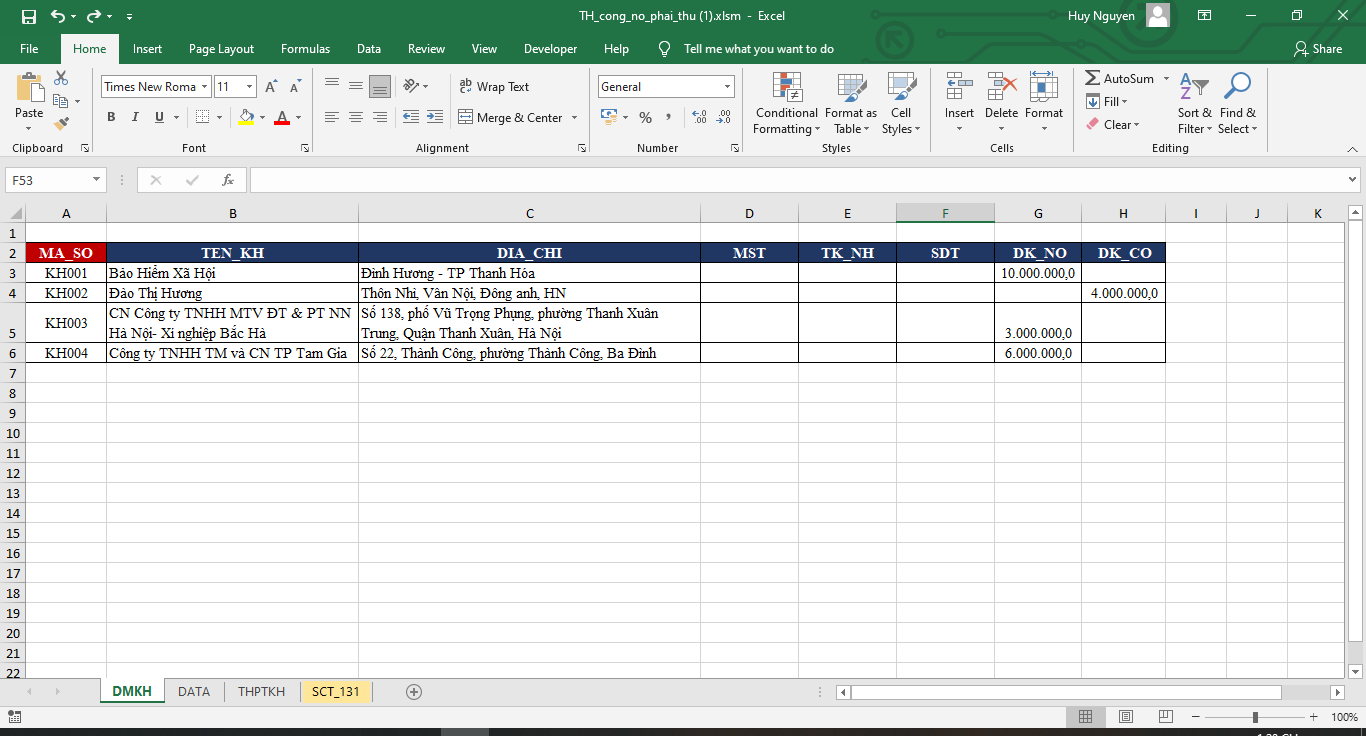

Bước 1: Nhập thông tin khách hàng ở sheet DMKH

Tại đây các bạn nhập các thông tin cơ bản về khách hàng vào đây như mã số, tên khách hàng, địa chỉ, mã số thuế, tài khoản ngân hàng, số điện thoại, số dư nợ đầu kỳ, số dư có đầu kỳ.

Sheet DMKH

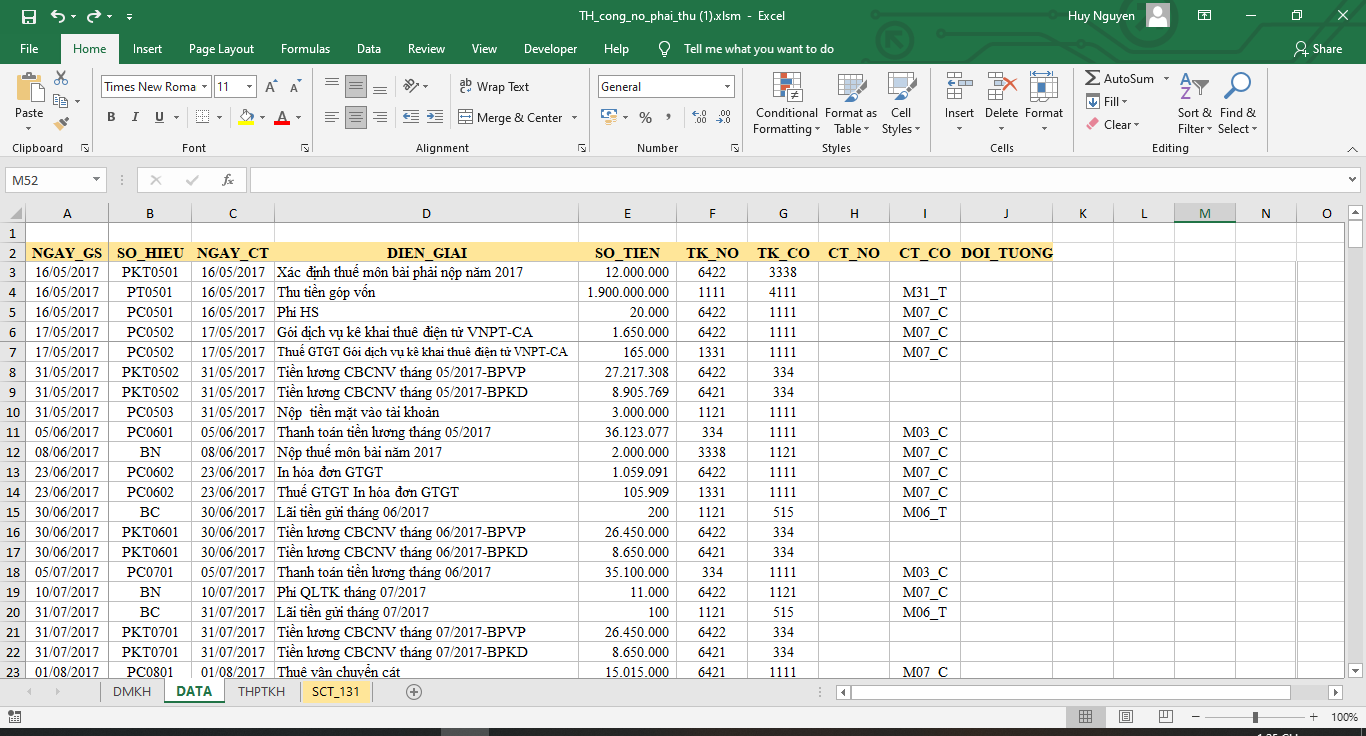

Bước 2: Nhập nghiệp vụ phát sinh ở sheet DATA

Tại đây các bạn nhập các nghiệp vụ phát sinh trong kỳ vào đây. Các thông tin cần nhập đó là ngày, số phiếu, diễn giải, số tiền, tài khoản nợ, tài khoản có, đối tượng.

Sheet DATA

Bước 3: Tính số dư cuối kỳ

Tại đây ta sẽ tổng hợp dữ liệu từ sheet DMKH để lấy số dư đầu kỳ, lấy dữ liệu từ sheet DATA để lấy phát sinh nợ, có trong kỳ. Sau đó cộng đầu kỳ và phát sinh trong kỳ để ra được số dư cuối kỳ.

Tại cột Nợ đầu kỳ các bạn nhập công thức như sau:

=MAX(VLOOKUP(B11;DMKH!$A$3:$H$6;7;0) -VLOOKUP(B11;DMKH!$A$3:$H$6;8;0)+SUMIFS(SO_TIEN;CT_NO;B11;NGAY_GS;”<” & $F$6) – SUMIFS(SO_TIEN;CT_CO;B11;NGAY_GS; “<” &$F$6);0)

Tại cột Có đầu kỳ các bạn nhập công thức như sau:

=-MIN(VLOOKUP(B11;DMKH!$A$3:$H$6;7;0) -VLOOKUP(B11;DMKH!$A$3:$H$6;8;0)+SUMIFS(SO_TIEN;CT_NO;B11;NGAY_GS;”<” & $F$6) – SUMIFS(SO_TIEN;CT_CO;B11;NGAY_GS; “<” &$F$6);0)

Tại cột phát sinh Nợ các bạn nhập công thức như sau:

=SUMIFS(SO_TIEN;CT_NO;B11;NGAY_GS;”>=” & $F$6; NGAY_GS; “<=” & $F$7)

Tại cột phát sinh Có các bạn nhập công thức như sau:

=SUMIFS(SO_TIEN;CT_CO;B11;NGAY_GS;”>=” & $F$6; NGAY_GS; “<=” & $F$7)

Tại cột Nợ cuối kỳ các bạn nhập công thức sau:

=MAX(D11+F11-E11-G11;0)

Tại cột Có cuối kỳ các bạn nhập công thức sau:

=-MIN(D11+F11-E11-G11;0)

Sheet THPTKH

Bước 4: Tạo sổ chi tiết của từng đối tượng

Tại đây kế toán doanh nghiệp sẽ tạo sổ chi tiết của từng đối tượng và sẽ tổng hợp dữ liệu từ sheet DMKH để lấy số dư đầu kỳ, lấy dữ liệu từ sheet DATA để lấy phát sinh nợ, có trong kỳ. Sau đó cộng đầu kỳ và phát sinh trong kỳ để ra được số dư cuối kỳ của đối tượng đó.

Tại cột Nợ đầu kỳ các bạn nhập công thức như sau:

=MAX(VLOOKUP(G10;DMKH!A3:H6;7;0)+SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!H3:H251;G10)-VLOOKUP(G10;DMKH!A3:H6;8;0)–SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!G3:G251;G10);0)

Tại cột Có đầu kỳ các bạn nhập công thức như sau:

=MIN(VLOOKUP(G10;DMKH!A3:H6;7;0)+SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!H3:H251;G10)-VLOOKUP(G10;DMKH!A3:H6;8;0)–SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!G3:G251;G10);0)

Tại cột phát sinh Nợ các bạn nhập công thức như sau:

=IF(D227=””;0;IF(DATA!H213=$G$10;DATA!E213;0))

Tại cột phát sinh Có các bạn nhập công thức như sau:

=IF(D227=””;0;IF(DATA!I213=$G$10;DATA!E213;0))

Tại cột Nợ cuối kỳ các bạn nhập công thức sau:

=MAX(I15+G275-J15 – H275;0)

Tại cột Có cuối kỳ các bạn nhập công thức sau:

=-MIN(I15+G275-J15 – H275;0)

Sheet SCT_131

>>>> Xem thêm Mẫu bảng kê kèm theo hóa đơn gtgt mới nhất 2024 để biết thêm thông tin.

5. Câu hỏi thường gặp

Bảng tổng hợp công nợ phải thu khách hàng có phải làm hàng tháng không?

Có, bảng tổng hợp công nợ thường được làm hàng tháng để cập nhật tình hình công nợ và theo dõi nợ quá hạn.

Bảng tổng hợp công nợ phải thu khách hàng có thể sử dụng mẫu chung không?

Có, có nhiều mẫu bảng tổng hợp công nợ phải thu khách hàng chung, nhưng cần phải điều chỉnh cho phù hợp với từng doanh nghiệp.

Bảng tổng hợp công nợ phải thu khách hàng có cần phân loại nợ ngắn hạn và dài hạn không?

Có, việc phân loại nợ ngắn hạn và dài hạn giúp đánh giá tính thanh khoản và quản lý công nợ hiệu quả hơn.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về bảng tổng hợp công nợ phải thu khách hàng. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN