Trong bối cảnh kinh doanh ngày nay, việc quản lý chi phí cố định đóng vai trò quan trọng trong sự phát triển và thành công của mọi doanh nghiệp. Chi phí cố định không chỉ là yếu tố quyết định giá thành sản phẩm mà còn ảnh hưởng đến khả năng cạnh tranh và lợi nhuận toàn bộ doanh nghiệp. Bài viết này sẽ đưa ra cái nhìn tổng quan về bài toán tính toán chi phí cố định, cùng những xu hướng và phương pháp mới nhất được áp dụng trong lĩnh vực này. Cùng Công ty Kế toán Kiểm toán Thuế ACC tìm hiểu nhé!

Bài tập 1:

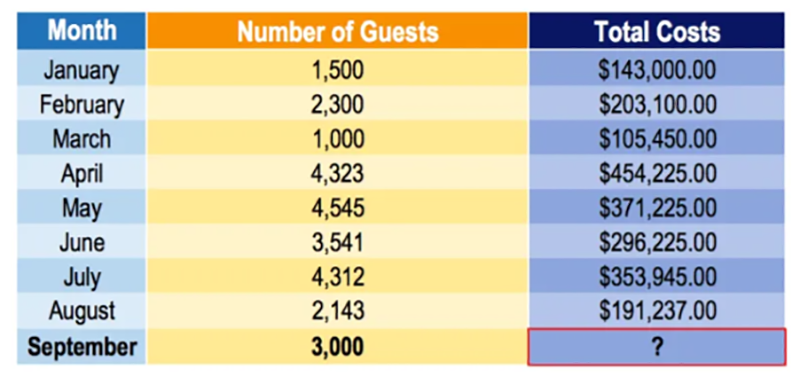

Người quản lý khách sạn muốn phát triển một mô hình chi phí để dự đoán chi phí vận hành khách sạn trong tương lai. Thật không may, dữ liệu có sẵn duy nhất là số lượng khách trong một tháng nhất định và tổng chi phí phát sinh trong mỗi tháng. Còn nhiệm vụ của bạn là phải xác định rõ Chi phí cố định và Chi phí biến đổi chỉ dựa trên 2 số liệu như vậy.

Anh dự đoán lượng khách trong tháng 9 sẽ là 3.000 người. Với tập dữ liệu bên dưới, hãy phát triển mô hình chi phí và dự đoán chi phí sẽ phát sinh trong tháng 9.

Lưu ý: Điều quan trọng là chọn giá trị cao-thấp từ các đơn vị (tức là số lượng khách) chứ không phải tổng chi phí. Số lượng đơn vị dẫn đến tổng chi phí.

Tổng chi phí cao nhất là $ 454,255, tương ứng với số lượng khách là 4,323. Tuy nhiên, các giá trị cao-thấp chính xác là từ biến độc lập (biến dự đoán chi phí). Trong trường hợp như vậy, mức cao và thấp sẽ là 4.545 số lượng khách trong tháng 5 với tổng chi phí 371.225 đô la và 1.500 số khách trong tháng 1 với tổng chi phí 143.000 đô la.

- Ta có công thức tính chi phí biến đổi trên mỗi đơn vị khách hàng:

- Giờ đây chúng ta có thể xác định chi phí cố định của mình:

Sử dụng chi phí hoạt động cao:

Chi phí cố định = $ 371.225 – ($ 74,97 x 4,545) = $ 30.486,35

Sử dụng chi phí hoạt động thấp:

Chi phí cố định = $ 105.450 – ($ 74,97 x 1.000) = $ 30.480

Sai số xảy ra là không đáng kể giữa 2 công thức tính chi phí cố định.

Bài tập 2: Tính chi phí cố định trung bình (Average Fixed Cost):

Mô tả: Xác định chi phí cố định trung bình khi công ty sản xuất 1,000 đơn vị sản phẩm và có chi phí cố định là 10,000 đơn vị tiền tệ.

Cách tính:

Chi phí cố định trung bình = Chi phí cố định / Số lượng sản phẩm

Chi phí cố định trung bình = 10.000 / 1000 = 10 tiền tệ/ 1 đơn vị

Bài tập 3: Tính tổng chi phí cố định (Total Fixed Cost):

Mô tả: Tính tổng chi phí cố định khi biết chi phí cố định trung bình là 8 đơn vị tiền tệ và sản xuất 2,500 đơn vị sản phẩm.

Cách tính:

Tổng chi phí cố định = Chi phí cố định trung bình x Số lượng sản phẩm

Lời giải:

Tổng chi phí cố định = 8 x 2.500 = 20.000 tiền tệ

Bài tập 4: Biểu đồ chi phí cố định (Fixed Cost Graph):

Mô tả: Vẽ biểu đồ chi phí cố định dựa trên dữ liệu về chi phí cố định và số lượng sản phẩm.

Cách tính: Sử dụng dữ liệu để vẽ đồ thị.

Lời giải: Vẽ đồ thị biểu diễn mối quan hệ giữa chi phí cố định và số lượng sản phẩm.

Bài tập 5: Dự đoán chi phí cố định (Predicting Fixed Costs):

Mô tả: Dựa vào mô hình chi phí cố định trung bình, dự đoán chi phí cố định khi sản xuất 3,000 đơn vị sản phẩm.

Cách tính: Sử dụng mô hình đã xác định từ bài tập 1.

Dự đoán chi phí cố định = Chi phí cố định trung bình x Số lượng sản phẩm

Dự đoán chi phí cố định = 10 x 3.000 = 30.000 tiền tệ

Nhìn chung, việc nắm bắt và hiểu rõ về chi phí cố định là chìa khóa quan trọng để doanh nghiệp có thể áp dụng chiến lược quản lý hiệu quả và đạt được sự bền vững trong môi trường kinh doanh ngày nay. Bài tập tính chi phí cố định mới nhất không chỉ là một cơ hội để cập nhật kiến thức mà còn là bước tiến quan trọng hướng tới sự hiểu biết sâu sắc về cách quản lý và tối ưu hóa chi phí, giúp doanh nghiệp tỏa sáng trong thị trường đầy cạm bẫy và cạnh tranh. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN