Chứng từ kế toán đóng vai trò quan trọng trong việc ghi chép, phản ánh và kiểm soát hoạt động kinh tế của doanh nghiệp. Lập chứng từ kế toán đúng, đầy đủ, hợp lý là yêu cầu thiết yếu đối với mỗi cán bộ kế toán. Bài viết này, Kế toán Kiểm toán Thuế ACC cung cấp lý thuyết và 1 số dạng bài tập lập chứng từ kế toán cơ bản, cùng xem qua nhé!

1. Lý thuyết chung về chứng từ kế toán

Khái niệm:

Chứng từ kế toán là các giấy tờ, tài liệu có nội dung phản ánh các nghiệp vụ kinh tế phát sinh trong quá trình hoạt động của một đơn vị kế toán. Đây là căn cứ quan trọng để ghi sổ kế toán, cung cấp thông tin tài chính và thực hiện kiểm soát nội bộ.

Chứng từ kế toán phải được lập ngay khi phát sinh nghiệp vụ tài chính và đảm bảo tính chính xác, trung thực, đầy đủ theo quy định pháp luật.

Ý nghĩa:

Chứng từ kế toán đóng vai trò quan trọng trong hoạt động kế toán và quản lý tài chính, cụ thể:

- Là phương tiện thu thập và cung cấp thông tin: Chứng từ kế toán giúp thu thập, ghi nhận và cung cấp thông tin về tình hình tài chính của đơn vị kế toán.

- Là công cụ kiểm soát và bảo vệ tài sản: Thông qua chứng từ kế toán, doanh nghiệp có thể theo dõi dòng tiền, hàng hóa, công nợ, từ đó kiểm soát hiệu quả tài sản và nguồn vốn.

- Là căn cứ pháp lý: Chứng từ kế toán là bằng chứng hợp pháp để chứng minh tính đúng đắn của các giao dịch kinh tế và quyền sở hữu tài sản.

- Là cơ sở ghi sổ kế toán: Mọi nghiệp vụ kinh tế phát sinh phải có chứng từ kế toán hợp lệ để làm căn cứ ghi nhận vào sổ sách kế toán.

Mỗi bút toán ghi sổ thường phải có ít nhất 01 chứng từ gốc đi kèm.

>>>>> Vậy Tổ chức hệ thống chứng từ kế toán là gì? Bao gồm những nội dung nào?

2. Nguyên tắc sử dụng chứng từ kế toán

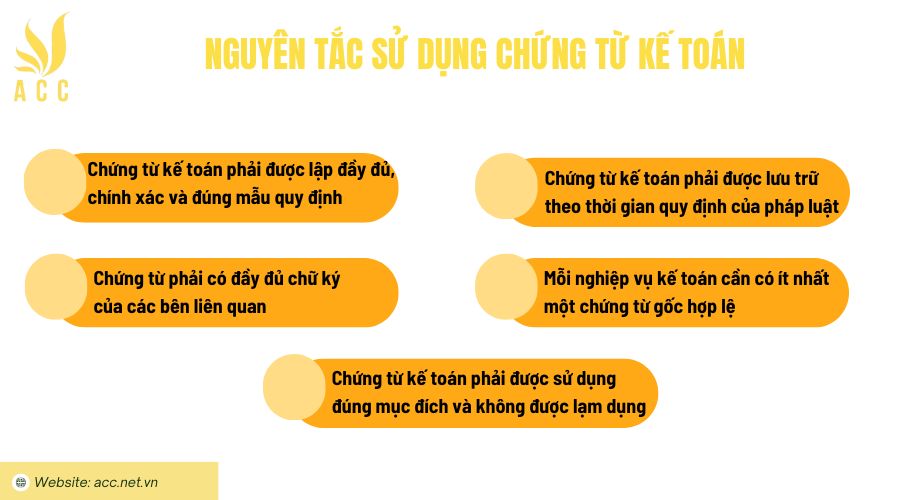

Chứng từ kế toán là công cụ quan trọng trong công tác kế toán, vì vậy việc lập, quản lý và sử dụng chứng từ cần tuân theo các nguyên tắc sau:

Chứng từ kế toán phải được lập đầy đủ, chính xác và đúng mẫu quy định

Chứng từ phải ghi rõ ngày, tháng, năm lập chứng từ, đảm bảo phản ánh đúng thời điểm phát sinh nghiệp vụ kinh tế.

Nội dung trên chứng từ phải trung thực, rõ ràng, không được tẩy xóa, sửa chữa. Nếu có sai sót, phải thực hiện điều chỉnh theo đúng quy trình quy định.

Phải sử dụng đúng biểu mẫu chứng từ theo quy định của Nhà nước hoặc theo mẫu do doanh nghiệp tự xây dựng nhưng đảm bảo tuân thủ các nguyên tắc kế toán hiện hành.

Chứng từ phải có đầy đủ chữ ký của các bên liên quan

Chứng từ chỉ có giá trị pháp lý khi có đầy đủ chữ ký theo quy định, bao gồm:

- Người lập chứng từ.

- Người kiểm tra và phê duyệt (nếu có).

- Người nhận hoặc người chịu trách nhiệm liên quan.

Chữ ký trên chứng từ kế toán phải là chữ ký trực tiếp, không sử dụng chữ ký photocopy hoặc in sẵn (trừ trường hợp sử dụng chữ ký điện tử theo quy định).

Chứng từ kế toán phải được lưu trữ theo thời gian quy định của pháp luật

Chứng từ kế toán cần được bảo quản và lưu trữ theo quy định tại Luật Kế toán và các văn bản hướng dẫn liên quan.

Thời gian lưu trữ tối thiểu của chứng từ kế toán thường được quy định như sau:

- Chứng từ liên quan đến kế toán tài chính, thuế: tối thiểu 10 năm.

- Chứng từ có giá trị thanh toán: tối thiểu 5 năm.

Chứng từ phải được sắp xếp, bảo quản khoa học, tránh mất mát, hư hỏng hoặc thất lạc.

Mỗi nghiệp vụ kế toán cần có ít nhất một chứng từ gốc hợp lệ

Mọi nghiệp vụ tài chính phát sinh phải có chứng từ kế toán hợp lệ để làm căn cứ ghi sổ.

Chứng từ gốc phải đảm bảo tính hợp pháp, hợp lệ và hợp lý, thể hiện rõ nội dung giao dịch và có đầy đủ thông tin bắt buộc.

Các chứng từ phải được kiểm tra trước khi đưa vào hạch toán để tránh sai sót hoặc gian lận kế toán.

Chứng từ kế toán phải được sử dụng đúng mục đích và không được lạm dụng

Không được sử dụng chứng từ kế toán để khai khống, gian lận hoặc thực hiện các hành vi vi phạm pháp luật.

Việc lập chứng từ phải đúng bản chất nghiệp vụ kinh tế, không được tạo chứng từ giả mạo để che giấu hoặc làm sai lệch thông tin tài chính.

Các đơn vị kế toán phải có hệ thống kiểm soát nội bộ để phát hiện và ngăn chặn các sai sót, gian lận liên quan đến chứng từ kế toán.

3. Bài tập lập chứng từ kế toán

Bài tập 1. Ghi chép TK từ phiếu thu – chi

Yêu cầu: Xem xét các chứng từ kế toán sau và cho biết các chứng từ đó được sử dụng để ghi chép các nghiệp vụ kinh tế nào?

(ĐVT: Triệu đồng)

| Loại phiếu | Ngày | Nghiệp vụ | Số tiền |

| Phiếu thu | 01/7/2023 | Bán hàng cho KH Lê Văn H, thu tiền mặt | 10 |

| 02/7/2023 | Bán hàng cho KH Nguyễn Ngọc K, thu tiền mặt | 5 | |

| Phiếu chi | 03/7/2023 | Chi tiền mặt mua hàng của Công ty Q | 20 (chưa thanh toán) |

| 04/7/2023 | Chi tiền mặt trả lương cho nhân viên | 10 |

Hướng dẫn:

| Phiếu thu | 01/7/2023 | Nợ TK 111 – Tiền mặt

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ Có TK 131 – Phải thu của khách hàng |

| 02/7/2023 | Nợ TK 111 – Tiền mặt

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ Có TK 131 – Phải thu của khách hàng |

|

| Phiếu chi | 03/7/2023 | Nợ TK 153 – Hàng hóa

Có TK 111 – Tiền mặt |

| 04/7/2023 | Nợ TK 642 – Chi phí bán hàng

Có TK 111 – Tiền mặt |

Như vậy, các chứng từ kế toán trên đều được sử dụng để ghi chép các nghiệp vụ kinh tế (thu – chi) phát sinh trong doanh nghiệp. Các nghiệp vụ kinh tế này được ghi chép trên sổ kế toán để phản ánh tình hình tài chính, kinh doanh của doanh nghiệp.

Bài tập 2: Lập Phiếu Thu

Công ty QERR vừa nhận được 18.000.000 VND từ khách hàng làm thanh toán cho hóa đơn bán hàng. Hãy lập Phiếu Thu cho giao dịch này.

Lời giải:

Phiếu Thu

| Ngày | 13/11/2023 |

|---|---|

| Mã GD | PT001 |

| Nội dung | Thu tiền bán hàng |

| TK đối ứng | 111 – Tiền mặt |

| Số tiền | 18.000.000 VND |

Bài tập 3: Lập Phiếu Chi

Công ty QERR thanh toán 50.000.000 VND cho nhà cung cấp. Hãy lập Phiếu Chi cho giao dịch này.

Lời giải:

Phiếu Chi

| Ngày | 13/11/2023 |

|---|---|

| Mã GD | PC001 |

| Nội dung | Chi tiền mua hàng |

| TK đối ứng | 111 – Tiền mặt |

| Số tiền | 50.000.000 VND |

Hy vọng rằng bài tập trên sẽ giúp bạn nắm vững về việc lập chứng từ kế toán.

>>>> Xem thêm Các yêu cầu chứng từ kế toán tiền lương [Mới nhất 2024] tại đây bạn nhé!

4. Câu hỏi thường gặp

Khi phát hiện sai sót trên chứng từ, có thể sửa trực tiếp không?

Không. Nếu sai sót, cần gạch ngang nội dung sai (vẫn đảm bảo đọc được), ghi nội dung đúng bên cạnh và có chữ ký xác nhận.

Khi doanh nghiệp thanh toán tiền thuê văn phòng bằng tiền mặt, có cần lập phiếu chi không?

Có. Phiếu chi là chứng từ ghi nhận khoản tiền mặt doanh nghiệp đã chi ra.

Khi doanh nghiệp nhận tiền chuyển khoản từ khách hàng, có cần lập phiếu thu không?

Không. Khi thanh toán qua ngân hàng, chứng từ hợp lệ là sao kê tài khoản hoặc ủy nhiệm thu, không cần phiếu thu.

Qua bài viết trên về bài tập lập chứng từ kết toán của Công ty Kế toán Kiểm toán Thuế ACC, bạn đã có cái nhìn sâu sắc hơn về quy trình kế toán và cách thực hiện các phép tính kế toán cơ bản. Kế toán không chỉ là một khía cạnh quan trọng của quản lý kinh doanh, mà còn là một công cụ quyết định quan trọng để đảm bảo tính minh bạch, công bằng và bền vững trong hoạt động tài chính của một tổ chức hoặc doanh nghiệp. Nếu bạn cần thêm sự hỗ trợ hoặc có câu hỏi khác liên quan đến kế toán, đừng ngần ngại liên hệ chúng tôi. Chúng tôi sẽ luôn sẵn sàng hỗ trợ bạn trong việc hiểu rõ hơn về kế toán và các khía cạnh tài chính liên quan.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN