Sơ đồ bộ máy kế toán là một hệ thống biểu thị mối quan hệ giữa các bộ phận, phòng ban trong doanh nghiệp, trong đó xác định rõ chức năng, nhiệm vụ, quyền hạn và mối quan hệ phối hợp giữa các bộ phận, phòng ban.

1. Sơ đồ bộ máy kế toán công ty thương mại là gì?

Sơ đồ bộ máy kế toán công ty thương mại là một biểu đồ mô tả cấu trúc và mối quan hệ giữa các bộ phận kế toán trong một công ty thương mại. Sơ đồ này giúp hiểu rõ chức năng, nhiệm vụ và trách nhiệm của từng bộ phận kế toán, từ đó đảm bảo cho hoạt động kế toán của công ty được thống nhất, hiệu quả.

Có hai mô hình tổ chức bộ máy kế toán công ty thương mại phổ biến hiện nay là mô hình tập trung và mô hình phân tán.

Mô hình tập trung

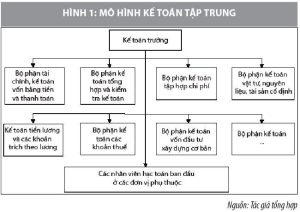

Đây là mô hình tổ chức bộ máy kế toán phổ biến nhất trong các doanh nghiệp thương mại, đặc biệt là các doanh nghiệp có quy mô nhỏ và vừa. Theo mô hình này, toàn bộ hoạt động kế toán của doanh nghiệp sẽ được thực hiện tại một phòng kế toán trung tâm. Phòng kế toán trung tâm sẽ chịu trách nhiệm thực hiện tất cả các nghiệp vụ kế toán, từ thu chi, nhập xuất, hạch toán đến lập báo cáo tài chính.

Sơ đồ bộ máy kế toán công ty thương mại theo mô hình tập trung như sau:

Trong sơ đồ này, phòng kế toán trung tâm bao gồm các bộ phận sau:

- Phó phòng kế toán: Phụ trách điều hành chung hoạt động kế toán của phòng.

- Kế toán trưởng: Chịu trách nhiệm về toàn bộ công tác kế toán của doanh nghiệp.

- Kế toán tổng hợp: Chịu trách nhiệm tổng hợp các nghiệp vụ kế toán của doanh nghiệp.

- Kế toán thanh toán: Chịu trách nhiệm thực hiện các nghiệp vụ thanh toán của doanh nghiệp.

- Kế toán tiền lương: Chịu trách nhiệm thực hiện các nghiệp vụ liên quan đến tiền lương, bảo hiểm xã hội của cán bộ, nhân viên.

- Kế toán vật tư: Chịu trách nhiệm thực hiện các nghiệp vụ liên quan đến hàng hóa, vật tư của doanh nghiệp.

- Kế toán tài sản cố định: Chịu trách nhiệm thực hiện các nghiệp vụ liên quan đến tài sản cố định của doanh nghiệp.

- Kế toán chi phí: Chịu trách nhiệm thực hiện các nghiệp vụ liên quan đến chi phí của doanh nghiệp.

- Kế toán doanh thu: Chịu trách nhiệm thực hiện các nghiệp vụ liên quan đến doanh thu của doanh nghiệp.

Mô hình phân tán

Mô hình này phù hợp với các doanh nghiệp thương mại có quy mô lớn, có nhiều đơn vị trực thuộc, chi nhánh, cửa hàng. Theo mô hình này, các đơn vị trực thuộc, chi nhánh, cửa hàng sẽ có phòng kế toán riêng để thực hiện các nghiệp vụ kế toán tại đơn vị mình. Phòng kế toán trung tâm sẽ chỉ thực hiện các nghiệp vụ kế toán tổng hợp, lập báo cáo tài chính của toàn doanh nghiệp.

Sơ đồ bộ máy kế toán công ty thương mại theo mô hình phân tán như sau:

Trong sơ đồ này, có thể thấy phòng kế toán trung tâm chỉ bao gồm các bộ phận sau:

- Phó phòng kế toán: Phụ trách điều hành chung hoạt động kế toán của phòng.

- Kế toán trưởng: Chịu trách nhiệm về toàn bộ công tác kế toán của doanh nghiệp.

- Kế toán tổng hợp: Chịu trách nhiệm tổng hợp các nghiệp vụ kế toán của doanh nghiệp.

2. Cách vẽ sơ đồ bộ máy kế toán công ty thương mại

Cách vẽ sơ đồ bộ máy kế toán công ty thương mại

Sơ đồ bộ máy kế toán là một biểu đồ mô tả cấu trúc của bộ máy kế toán trong một doanh nghiệp. Sơ đồ này giúp người quản lý doanh nghiệp nắm được chức năng, nhiệm vụ, mối quan hệ giữa các bộ phận kế toán trong doanh nghiệp.

Để vẽ sơ đồ bộ máy kế toán công ty thương mại, cần thực hiện theo các bước sau:

1.Xác định các phần hành kế toán cần có trong bộ máy kế toán.

Các phần hành kế toán cần có trong bộ máy kế toán công ty thương mại bao gồm:

- Kế toán tài chính

- Kế toán quản trị

- Kế toán kho

- Kế toán tiền mặt

- Kế toán công nợ

- Kế toán thuế

2.Xác định mối quan hệ giữa các phần hành kế toán.

Mối quan hệ giữa các phần hành kế toán là mối quan hệ phối hợp, hỗ trợ lẫn nhau trong quá trình thực hiện các nghiệp vụ kế toán. Mối quan hệ này cần được thể hiện rõ ràng trong sơ đồ bộ máy kế toán.

3.Vẽ sơ đồ bộ máy kế toán.

Sơ đồ bộ máy kế toán cần được vẽ theo một tiêu chuẩn nhất định, đảm bảo dễ hiểu, dễ đọc. Sơ đồ thường được vẽ theo dạng cây, với bộ phận kế toán tổng hợp ở vị trí trung tâm, các phần hành kế toán khác được phân nhánh từ bộ phận kế toán tổng hợp.

3. Cách đọc sơ đồ bộ máy kế toán công ty thương mại

Để đọc sơ đồ bộ máy kế toán công ty thương mại, cần nắm được các nội dung sau:

Khối lượng công việc kế toán: Khối lượng công việc kế toán của công ty thương mại chủ yếu tập trung ở các nghiệp vụ mua – bán hàng, thanh toán, công nợ phải thu, phải trả và quản lý kho.

Mô hình tổ chức bộ máy kế toán: Có hai mô hình tổ chức bộ máy kế toán phổ biến ở các công ty thương mại là:

- Mô hình tổ chức bộ máy kế toán tập trung: Bộ máy kế toán được tập trung tại một bộ phận kế toán, chịu trách nhiệm thực hiện tất cả các nghiệp vụ kế toán của công ty.

- Mô hình tổ chức bộ máy kế toán phân tán: Bộ máy kế toán được phân tán thành các bộ phận kế toán tại các đơn vị trực thuộc, chịu trách nhiệm thực hiện các nghiệp vụ kế toán tại đơn vị đó.

Trên cơ sở nắm được các nội dung trên, có thể đọc sơ đồ bộ máy kế toán công ty thương mại theo các bước sau:

1.Xác định mô hình tổ chức bộ máy kế toán

Bước đầu tiên cần xác định mô hình tổ chức bộ máy kế toán của công ty thương mại là mô hình tập trung hay phân tán.

Nếu là mô hình tập trung: Sơ đồ bộ máy kế toán sẽ thể hiện các bộ phận kế toán chính tại công ty, bao gồm:

- Phòng kế toán tổng hợp: Là bộ phận chịu trách nhiệm tổng hợp toàn bộ các nghiệp vụ kế toán của công ty.

- Phòng kế toán chi tiết: Là bộ phận chịu trách nhiệm thực hiện các nghiệp vụ kế toán chi tiết tại các phần hành kế toán như kế toán tiền mặt, kế toán công nợ, kế toán kho,…

Nếu là mô hình phân tán: Sơ đồ bộ máy kế toán sẽ thể hiện các bộ phận kế toán tại các đơn vị trực thuộc, bao gồm:

- Phòng kế toán đơn vị trực thuộc: Là bộ phận chịu trách nhiệm thực hiện các nghiệp vụ kế toán tại đơn vị đó.

2.Xác định các bộ phận kế toán trong mô hình tổ chức

Sau khi xác định được mô hình tổ chức bộ máy kế toán, cần xác định các bộ phận kế toán trong mô hình đó.

- Với mô hình tập trung: Các bộ phận kế toán trong mô hình tập trung thường được thể hiện bằng các hình chữ nhật hoặc vòng tròn, với các đường nối giữa các bộ phận thể hiện mối quan hệ giữa các bộ phận đó.

- Với mô hình phân tán: Các bộ phận kế toán trong mô hình phân tán thường được thể hiện bằng các hình chữ nhật hoặc vòng tròn, với các đường nối giữa các bộ phận thể hiện mối quan hệ giữa các bộ phận đó và bộ phận kế toán tổng hợp.

3.Xác định chức năng, nhiệm vụ của các bộ phận kế toán

Cuối cùng, cần xác định chức năng, nhiệm vụ của các bộ phận kế toán trong sơ đồ.

- Chức năng: Là những nhiệm vụ chung của bộ phận kế toán đó, thể hiện vai trò của bộ phận đó trong hệ thống kế toán của công ty.

- Nhiệm vụ: Là những công việc cụ thể mà bộ phận kế toán đó cần thực hiện để thực hiện chức năng của mình.

Ví dụ, trong sơ đồ bộ máy kế toán của một công ty thương mại có mô hình tập trung, bộ phận kế toán tổng hợp có chức năng:

- Tổng hợp toàn bộ các nghiệp vụ kế toán của công ty.

- Lập báo cáo tài chính, báo cáo quản trị theo quy định của pháp luật và yêu cầu của lãnh đạo doanh nghiệp.

- Kiểm tra, giám sát việc thực hiện kế toán tại các bộ phận kế toán chi tiết.

Bộ phận kế toán chi tiết có chức năng:

- Thực hiện các nghiệp vụ kế toán chi tiết tại các phần hành kế toán như kế toán tiền mặt, kế toán công nợ, kế toán kho,…

- Cung cấp thông tin kế toán chi tiết cho bộ phận kế toán tổng hợp để phục vụ cho việc tổng hợp và lập báo cáo.

Trên đây là một số thông tin về sơ đồ bộ máy kế toán công ty thương mại Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN