Ghi sổ kế toán được sử dụng trong lĩnh vực kế toán tổng hợp vật liệu, công cụ, dụng cụ của doanh nghiệp xây lắp đóng một vai trò quan trọng trong việc hạch toán chi phí thu mua nguyên vật liệu xây dựng. Nó giúp phân loại chi tiết từng loại vật liệu theo từng định khoản kế toán. Quá trình hạch toán luôn xuất phát từ chứng từ gốc và kết thúc bằng các báo cáo kế toán thông qua việc ghi chép, theo dõi, và tính toán xử lý số liệu trên các sổ sách kế toán. Dưới đây là một số thông tin liên quan đến hướng dẫn ghi sổ chứng từ sử dụng trong kế toán nguyên vật liệu trong lĩnh vực xây lắp. Cùng Kế toán Kiểm toán Thuế ACC xem qua bài viết nhé!

![Ghi sổ chứng từ sử dụng trong kế toán nguyên vật liệu theo quy trình [Mới nhất 2023]](https://acc.net.vn/wp-content/uploads/2023/11/Ghi-so-chung-tu-su-dung-trong-ke-toan-nguyen-vat-lieu-theo-quy-trinh-Moi-nhat-2023.jpg)

1. Chứng từ sử dụng trong kế toán nguyên vật liệu

Chứng từ ghi sổ kế toán được ban hành theo Quyết định 1411/TC/CKTĐ của Bộ Tài chính và các văn bản quy định khác liên quan đến kế toán nguyên vật liệu bao gồm:

- Phiếu nhập kho (Mẫu 01-VT)

- Phiếu xuất kho (Mẫu 02-VT)

- Phiếu xuất kho kiêm vận chuyển nội bộ (Mẫu 03XKNB)

- Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa (Mẫu 05-VT)

- Hóa đơn GTGT (Mẫu 01/GTKT)

- Hóa đơn bán hàng (Mẫu 02-GTTT)

- Hóa đơn kiêm phiếu xuất kho (Mẫu 02 – BH)

- Hóa đơn cước phí vận chuyển (Mẫu 03 – BH)

- Phiếu báo vật tư còn lại cuối kỳ (Mẫu 04 – VT)

- Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ (Mẫu 07-VT)

- Biên bản kiểm nghiệm vật tư (Mẫu 03 – VT)

- Các chứng từ khác có liên quan

Sự lựa chọn giữa các chứng từ này phụ thuộc vào tình hình cụ thể và lĩnh vực hoạt động kinh doanh của từng doanh nghiệp.

>>>> Tham khảo Nguyên tắc chứng từ kế toán chi tiết

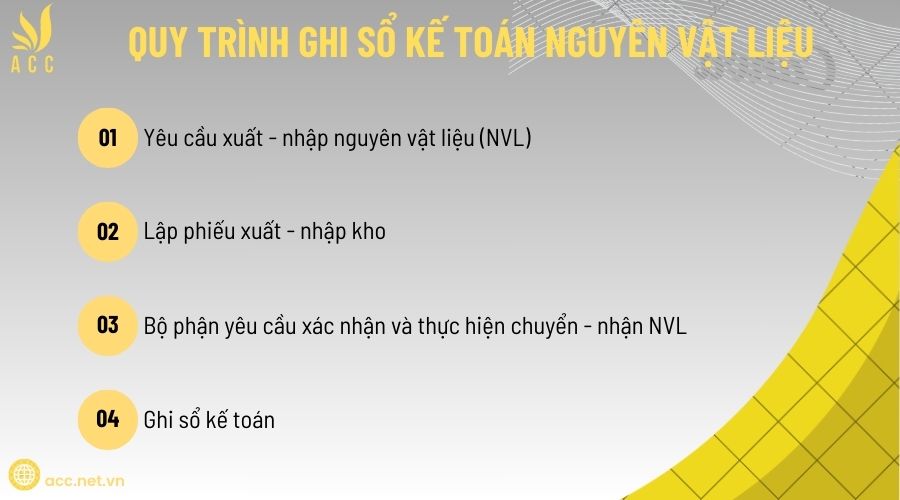

2. Quy trình ghi sổ kế toán nguyên vật liệu

Chứng từ ghi sổ kế toán phải được lập kịp thời và đầy đủ theo biểu mẫu, đồng thời phải tuân thủ nội dung quy định. Những người lập chứng từ chịu trách nhiệm về ghi chép và tính chính xác của số liệu trong nghiệp vụ kinh tế.

Quy trình luân chuyển chứng từ ghi sổ kế toán nguyên vật liệu bao gồm các bước sau:

Yêu cầu xuất – nhập nguyên vật liệu (NVL):

Kế toán tiếp nhận yêu cầu xuất – nhập NVL và các chứng từ liên quan từ bộ phận kinh doanh, kho, và các bộ phận khác.

Thực hiện đối chiếu và kiểm tra các chứng từ để đảm bảo tính hợp lý và hợp lệ.

Kiểm tra lượng NVL tồn kho, nếu không đủ điều kiện xuất – nhập kho, thông báo lại cho bộ phận yêu cầu.

Lập phiếu xuất – nhập kho:

Nếu hợp lý, lập phiếu xuất – nhập kho và chuyển cho kế toán trưởng và giám đốc ký duyệt.

Đối với trường hợp xuất NVL, kế toán gửi phiếu xuất kho cho thủ kho.

Bộ phận yêu cầu xác nhận và thực hiện chuyển – nhận NVL:

Thủ kho nhận phiếu xuất – nhập NVL và tiến hành kiểm nhận, kiểm chuyển NVL, ghi sổ, và ký phiếu xuất – nhập kho.

Thủ kho chuyển phiếu nhập – xuất NVL cho phòng kế toán để thực hiện ghi sổ kế toán.

Ghi sổ kế toán:

Kế toán thực hiện việc ghi sổ kế toán, bảo quản và lưu chữ các phiếu nhập – xuất NVL cùng các chứng từ liên quan.

Quy trình này đặc biệt quan trọng đối với các doanh nghiệp hoạt động trong lĩnh vực thương mại, phân phối, và sản xuất, đồng thời cần sự hỗ trợ từ các công cụ và phần mềm chuyên nghiệp. Phần mềm Kaike cung cấp phân hệ “Tồn kho” là một giải pháp hữu ích cho các doanh nghiệp có yêu cầu đặc thù về quản lý nguyên vật liệu.

3. Ghi sổ kế toán nguyên vật liệu

Ghi sổ kế toán nguyên vật liệu được thực hiện theo quy trình

Bước 1: Tổng hợp chứng từ kế toán xây dựng

Chứng từ hóa đơn phải tuân thủ 3 nguyên tắc: hợp pháp, hợp lý và hợp lệ.

- Hóa đơn chứng từ hợp pháp: Hóa đơn đã làm thủ tục phát hành và còn giá trị sử dụng.

- Hóa đơn do Bộ Tài chính phát hành và được cơ quan thuế cung cấp cho doanh nghiệp (nếu là hóa đơn GTGT hoặc hóa đơn bán hàng).

- Hóa đơn do doanh nghiệp tự in theo mẫu quy định và được cơ quan thuế chấp nhận cho sử dụng (nếu là hóa đơn tự in).

- Các loại hóa đơn, chứng từ đặc thù khác được phép sử dụng.

- Một số rủi ro khi lấy hóa đơn đầu vào: Doanh nghiệp cung cấp hàng hóa, dịch vụ nhưng không nằm trong phạm vi hoạt động đã đăng ký.

Ví dụ 1: Doanh nghiệp A ký hợp đồng với Doanh nghiệp B về cung cấp thực phẩm, nhưng trong Giấy phép ĐKKD của Doanh nghiệp A lại không đăng ký kinh doanh mảng này. Hóa đơn mà A xuất cho B là bất hợp pháp.

Hóa đơn hợp lệ: Đúng nghiệp vụ, không sửa chữa, sử dụng màu mực không phai, đồng nhất trên các liên hóa đơn.

Bước 2: Phản ánh chứng từ kế toán xây dựng

Nhập vật liệu (NVL) (TK 621):

- Mua hàng xuất dùng luôn: Nợ 621, Có 331 chi tiết theo vật tư từng công trình.

- Mua hàng nhập kho sau rồi xuất cho công trình: Nợ 152, Có 621, Có 152 chi tiết theo vật tư từng công trình.

- Nhập kho NVL thừa từ công trình về: Nợ 152, Có 621.

Chi phí nhân công (TK 622):

- Hạch toán chi phí nhân công: Nợ 622, Có 334 chi tiết theo từng công trình.

Chi phí máy thi công (TK 623):

- Trích khấu hao máy theo tháng, phân bổ cho từng công trình.

Chi phí thầu phụ (TK 627):

- Hạch toán chi phí thầu phụ: Nợ 627, Có 331 chi tiết theo từng công trình.

- Hạch toán chi phí cho công trình: Nợ 627, Có 111, 112, 142, 242, 334 chi tiết theo công trình.

- Phân bổ chi phí không xác định: Nợ 627, Có 154 chi tiết theo từng công trình.

Bước 3: Tập hợp chi phí kế toán xây dựng

- Chi phí tiền lương: Căn cứ vào bảng lương.

- Chi phí khấu hao TSCĐ: Căn cứ vào bảng khấu hao.

- Chi phí trả trước: Căn cứ vào bảng phân bổ.

- Chi phí giá vốn: Căn cứ vào bảng phân bổ giá vốn từng mặt hàng.

- Các chi phí khác liên quan.

Bảng lương trả cho cán bộ nhân viên văn phòng và trực tiếp thi công công trình:

- Nợ 642/154/627/622, Có 334.

Trích bảo hiểm:

- Nợ 642/154/627/622, Có 338.

Khấu trừ thuế TNCN:

- Nợ 334, Có 3335.

Thanh toán tiền lương:

- Nợ 334, Có 111/112.

Trích khấu hao:

- Nợ 642/154/627, Có 214.

Bảng phân bổ:

- Nợ 642/154/627, Có 242.

Tập hợp chi phí chi tiết từng công trình:

- Chi phí NVL: Nợ 154/621, Có 152.

- Chi phí chung: Nợ 154/623/627 Chi tiết công trình, Có 154/627 Chi tiết công trình.

Kết chuyển chi phí:

- Nợ 621/622/627/623, Có 154.

Tập hợp giá vốn:

- Nợ 632, Có 154.

Kết chuyển thuế được khấu trừ:

- Nợ 3331, Có 133.

Bước 4: Bút toán kết chuyển và xác định kết quả kinh doanh

Kết chuyển các khoản doanh thu:

- Nợ 511, Nợ 515, Nợ 711, Có 911.

Kết chuyển các khoản chi phí:

- Nợ 911, Có 632, Có 635, Có 641, Có 642, Có 811, Có 821.

Xác định kết quả kinh doanh:

- Doanh nghiệp lãi: Nợ 911, Có 4212.

- Doanh nghiệp lỗ: Nợ 4212, Có 911.

Kết chuyển thuế GTGT được khấu trừ:

- Nợ 3331, Có 133.

Bước 5: Lên cân đối tài khoản

Bước 6: Lập báo cáo tài chính dựa trên bảng cân đối tài khoản.

>>>> Xem qua Hệ thống tổ chức chứng từ kế toán trong doanh nghiệp mới nhất dành cho DN vừa và nhỏ cùng ACC bạn nhé!

4. Câu hỏi thường gặp

Có cần phân loại nguyên vật liệu trước khi ghi sổ không?

Có. Nguyên vật liệu cần được phân loại thành nguyên liệu chính, phụ, vật liệu đóng gói, nhiên liệu,… để thuận tiện cho việc quản lý và hạch toán.

Khi mua nguyên vật liệu, có cần lập hóa đơn GTGT không?

Có. Hóa đơn GTGT là chứng từ hợp lệ để ghi nhận nguyên vật liệu mua vào, xác định chi phí và kê khai thuế đầu vào.

Khi nhận nguyên vật liệu từ nhà cung cấp, có cần lập biên bản giao nhận không?

Có. Biên bản giao nhận nguyên vật liệu giúp xác nhận số lượng, chất lượng nguyên vật liệu thực tế so với hợp đồng.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Ghi sổ chứng từ sử dụng trong kế toán nguyên vật liệu theo quy trình. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN