Ghi sổ kế toán theo hình thức Chứng từ ghi sổ (CTGS) là một hình thức quản lý nghiệp vụ kinh tế tài chính, trong đó các thông tin từ chứng từ gốc được phân loại, tổng hợp và lập thành chứng từ ghi sổ trước khi được ghi vào sổ cái của các tài khoản. Hãy cùng MISA AMIS khám phá nội dung dưới đây để có cái nhìn chi tiết về chứng từ ghi sổ và các mẫu CTGS được quy định theo thông tư 133 và thông tư 200.

1. Nguyên tắc ghi sổ kế toán theo hình thức chứng từ ghi sổ

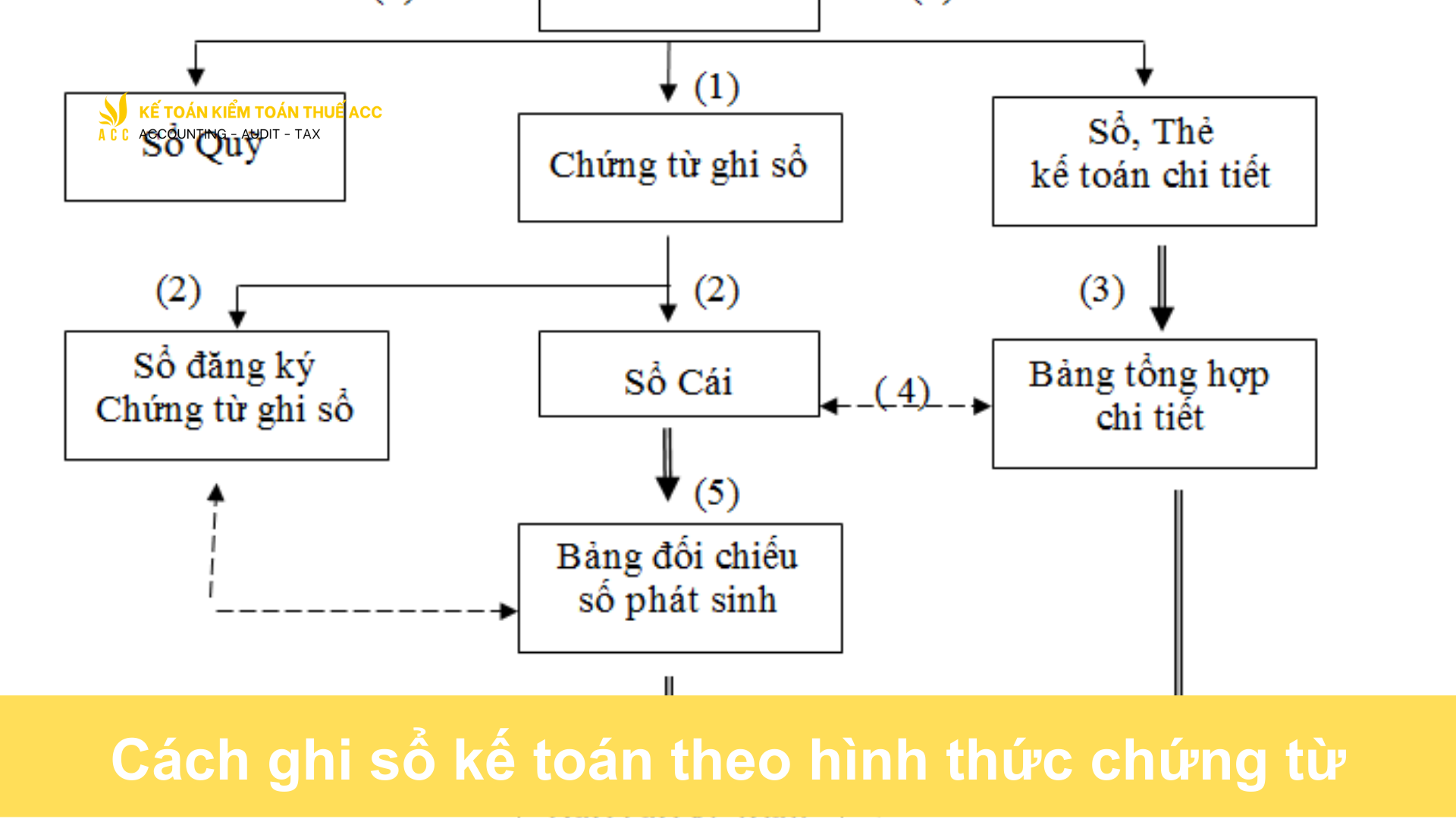

Hình thức ghi sổ kế toán Chứng từ ghi sổ bao gồm các loại sổ kế toán sau:

Chứng từ ghi sổ (CTGS)

Sổ Đăng ký Chứng từ ghi sổ

Sổ Cái

Các Sổ, Thẻ kế toán chi tiết.

Ưu điểm của hình thức ghi sổ kế toán Chứng từ ghi sổ:

Đơn giản, dễ ghi chép.

Phân công lao động kế toán thuận lợi.

Nhược điểm của hình thức ghi sổ kế toán Chứng từ ghi sổ:

Khối lượng công việc kế toán lớn do: Số lượng ghi chép nhiều, có hiện tượng trùng lặp.

Thiếu sự kiểm tra đối chiếu thường xuyên.

Việc cung cấp thông tin khi có nhu cầu thường bị chậm.

Đối tượng áp dụng:

Doanh nghiệp nhỏ.

Số lượng nghiệp vụ kinh tế phát sinh ít.

Trình độ kế toán ở mức trung bình.

2. Trình tự ghi sổ theo kế toán chứng từ ghi sổ

Ghi sổ kế toán theo hình thức Chứng từ ghi sổ được thực hiện theo trình tự:

Công Việc Hàng Ngày:

Dựa trên các chứng từ kế toán hoặc Bảng Tổng Hợp chứng từ kế toán cùng loại đã được kiểm tra, kế toán thực hiện lập Chứng từ ghi sổ. Thao tác này dựa vào thông tin từ Chứng từ ghi sổ để ghi vào sổ Đăng Ký Chứng từ ghi sổ, sau đó sử dụng để cập nhật vào Sổ Cái. Các chứng từ kế toán, sau khi được chế tạo, làm căn cứ để ghi vào các Sổ và Thẻ kế toán chi tiết tương ứng.

Công Việc Cuối Tháng:

Kế toán thực hiện việc khoá sổ để tính tổng số tiền của các nghiệp vụ kinh tế, tài chính phát sinh trong tháng trên sổ Đăng Ký Chứng từ ghi sổ. Tính toán Tổng số phát sinh Nợ, Tổng số phát sinh Có và Số Dư của từng tài khoản trên Sổ Cái. Sự căn cứ vào Sổ Cái giúp lập Bảng Cân Đối số phát sinh.

Sau Khi Đối Chiếu Khớp Đúng:

Số liệu từ Sổ Cái và Bảng Tổng Hợp Chi Tiết (được tạo từ các Sổ và Thẻ kế toán chi tiết) được sử dụng để tạo Báo Cáo Tài Chính. Quá trình đối chiếu và kiểm tra phải đảm bảo rằng Tổng số phát sinh Nợ và Tổng số phát sinh Có của tất cả các tài khoản trên Bảng Cân Đối số phát sinh phải bằng nhau và bằng Tổng số tiền phát sinh trên sổ Đăng Ký Chứng từ ghi sổ.

Tổng số dư Nợ và Tổng số dư Có của các tài khoản trên Bảng Cân Đối số phát sinh cũng phải khớp nhau, và số dư của từng tài khoản trên Bảng Cân Đối số phát sinh phải giống với số dư tương ứng trên Bảng Tổng Hợp Chi Tiết.

3. Nội dung, kết cấu và phương pháp ghi sổ theo hình thức chứng từ ghi sổ

3.1 Sổ Đăng ký chứng từ ghi sổ (Mẫu số S02b-DN) ban hành theo thông tư 200/2014/TT-BTC

Nội dung sổ đăng ký chứng từ ghi sổ mẫu S02b-DN

Sổ đăng ký CTGS là sổ kế toán tổng hợp được dùng để ghi chép lại toàn bộ các nghiệp vụ kinh tế phát sinh theo trình tự thời gian. Ngoài ra, sổ đăng ký CTGS còn hỗ trợ doanh nghiệp kiểm tra, đối chiếu số liệu với Bảng Cân đối số phát sinh.

Kết cấu và phương pháp ghi chép

+ Cột A: Ghi số hiệu của Chứng từ ghi sổ.

+ Cột B: Ghi ngày, tháng lập Chứng từ ghi sổ.

+ Cột 1: Ghi số tiền của Chứng từ ghi sổ.

+ Đầu trang sổ phải ghi số cộng trang trước chuyển sang.

+ Cuối trang sổ phải cộng số luỹ kế để chuyển sang trang sau.

+ Cuối tháng, cuối năm, kế toán cộng tổng số tiền phát sinh trên Sổ Đăng ký chứng từ ghi sổ, lấy số liệu đối chiếu với Bảng Cân đối số phát sinh.

3.2 Sổ cái mẫu số S02c1-DNN và Mẫu số S02c2-DN ban hành kèm theo thông tư 133/2016/TT-BTC

Nội dung sổ cái

Sổ cái là mẫu sổ kế toán tổng hợp dùng để ghi các nghiệp vụ kinh tế phát sinh theo tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp.

Các số liệu ghi trên Sổ Cái dùng để kiểm tra, đối chiếu với số liệu ghi trên Bảng tổng hợp chi tiết hoặc các sổ kế toán chi tiết và dùng để lập bảng cân đối số phát sinh cũng như lập báo cáo tài chính.

Kết cấu và phương pháp ghi Sổ Cái

Sổ Cái của hình thức kế toán Chứng từ ghi sổ được mở riêng cho từng tài khoản và mỗi tài khoản được mở một trang hoặc một số trang tuỳ theo số lượng ghi chép các nghiệp vụ kinh tế phát sinh nhiều hay ít của từng tài khoản.

Sổ Cái bao gồm 2 loại: Sổ Cái ít cột và Sổ Cái nhiều cột.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Cách ghi sổ kế toán theo hình thức chứng từ. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN