Trong doanh nghiệp kế toán tiền lương chiếm một vị trí khá quan trọng. Mặc dù công việc của kế toán tiền lương chỉ thường tập trung chính ở 2 giai đoạn là Tính tiền lương và Thanh toán tiền lương, nhưng các thức quản lý tiền lương nhân sự trong doanh nghiệp vô cùng phức tạp. Trong bài viết dưới đây sẽ hướng dẫn bạn cách hạch toán tài khoản thường dùng trong kế toán tiền lương/

1. Nguyên tắc kế toán tiền lương

Kế toán tiền lương là tập hợp các quy định và phương pháp hạch toán nhằm đảm bảo tính chính xác, minh bạch và tuân thủ pháp luật trong quá trình xử lý các vấn đề liên quan đến tiền lương trong doanh nghiệp. Dưới đây là một số nguyên tắc quan trọng trong kế toán tiền lương:

Nguyên tắc Tính Chính Xác: Mọi giao dịch và hạch toán liên quan đến tiền lương phải được thực hiện chính xác để đảm bảo rằng nhân viên được thanh toán đúng số tiền mà họ đã đóng góp vào doanh nghiệp.

Nguyên tắc Tuân Thủ Pháp Luật: Các quy định và hạch toán phải tuân thủ đúng theo các quy định của pháp luật về lao động, thuế, và các quy định khác liên quan đến tiền lương.

Nguyên tắc Minh Bạch: Tất cả các thông tin liên quan đến tiền lương phải được ghi chép và bảo quản một cách rõ ràng và minh bạch để đảm bảo sự minh bạch và giảm thiểu rủi ro về việc phát sinh sai sót hoặc gian lận.

Nguyên tắc Phân Loại Đúng: Các khoản chi phí và thu nhập liên quan đến tiền lương phải được phân loại đúng và đặt vào các tài khoản kế toán tương ứng để dễ dàng theo dõi và báo cáo.

Nguyên tắc Ghi Sổ Kế Toán Đúng Thời Điểm: Mọi thông tin về tiền lương phải được ghi vào sổ kế toán đúng thời điểm, đảm bảo rằng công ty có cái nhìn chính xác về tình hình tài chính.

Nguyên tắc Kiểm Soát Nội Bộ: Hệ thống kiểm soát nội bộ phải được thiết lập để ngăn chặn và phát hiện sớm các sai sót hoặc hành vi gian lận trong quá trình xử lý tiền lương.

Nguyên tắc Đánh Giá Hiệu Suất Lao Động: Các hạch toán tiền lương cũng nên được sử dụng để đánh giá hiệu suất lao động và năng suất làm việc của nhân viên.

Nguyên tắc Bảo Mật Thông Tin: Đảm bảo rằng mọi thông tin liên quan đến tiền lương được bảo mật và chỉ được tiếp cận bởi những người có quyền hạn.

Tất cả những nguyên tắc trên đều giúp đảm bảo rằng quá trình kế toán tiền lương diễn ra một cách chặt chẽ, hiệu quả và tuân thủ pháp luật.

2. Chứng từ kế toán tiền lương

Chứng từ kế toán tiền lương là các văn bản, biểu mẫu, hay bảng tính mà doanh nghiệp sử dụng để ghi chép, kiểm soát, và báo cáo về các hoạt động liên quan đến thanh toán lương và các khoản trích liên quan. Dưới đây là một số chứng từ kế toán tiền lương thường được sử dụng:

Bảng Chấm Công (Mẫu 01a – LĐTL): Ghi chép về thời gian làm việc của nhân viên, bao gồm cả giờ làm thêm giờ, nghỉ phép, nghỉ không lương, và các sự kiện khác liên quan đến thời gian làm việc.

Bảng Thanh Toán Lương (Mẫu 02 – LĐTL): Bảng này thường được tạo ra từ dữ liệu trên bảng chấm công và chứa thông tin về lương cơ bản, các khoản phụ cấp, các khoản trích, và tổng cộng số tiền phải thanh toán cho mỗi nhân viên.

Phiếu Xác Nhận Sản Phẩm hoặc Công Việc Hoàn Thành (Mẫu 05 – LĐTL): Sử dụng trong trường hợp trả lương theo sản phẩm hoặc theo công việc, để xác nhận số lượng sản phẩm hoặc công việc đã hoàn thành bởi nhân viên.

Bảng Kê Trích Nộp Các Khoản Theo Lương (Mẫu 10 – LĐTL): Ghi chép về các khoản trích theo lương như BHXH, BHYT, BHTN, thuế TNCN, và các khoản khác nếu có.

Bảng Thanh Toán Tiền Làm Thêm Giờ (Mẫu 06 – LĐTL): Nếu nhân viên có làm thêm giờ, bảng này sẽ ghi chép thông tin về số giờ làm thêm, mức lương làm thêm giờ, và tổng cộng số tiền phải thanh toán.

Bảng Tạm Ứng Lương: Ghi chép về việc nhân viên nhận được số tiền tạm ứng trước thời điểm thanh toán lương chính thức.

Bảng Thanh Toán Tiền Thưởng: Ghi chép về các khoản thưởng mà nhân viên được nhận, bao gồm tiền thưởng theo kết quả công việc, tiền thưởng khen ngợi, hay các khoản thưởng khác.

Bảng Thanh Toán Tiền Công Tác Phí: Được sử dụng khi có các chi phí công tác phí được chi trả cho nhân viên.

Hợp Đồng Lao Động và Các Quyết Định Liên Quan: Cung cấp thông tin về điều khoản và điều kiện lao động, lương, và các chính sách khác liên quan đến tiền lương.

Bảng Kê Mã Số Thuế Thu Nhập Cá Nhân (Thông Tư 111/2013/TT-BTC): Ghi chép thông tin về thuế thu nhập cá nhân của nhân viên.

Các Biên Bản Hội Đồng Quản Trị về Chính Sách Lương và Phúc Lợi: Nếu có, chứng từ này ghi lại quyết định và các chính sách lương của doanh nghiệp.

Các chứng từ này đều làm nền tảng cho quá trình kế toán tiền lương, giúp doanh nghiệp kiểm soát và bảo mật thông tin liên quan đến thanh toán.

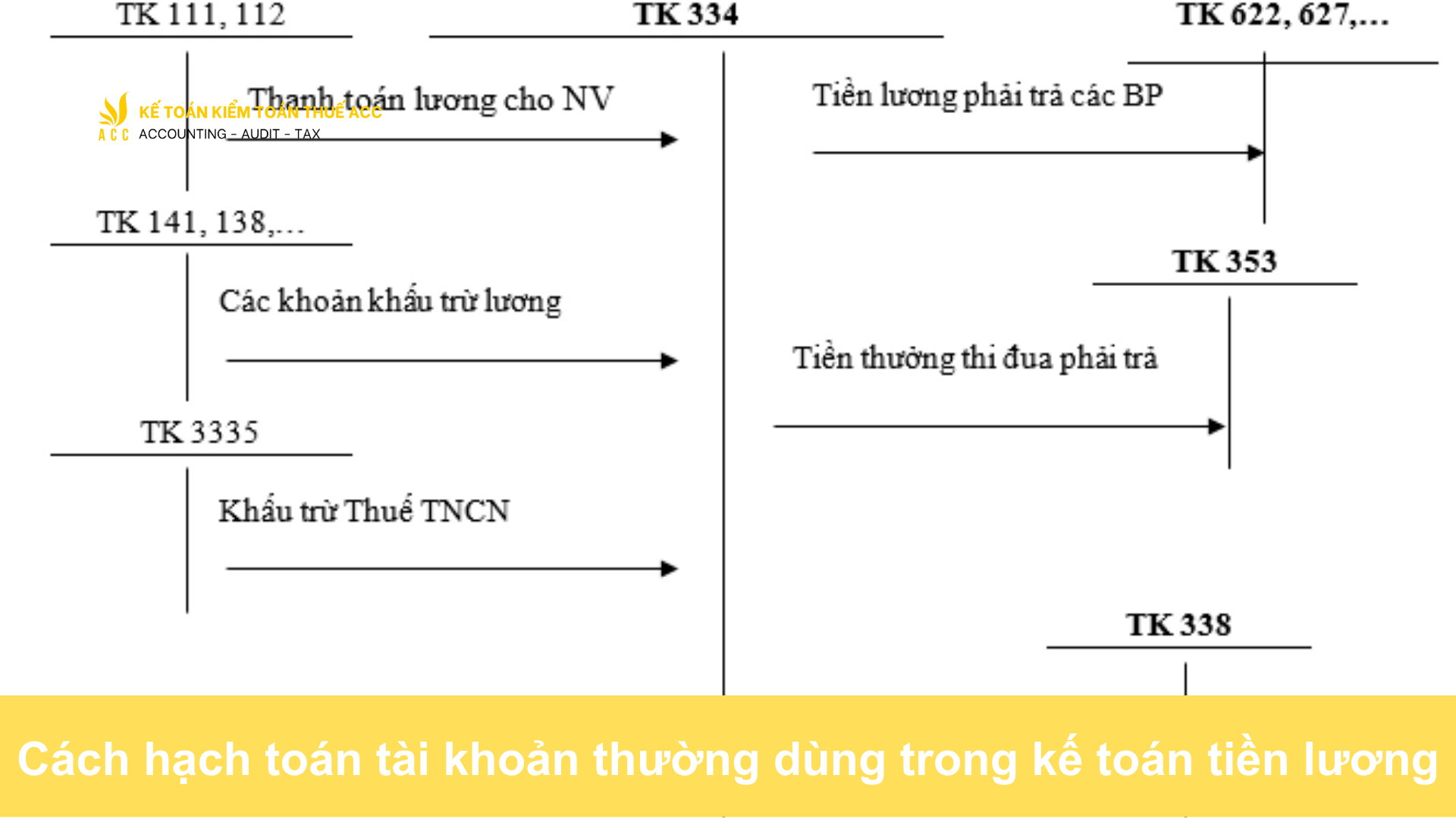

3. Tài khoản kế toán tiền lương

a. Tài khoản hạch toán tiền lương:

TK 334: theo dõi các khoản tiền lương, tiền thưởng, các khoản có tính chất tiền lương khác phải trả cho người lao động.

b. Tài khoản hạch toán các khoản trích theo lương:

– TK 3382: Theo dõi kinh phí công đoàn

– TK 3383: Theo dõi bảo hiểm xã hội

– TK 3384: Theo dõi bảo hiểm y tế

– TK 3389: Theo dõi bảo hiểm thất nghiệp (TT 200 sử dụng TK 3386)

4. Hạch toán kế toán tiền lương

Khi tính vào chi phí của doanh nghiệp:

Nợ TK 154, 622, 623, 627, 641, 642 … (chi tiết cho từng bộ phận)

Có TK 3383 – Bảo hiểm xã hội

Có TK 3384 – Bảo hiểm y tế

Có TK 3386 – Bảo hiểm thất nghiệp

Có TK 3382 – Kinh phí công đoàn

– Khi tính trừ vào lương của người lao động:

Nợ TK 334

Có TK 3383 – Bảo hiểm xã hội

Có TK 3384 – Bảo hiểm y tế

Có TK 3386 – Bảo hiểm thất nghiệp

Có TK 3382 – Kinh phí công đoàn

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Cách hạch toán tài khoản thường dùng trong kế toán tiền lương. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN