Phương pháp xác định chi phí dựa trên cơ sở hoạt động (Activity-based costing) là một công cụ quản lý chi phí tiên tiến, được áp dụng rộng rãi trên thế giới. Tuy nhiên, tại Việt Nam, việc sử dụng phương pháp ABC vẫn còn nhiều hạn chế. Trong bài viết này, chúng tôi sẽ nghiên cứu các mô hình ABC đang được áp dụng trên thế giới, từ đó rút ra kinh nghiệm áp dụng, nhằm giúp các doanh nghiệp Việt Nam sử dụng mô hình ABC phù hợp với điều kiện nguồn lực và yêu cầu quản lý của từng đơn vị. Chúng tôi sẽ tập trung vào ba mô hình chính: Mô hình ABC truyền thống, Mô hình ABC sử dụng ma trận EAD, và Mô hình ABC theo thời gian (TDABC). Hãy cùng Công ty Kế toán Kiểm toán Thuế ACC tìm hiểu thêm về Kế toán chi phí trên cơ sở hoạt động.

1. Mô hình ABC truyền thống

1.1. Lý thuyết cơ bản

Phương pháp ABC là một phương pháp xác định chi phí sản xuất sản phẩm, dịch vụ. Phương pháp này coi việc tiến hành các hoạt động là cơ sở, là nguồn gốc phát sinh chi phí và tập trung vào việc phân bổ chi phí sản xuất chung cho các sản phẩm, dịch vụ dựa trên cơ sở các hoạt động cần cho việc sản xuất sản phẩm, dịch vụ đó.

1.2. Các bước triển khai

- Bước 1: Nhận diện các chi phí trực tiếp: Chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp được tập hợp thẳng vào đối tượng xác định chi phí để xác định chi phí sản xuất sản phẩm.

- Bước 2: Nhận diện các hoạt động: Nhận diện các hoạt động tạo ra chi phí gián tiếp, mỗi hoạt động bao gồm các khoản chi phí có cùng nguồn gốc phát sinh.

- Bước 3: Nhận diện chi phí gián tiếp và tập hợp chi phí cho từng hoạt động: Tập hợp chi phí gián tiếp (các nguồn lực) và hạch toán quá trình sử dụng các nguồn lực cho các hoạt động.

- Bước 4: Xác định tiêu thức phân bổ chi phí cho từng hoạt động: Xác định tiêu thức phân bổ chi phí, đảm bảo mối quan hệ nhân quả với hoạt động.

- Bước 5: Đo lường và xác định chi phí các hoạt động: Xác định chi phí cho từng hoạt động dựa trên cơ sở phân bổ chi phí gián tiếp.

- Bước 6: Xác định chi phí sản phẩm, dịch vụ: Phân bổ chi phí sản xuất chung của các hoạt động cho các sản phẩm, dịch vụ.

2. Mô hình ABC sử dụng ma trận EAD

Mặc dù đã có nhiều tài liệu báo cáo về việc áp dụng phương pháp ABC tại các doanh nghiệp sản xuất lớn trên thế giới, nhưng phương pháp ABC vẫn chưa được chấp nhận rộng rãi bởi các doanh nghiệp sản xuất vừa và nhỏ. Một số yếu tố cản trở các công ty sản xuất này xây dựng và áp dụng phương pháp ABC bao gồm thiếu hụt dữ liệu, thiếu nguồn lực đầy đủ trong kỹ thuật, tài chính và tin học. Trong đó, nguyên nhân chính đó là trở ngại do thiếu dữ liệu, tập trung vào vấn đề thu thập và xử lý dữ liệu cần thiết với định dạng chính xác và chi phí hợp lý. Do các thông tin cần thiết để vận hành và triển khai phương pháp ABC rất tốn kém và đặc biệt là khi các doanh nghiệp vừa và nhỏ thường bị hạn chế về tài chính, các công ty này cần phải rất chọn lọc trong các loại dữ liệu và phân tích mà họ sử dụng để xác định chi phí sản xuất chung.

Trong nghiên cứu về việc áp dụng phương pháp ABC tại Công ty Tools Inc., một công ty sản xuất thiết bị trong ngành công nghiệp, Valentina Gecevska và Zoran anisic (2006) đã giới thiệu mô hình ABC sử dụng ma trận EAD. Mô hình ABC sử dụng ma trận EAD là một mô hình hiệu quả và không tốn kém để áp dụng, rất phù hợp với các doanh nghiệp vừa và nhỏ. Mô hình này cung cấp thông tin chi phí chính xác cho người ra quyết định để thiết lập chiến lược của công ty, xác định giá thành sản phẩm, và cải thiện cơ cấu chi phí.

2.1 Nội dung mô hình ABC sử dụng ma trận EAD

Trong mô hình này, các hoạt động được nhóm lại thành nhóm các hoạt động để đảm bảo sao cho số lượng các hoạt động không quá nhiều. Sau đó, kế toán sử dụng ma trận chi phí – hoạt động (ma trận EAD) để phân bổ chi phí nguồn lực cho các hoạt động và sử dụng ma trận hoạt động – sản phẩm (ma trận ADP) để tiến hành phân bổ chi phí hoạt động cho sản phẩm.

2.2 Các bước triển khai mô hình ABC sử dụng ma trận EAD

Bước 1: Nhận diện và tập hợp chi phí trực tiếp

Chi phí trực tiếp trong các doanh nghiệp sản xuất thường bao gồm: Chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp. Trong mỗi hoạt động, các chi phí này có thể nhận diện ngay khi phát sinh chi phí và được tập hợp trực tiếp cho từng đối tượng xác định chi phí thành.

Bước 2: Nhận diện và tập hợp chi phí gián tiếp

Bước này đòi hỏi việc phân chia các chi phí chung thành các nhóm chi phí có tính chất đồng nhất.

Bước 3: Nhận diện các hoạt động

Nhận diện các hoạt động là yêu cầu cốt lõi của phương pháp ABC, theo đó kế toán quản trị phải phát hiện các hoạt động có yếu tố cơ bản làm phát sinh chi phí. Yếu tố cơ bản đó thường gọi là nguồn sinh phí (cost driver). Tùy thuộc vào đặc điểm tổ chức sản xuất và quy trình công nghệ mà mỗi doanh nghiệp có các hoạt động khác nhau. Điểm mấu chốt trong việc nhận diện các hoạt động là phân loại các hoạt động theo các cấp độ hoạt động. Dựa vào đó, kế toán có thể xác định được các tiêu thức phân bổ chi phí nguồn lực cho các hoạt động và phân bổ chi phí hoạt động cho các đối tượng xác định chi phí phù hợp.

Bước 4: Chọn tiêu thức phân bổ chi phí nguồn lực

Sau khi các chi phí nguồn lực được tập hợp theo từng nhóm hoạt động thì sẽ tiến hành lựa chọn tiêu thức phân bổ chi phí của từng nhóm hoạt động cho các đối tượng xác định chi phí. Tiêu chuẩn phân bổ chính là nguồn sinh phí ở hoạt động đó.

Chi phí nguồn lực có thể được phân bổ trực tiếp hoặc ước lượng cho các hoạt động. Phân bổ trực tiếp đòi hỏi đo lường mức sử dụng thực tế các nguồn lực của các hoạt động. Trường hợp không thể đo lường mức sử dụng thực tế các nguồn lực, có thể ước lượng tỷ lệ phần trăm thời gian lao động sử dụng cho mỗi hoạt động. Thông thường, để mô tả mối quan hệ giữa chi phí và hoạt động, người ta thiết lập ma trận Chi phí – Hoạt động (EAD).

Bước 5: Tính toán mức phân bổ

Trước tiên, tính toán giá trị bằng tiền cho các hoạt động. Giá trị bằng tiền của các hoạt động được tính theo công thức.

Tiếp theo, tính toán giá trị bằng tiền cho các sản phẩm. Giá trị bằng tiền của các sản phẩm được tính theo công thức.

Bước 6: Tổng hợp chi phí để tính giá thành sản phẩm

Tại bước này, kế toán sẽ tổng hợp chi phí và tính giá thành sản phẩm theo công thức sau:

Giá thành sản phẩm i = Chi phí trực tiếp sản phẩm i + Chi phí gián tiếp sản phẩm i

3. Mô hình ABC theo thời gian (TDABC)

3.1 Sự hình thành mô hình TDABC

Mặc dù phương pháp ABC đem lại lợi ích to lớn cho doanh nghiệp, nhưng phương pháp này vẫn không được chấp nhận trên phạm vi toàn cầu. Trong một khảo sát hàng năm về việc áp dụng những công cụ quản lý, phương pháp ABC được xếp dưới mức trung bình với tỉ lệ áp dụng chỉ 50%.

Robert S.Kaplan, cha đẻ của phương pháp ABC, vào năm 2005 đã giới thiệu về mô hình ABC điều chỉnh theo thời gian (Time-driven ABC, viết tắt là TDABC). Mô hình này đơn giản hơn, chi phí triển khai thấp hơn mô hình ABC truyền thống.

Mô hình TDABC đơn giản hóa quá trình tính toán chi phí bằng cách loại bỏ việc phải phỏng vấn và khảo sát các nhân viên. Mô hình mới này gán các nguồn lực về chi phí cho các đối tượng chi phí một cách trực tiếp bằng cách sử dụng một bộ khung súc tích hơn và chỉ cần hai ước tính. Đầu tiên, mô hình tính toán chi phí của việc cung ứng công suất nguồn lực. Sau đó, TDABC sử dụng tỉ lệ chi phí công suất để phân bổ chi phí nguồn lực theo bộ phận cho các đối tượng chi phí bằng cách ước tính nhu cầu cho công suất nguồn lực (điển hình là thời gian) mà mỗi đối tượng chi phí cần.

3.2 Nội dung của mô hình TDABC

Ước tính thời gian xử lý

Ước tính lượng thời gian tiêu thụ

Đầu vào quan trọng nhất của mô hình TDABC là thời gian (công suất) cần cho việc thực hiện một hoạt động, chẳng hạn như xử lí một đơn hàng, thực hiện một hoạt động sản xuất, hoặc phục vụ một khách hàng.

Xây dựng phương trình thời gian

Những doanh nghiệp đã vẽ sẵn sơ đồ quy trình đều có thể xây dựng phương trình thời gian trực tiếp bằng cách ước tính thời gian cho từng hoạt động. Những doanh nghiệp chưa có sơ đồ quy trình có thể bắt đầu ở mức độ đơn giản hơn bằng việc ước tính thời gian tối thiểu để thực hiện quy trình, việc này được gọi là PO trong phương trình thời gian.

Đối với những quy trình chi phí thấp hoặc ít có sự biến đổi chỉ cần một nhân tố. Đối với những quy trình có chi phí cao hay biến đổi lớn, phương trình thời gian sẽ được mở rộng.

Tính toán tỉ lệ chi phí công suất

Ước tính tổng chi phí bộ phận: Chi phí sản xuất chung phân bổ cho bộ phận là tử số trong phép tính tỉ lệ công suất thực tế.

Ước tính công suất thực tế: Công suất thực tế là mẫu số trong phép tính tỉ lệ chi phí công suất, là công suất thực tế của những nguồn lực thực hiện các công việc trong bộ phận.

4.So sánh ABC với phương pháp truyền thống Absorption Costing

4.1 Phương pháp Absorption Costing

Trước khi chúng ta xem xét sự khác biệt giữa hai phương pháp, hãy xem xét một ví dụ cụ thể. Giả sử chúng ta có một công ty sản xuất các sản phẩm W, X, Y và Z, và chúng ta cần tính toán chi phí sản xuất của từng sản phẩm. Thông tin chi phí sử dụng cho kỳ sản xuất vừa kết thúc như sau:

- Chi phí nhân công trực tiếp/ giờ là $5.

- Chi phí sản xuất chung bao gồm các khoản chi phí khác.

Để tính chi phí sản xuất theo phương pháp Absorption Costing, chúng ta phải phân bổ chi phí sản xuất chung theo số giờ nhân công trực tiếp. Điều này có nghĩa là trước tiên, chúng ta cần tính tổng số giờ nhân công trực tiếp cho toàn bộ các sản phẩm:

(10 giờ * 1 sản phẩm W) + (10 giờ * 3 sản phẩm X) + (100 giờ * 1 sản phẩm Y) + (100 giờ * 3 sản phẩm Z) = 440 giờ

Sau đó, chúng ta tính chi phí SXC (sản xuất chung) được phân bổ cho mỗi giờ:

Chi phí SXC phân bổ cho một giờ là: $30,800 / 440 giờ = $70/giờ

Từ đó, chúng ta tính được chi phí sản xuất cho mỗi sản phẩm:

- Sản phẩm W: 10 giờ * $70/giờ = $700

- Sản phẩm X: 30 giờ * $70/giờ = $2,100

- Sản phẩm Y: 100 giờ * $70/giờ = $7,000

- Sản phẩm Z: 300 giờ * $70/giờ = $21,000

4.2. Phương pháp ABC

Bây giờ, hãy xem xét cách phương pháp ABC (Activity-Based Costing) tiếp cận vấn đề này. Phương pháp ABC tập trung vào việc xác định và phân bổ chi phí dựa trên hoạt động thực sự mà mỗi sản phẩm hoặc dịch vụ tạo ra.

Bước 1: Xác định các hoạt động hỗ trợ chủ yếu

Trong trường hợp này, có 4 hoạt động hỗ trợ chủ yếu cho hoạt động sản xuất sản phẩm bao gồm: set-up, biến đổi ngắn hạn, xúc tiến và bán hàng, xử lý NVL.

Bước 2: Phân bổ chi phí SXC cho các hoạt động hỗ trợ

Chúng ta xác định chi phí của mỗi hoạt động hỗ trợ:

- Hoạt động set-up: $10,920

- Hoạt động biến đổi ngắn hạn: $3,080

- Hoạt động xúc tiến và bán hàng: $9,100

- Hoạt động xử lý NVL: $7,700

Bước 3: Chọn cost driver cho mỗi hoạt động

Cost driver của hoạt động set-up, xúc tiến và bán hàng, xử lý NVL là số lần sản xuất trong kỳ. Cost driver của hoạt động biến đổi ngắn hạn là số giờ nhân công trực tiếp.

Bước 4: Tính tỷ lệ phân bổ cho từng cost driver

- Hoạt động set-up: $10,920 / 14 lần sản xuất = $780/lần sản xuất

- Hoạt động biến đổi ngắn hạn: $3,080 / 440 giờ = $7/giờ

- Hoạt động xúc tiến và bán hàng: $9,100 / 14 lần sản xuất = $650/lần sản xuất

- Hoạt động xử lý NVL: $7,700 / 14 lần sản xuất = $550/lần sản xuất

Bước 5: Tính chi phí SXC cho mỗi hoạt động từng sản phẩm

Dựa trên tỷ lệ phân bổ, chúng ta tính chi phí SXC cho mỗi sản phẩm:

- Sản phẩm W: (1 lần sản xuất * $780) + (10 giờ * $7/giờ) = $850

- Sản phẩm X: (3 lần sản xuất * $780) + (30 giờ * $7/giờ) = $2,550

- Sản phẩm Y: (1 lần sản xuất * $780) + (100 giờ * $7/giờ) = $880

- Sản phẩm Z: (3 lần sản xuất * $780) + (300 giờ * $7/giờ) = $2,580

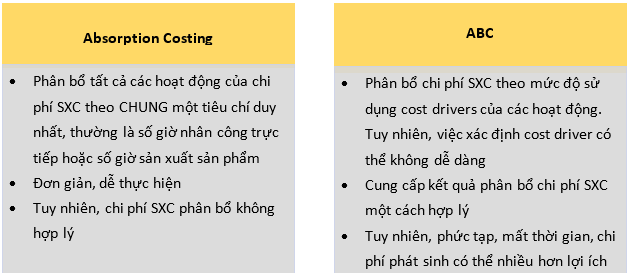

Như vậy, ta có bảng so sánh về hai phương pháp này như sau:

Kết luận

Phương pháp xác định chi phí dựa trên cơ sở hoạt động (ABC) là một công cụ quản lý chi phí mạnh mẽ. Việc áp dụng mô hình ABC truyền thống, mô hình ABC sử dụng ma trận EAD, và mô hình ABC theo thời gian (TDABC) có thể giúp các doanh nghiệp tận dụng lợi ích to lớn của phương pháp này. Tuy nhiên, cần lưu ý rằng mỗi mô hình có ưu điểm và hạn chế riêng, và việc lựa chọn mô hình phù hợp phụ thuộc vào điều kiện cụ thể của từng doanh nghiệp. Trên đây là những thông tin từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu có bất kỳ thắc mắc nào về các vấn đề liên quan, vui lòng liên hệ với chúng tôi để được giải đáp chi tiết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN