Kế toán tín dụng ngân hàng là một phần quan trọng của hệ thống kế toán ngân hàng, giúp quản lý các giao dịch vay vốn, cho vay, tín dụng và các nghĩa vụ tài chính giữa ngân hàng và khách hàng. Đối với các doanh nghiệp và tổ chức tài chính, việc nắm vững kế toán tín dụng ngân hàng là rất cần thiết để duy trì sự ổn định tài chính. Trong bài viết này, Kế toán Kiểm toán Thuế ACC sẽ cung cấp những ví dụ thực tế và hướng dẫn chi tiết giải quyết các bài tập kế toán nghiệp vụ tín dụng ngân hàng, giúp bạn áp dụng vào công việc hoặc học tập hiệu quả.

1. Kế toán nghiệp vụ tín dụng ngân hàng là gì

Kế toán nghiệp vụ tín dụng ngân hàng (Credit Professional Accounting) là một lĩnh vực đặc biệt trong kế toán, tập trung vào việc ghi nhận, phản ánh, tổng hợp và theo dõi toàn bộ các khoản tín dụng mà ngân hàng cấp cho khách hàng. Công việc này không chỉ giúp đảm bảo tính chính xác và minh bạch trong việc quản lý các giao dịch tín dụng mà còn cung cấp thông tin kịp thời cho các quyết định quản lý, từ đó giúp các nhà lãnh đạo ngân hàng đưa ra các chiến lược kinh doanh hiệu quả.

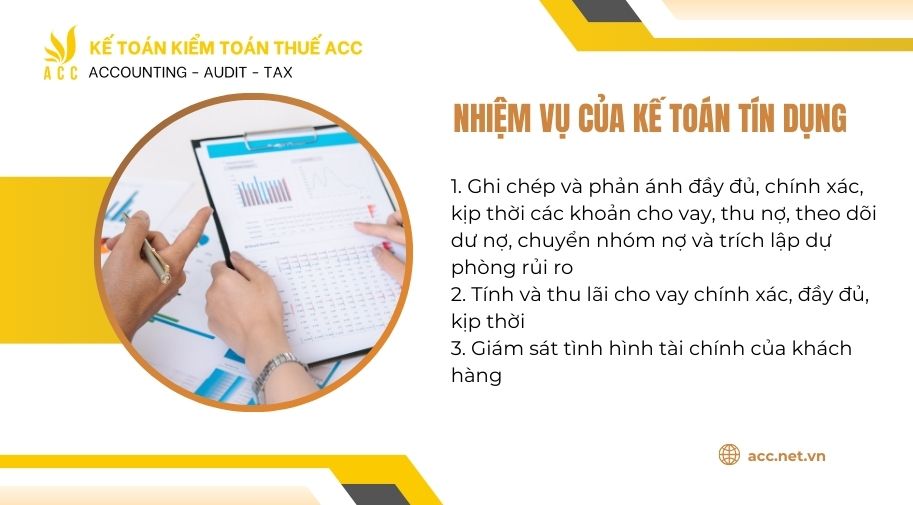

2. Nhiệm vụ của kế toán tín dụng

Kế toán tín dụng ngân hàng đóng vai trò quan trọng trong việc quản lý các khoản vay, thu nợ và theo dõi tình hình tài chính của khách hàng, từ đó đảm bảo an toàn tài chính cho ngân hàng và tối ưu hóa quy trình tín dụng. Các nhiệm vụ chủ yếu của kế toán tín dụng bao gồm:

2.1. Ghi chép và phản ánh đầy đủ, chính xác, kịp thời các khoản cho vay, thu nợ, theo dõi dư nợ, chuyển nhóm nợ và trích lập dự phòng rủi ro

- Ghi chép các khoản cho vay: Kế toán tín dụng có trách nhiệm ghi chép chính xác tất cả các khoản vay mà ngân hàng cấp cho khách hàng, bao gồm các khoản vay ngắn hạn, dài hạn, tín dụng tiêu dùng, tín dụng thương mại và các khoản vay khác. Công việc này đảm bảo ngân hàng luôn nắm rõ tổng thể số tiền đã cho vay, điều kiện vay và các hạn mức tín dụng.

- Theo dõi dư nợ: Kế toán phải liên tục theo dõi và cập nhật tình hình dư nợ của từng khách hàng. Điều này giúp ngân hàng quản lý các khoản vay đã cấp và đánh giá đúng khả năng trả nợ của khách hàng.

- Chuyển nhóm nợ: Trong trường hợp khách hàng không thanh toán nợ đúng hạn, kế toán tín dụng phải chuyển nhóm nợ từ “nợ đủ tiêu chuẩn” sang “nợ quá hạn” hoặc “nợ xấu”, và báo cáo cho các bộ phận liên quan. Điều này giúp ngân hàng có những biện pháp xử lý kịp thời và tránh các rủi ro tín dụng lớn.

- Trích lập dự phòng rủi ro tín dụng: Kế toán cần phải thực hiện trích lập dự phòng rủi ro đối với các khoản nợ xấu, nhằm đảm bảo rằng ngân hàng có quỹ dự phòng đủ để xử lý các khoản vay khó đòi hoặc không thu hồi được.

- Bảo vệ an toàn vốn cho vay: Tất cả các công việc trên nhằm bảo vệ an toàn vốn cho ngân hàng, giảm thiểu rủi ro tín dụng và đảm bảo rằng ngân hàng luôn giữ được sự ổn định tài chính.

2.2. Tính và thu lãi cho vay chính xác, đầy đủ, kịp thời

- Tính lãi suất: Kế toán tín dụng phải đảm bảo tính toán chính xác lãi suất cho từng khoản vay dựa trên các điều khoản hợp đồng vay. Việc tính toán này bao gồm lãi suất cố định hoặc thả nổi, các khoản phí phát sinh, và các phương thức trả nợ (theo kỳ hạn, trả nợ một lần, v.v.).

- Thu lãi đầy đủ và kịp thời: Kế toán tín dụng có trách nhiệm theo dõi và thu lãi cho vay đúng hạn. Việc này không chỉ đảm bảo dòng tiền cho ngân hàng mà còn giúp duy trì mối quan hệ tốt với khách hàng vay, tránh việc nợ lãi quá hạn.

- Điều chỉnh khi có thay đổi về lãi suất: Nếu có thay đổi về lãi suất hoặc điều kiện vay, kế toán tín dụng cần phải điều chỉnh lại các khoản lãi và báo cáo kịp thời để tránh sai sót trong tính toán và thu lãi.

2.3. Giám sát tình hình tài chính của khách hàng

- Theo dõi tài khoản tiền gửi và tài khoản cho vay: Kế toán tín dụng phải giám sát thường xuyên tình hình tài chính của khách hàng qua các tài khoản tiền gửi và tài khoản cho vay. Điều này giúp nhận diện nhanh chóng các dấu hiệu bất thường trong tài chính của khách hàng, như việc không thực hiện nghĩa vụ thanh toán đúng hạn hoặc tình hình tài chính suy giảm.

- Phát hiện khách hàng có khả năng tài chính không lành mạnh: Khi phát hiện khách hàng có dấu hiệu tài chính không ổn định, kế toán tín dụng phải cảnh báo kịp thời để có biện pháp xử lý. Những dấu hiệu này có thể là việc thanh toán chậm, không duy trì đủ số dư tài khoản, hoặc không thực hiện các khoản vay trước đó.

- Tham mưu cho cán bộ tín dụng: Kế toán tín dụng không chỉ ghi chép và quản lý các số liệu mà còn cần cung cấp thông tin về tình hình tài chính của khách hàng cho các bộ phận tín dụng. Dựa trên những thông tin này, kế toán sẽ tham mưu cho cán bộ tín dụng trong việc ra quyết định về việc cấp tín dụng mới, gia hạn vay hoặc thu hồi nợ.

>> Tham khảo bài viết về: Các bài tập định khoản kế toán hàng tồn kho có lời giải.

3. Bài tập kế toán nghiệp vụ tín dụng ngân hàng có đáp án

Bài tập kế toán nghiệp vụ tín dụng ngân hàng sẽ tập trung vào các tình huống thực tế như vay vốn, cho vay, tính lãi suất và trả nợ ngân hàng. Đây là những vấn đề phổ biến trong thực tế và cần được giải quyết một cách chính xác để tránh sai sót trong báo cáo tài chính.

Nghiệp vụ 1: Hạch toán khi nhận uỷ thác, giải ngân và thu phí ủy thác

Bài toán:

- Nhận báo Có từ Ngân hàng Nhà nước (NHNN) về số tiền kho bạc đã chuyển vào tài khoản của Ngân hàng Ngoại Thương là 4 tỷ đồng. Số tiền này Chính Phủ ủy thác cho Ngân hàng để cho vay theo kế hoạch phát triển cơ sở hạ tầng.

- Trong kỳ, Ngân hàng đã giải ngân cho Công ty Xây dựng N (Cty XD N) với tổng số tiền 600 triệu đồng, trong đó:

- Trả vào tài khoản tiền gửi (TKTG) của Công ty tại Ngân hàng Ngoại Thương 300 triệu đồng.

- Chuyển tiền qua Trung tâm thanh toán bù trừ (TTBT) trả cho Công ty cơ khí 200 triệu đồng mở tại Ngân hàng Thương mại D.

- Lĩnh 100 triệu đồng để trả lương và tiền thuê nhân công.

- Ngân hàng nhận được 5 triệu đồng phí ủy thác từ Bộ Tài chính, chuyển vào tài khoản tiền gửi tại NHNN. Trong số phí này, phải nộp thuế VAT 10%.

Hạch toán nghiệp vụ:

- Khi nhận ủy thác từ Chính phủ:

- Nợ 1113 (Tiền gửi tại NHNN): 4.000.000.000 (Vốn tài trợ, ủy thác đầu tư, cho vay nhận của Chính phủ)

- Có 4412 (Vốn ủy thác cho vay): 4.000.000.000

- Khi giải ngân cho khách hàng:

- Nợ 359 (Khoản phải thu từ khách hàng): 600.000.000

- Có 4211 (Công ty XD N – Trả vào TKTG tại NH): 300.000.000

- Có 5012 (Chuyển qua TTBT trả cho Cty cơ khí tại NHTM D): 200.000.000

- Có 1011 (Lĩnh tiền để trả lương và thuê nhân công): 100.000.000

- Nợ 359 (Khoản phải thu từ khách hàng): 600.000.000

- Khi thông báo cho NH ủy thác:

- Nợ 4412 (Vốn ủy thác cho vay): 600.000.000

- Có 459 (Khoản phải trả cho NH ủy thác): 600.000.000

- Đồng thời nhập 981 (Cho vay, đầu tư theo hợp đồng nhận ủy thác): 600.000.000

- Khi nhận lệ phí ủy thác:

- Nợ 1113 (Tiền gửi tại NHNN): 5.000.000

- Có 714 (Thu nhập từ lệ phí ủy thác): 4.500.000

- Có 4531 (Thuế VAT phải nộp): 500.000

Bài tập kế toán nghiệp vụ tín dụng ngân hàng nghiệp vụ 2: Hạch toán khi rút tiền gửi tiết kiệm và tính lãi

Bài toán: Ngày 20/06/2007, bà Nguyễn Thủy đến Ngân hàng Phương Nam rút tiền gửi tiết kiệm và tất toán như sau:

- Quyển 1: Số tiền gốc 200 triệu đồng gửi kỳ hạn 3 tháng với lãi suất 6,7%/năm, từ ngày 20/03/2007.

- Quyển 2: Số tiền gốc 100 triệu đồng gửi kỳ hạn 6 tháng với lãi suất 6,89%/năm, từ ngày 25/04/2007.

Biết rằng vào ngày 27 hàng tháng, ngân hàng tính dự chi lãi, và lãi không kỳ hạn là 3,4%/năm.

Tính toán lãi:

- Quyển 1 (gửi 3 tháng từ 20/03/2007 đến 20/06/2007):

- Lãi = 200 triệu * 6,7% * 3/12 = 3,35 triệu đồng.

- Tổng số tiền bà Thủy nhận được = 200 triệu + 3,35 triệu = 203,35 triệu đồng.

- Hạch toán:

- Nợ 4913 (Chi phí lãi tiết kiệm): 3,35 triệu

- Nợ 4232.3t.NT (Tiền gửi của khách hàng): 200 triệu

- Có 1011 (Tiền mặt tại ngân hàng): 203,35 triệu

- Quyển 2 (gửi 6 tháng từ 25/04/2007 đến 25/10/2007):

- Ngày 20/06/2007, bà Thủy rút tiền trước hạn, tính lãi theo tỷ lệ không kỳ hạn (3,4%/năm).

- Số ngày đã được tính lãi dự chi = 33 ngày (từ 25/04 đến 27/05).

- Lãi dự chi = 100 triệu * 6,89% * 33/360 = 0,6316 triệu đồng.

- Lãi thực trả do rút trước hạn = 100 triệu * 3,4% * 56/360 = 0,5289 triệu đồng.

- Số dư chi phí phải hoàn = 0,6316 triệu – 0,5289 triệu = 0,1027 triệu đồng.

- Hạch toán:

- Nợ 4232.6T.NT (Tiền gửi của khách hàng): 100 triệu

- Có 1011 (Tiền mặt tại ngân hàng): 100 triệu

- Nợ 4913 (Chi phí lãi tiết kiệm): 528.900

- Có 1011 (Tiền mặt tại ngân hàng): 528.900

- Nợ 4913 (Chi phí lãi tiết kiệm): 102.700

- Có 801 (Chi phí lãi không kỳ hạn): 102.700

Nghiệp vụ 3: Hạch toán tiền gửi tiết kiệm và tính lãi khi thay đổi lãi suất

Bài toán: Ông Trần Văn Lâm gửi tiền tiết kiệm tại Ngân hàng Nông nghiệp và Phát triển Nông thôn với số tiền 100 triệu đồng, kỳ hạn 3 tháng và lãi suất 0,67%/tháng. Ngày gửi là 15/06/2007. Tuy nhiên, vào ngày 20/06/2007, Ngân hàng đã thay đổi lãi suất kỳ hạn 3 tháng lên 0,70%/tháng và lãi suất không kỳ hạn là 0,25%/tháng. Ngày 20/10/2007, khách hàng tất toán tiền gửi.

Ngân hàng tính lãi dự chi vào ngày 27 hàng tháng. Cần hạch toán tiền gửi và số tiền lãi khách hàng nhận được vào ngày 20/10/2007.

Hạch toán nghiệp vụ:

- Khi khách hàng gửi tiền:

- Nợ 1011 (Tiền mặt tại ngân hàng): 100.000.000

- Có 4232.3T.TVL (Tiền gửi tiết kiệm của khách hàng): 100.000.000

- Ngân hàng tính lãi dự trả (tính từ ngày 15/06/2007):

- Ngày 27/06/2007: Ngân hàng tính lãi dự trả từ 15/06/2007 đến 26/07/2007.

- Lãi dự trả = 100.000.000 * 0,67% * 42 ngày / 30 = 938.000

- Hạch toán:

- Nợ 801 (Chi phí lãi tiết kiệm): 938.000

- Có 4913 (Dự phòng lãi tiết kiệm): 938.000

- Ngày 27/07/2007: Ngân hàng tính lãi dự trả từ 27/07/2007 đến 26/08/2007.

- Lãi dự trả = 100.000.000 * 0,67% = 670.000

- Hạch toán:

- Nợ 801 (Chi phí lãi tiết kiệm): 670.000

- Có 4913 (Dự phòng lãi tiết kiệm): 670.000

- Ngày 27/08/2007: Ngân hàng tính lãi dự trả từ 27/08/2007 đến 26/09/2007.

- Lãi dự trả = 100.000.000 * 0,67% = 670.000

- Hạch toán:

- Nợ 801 (Chi phí lãi tiết kiệm): 670.000

- Có 4913 (Dự phòng lãi tiết kiệm): 670.000

- Ngày 27/06/2007: Ngân hàng tính lãi dự trả từ 15/06/2007 đến 26/07/2007.

- Tổng lãi dự trả trong 3 tháng: 938.000 + 670.000 + 670.000 = 2.278.000

- Lãi thực trả cho khách hàng (Tính lãi thực tế):

- Lãi từ ngày 15/06/2007 đến 14/09/2007 (3 tháng):

- Lãi = 100.000.000 * 0,67% * 92 ngày / 30 = 2.054.670

- Lãi từ ngày 15/09/2007 đến 20/10/2007 (35 ngày):

- Lãi = (100.000.000 + 2.054.670) * 0,25% * 35 ngày / 30 = 297.660

- Hạch toán:

- Nợ 4913 (Chi phí lãi tiết kiệm): 2.054.670

- Có 4232.12T.TVL (Tiền gửi tiết kiệm của khách hàng): 2.054.670

- Lãi khách hàng nhận được vào ngày 20/10/2007:

- Số tiền lãi khách hàng nhận = 2.278.000 – 2.054.670 = 223.330 (Lãi phải hoàn lại cho khách hàng vì khoản dự chi lãi lớn hơn thực chi)

- Hạch toán:

- Nợ 801 (Giảm chi phí lãi): 223.330

- Có 4913 (Dự phòng lãi tiết kiệm): 223.330

- Hạch toán lãi thực trả cho khách hàng:

- Nợ 801 (Chi phí lãi tiết kiệm): 297.660

- Có 1011 (Tiền mặt tại ngân hàng): 297.660

- Lãi từ ngày 15/06/2007 đến 14/09/2007 (3 tháng):

- Khách hàng rút vốn (Tất toán tiền gửi):

- Nợ 4232.12T.TVL (Tiền gửi tiết kiệm của khách hàng): 102.054.670 (Số tiền gốc cộng lãi thực nhận)

- Có 1011 (Tiền mặt tại ngân hàng): 102.054.670

Bài tập kế toán nghiệp vụ tín dụng ngân hàng nghiệp vụ 4: Hạch toán khi khách hàng rút chứng chỉ tiền gửi trước hạn

Bài toán: Ngày 12/07/2007, ông Bắc đến Ngân hàng Ngoại Thương xin rút một tờ chứng chỉ tiền gửi (CCTG) có mệnh giá 600 triệu đồng, kỳ hạn 12 tháng (từ 12/10/2006 đến 12/10/2007), lãi suất 0,5%/tháng, còn 3 tháng nữa mới đáo hạn. Tuy nhiên, theo quy định của Ngân hàng, nếu khách hàng rút trước hạn, chỉ được hưởng lãi suất 0,3%/tháng.

Hạch toán nghiệp vụ:

- Tính số tiền thực gửi (có thể rút trước hạn):

- Số tiền thực gửi = 600 triệu / (1 + 0,5% * 12) = 566,04 triệu đồng

- Số tiền lãi có thể nhận được khi đến hạn = 600 triệu – 566,04 triệu = 33,96 triệu đồng

- Hạch toán tại thời điểm phát hành:

- Nợ 1011 (Tiền mặt tại ngân hàng): 566,04 triệu

- Nợ 388 (Chi phí chờ phân bổ): 33,96 triệu

- Có 4232.12T.OB (Chứng chỉ tiền gửi của khách hàng): 600 triệu

- Phân bổ lãi theo định kỳ hàng tháng (từ tháng 10/2006 đến tháng 9/2007):

- Lãi phân bổ mỗi tháng = 33,96 triệu / 12 = 2,83 triệu

- Hạch toán hàng tháng:

- Nợ 801 (Chi phí lãi tiền gửi): 2,83 triệu

- Có 388 (Chi phí chờ phân bổ): 2,83 triệu

- Khi khách hàng rút chứng chỉ tiền gửi trước hạn (Ngày 12/07/2007):

- Số lãi thực nhận từ ngày phát hành đến ngày rút:

- Lãi = 566,04 triệu * 0,3% * 9 tháng = 15,28 triệu

- Số tiền khách hàng nhận được vào ngày 12/07:

- Tổng số tiền khách hàng nhận = 600 triệu + 15,28 triệu – 33,96 triệu = 581,323 triệu

- Số lãi thực nhận từ ngày phát hành đến ngày rút:

- Hạch toán khi khách hàng rút tiền:

- Nợ 4232.12T.OB (Chứng chỉ tiền gửi của khách hàng): 566,04 triệu

- Nợ 801 (Chi phí lãi tiền gửi): 15,28 triệu

- Có 1011 (Tiền mặt tại ngân hàng): 582,159 triệu

- Hạch toán phần lãi chưa phân bổ:

- Nợ 4232.12T.OB (Chứng chỉ tiền gửi của khách hàng): 33,96 triệu

- Có 388 (Chi phí chờ phân bổ): 8,49 triệu

- Có 801 (Chi phí lãi tiền gửi): 25,47 triệu (thoái chi)

Nghiệp vụ 5: Hạch toán khi thu nợ và trích dự phòng

Bài toán: Ngày 01/04/2004, Ngân hàng TM A thu được khoản nợ của khách hàng D là 20 triệu đồng bằng tiền mặt. Khoản nợ này Ngân hàng A đã lập dự phòng đủ 20 triệu đồng. Đồng thời, Ngân hàng trích dự phòng quý I năm 2004 là 100 triệu đồng.

Hạch toán nghiệp vụ:

- Khi thu nợ khách hàng D:

- Nợ 1011 (Tiền mặt tại ngân hàng): 20 triệu

- Có 79 (Thu hồi nợ dự phòng): 20 triệu

- Khi trích dự phòng cho quý I năm 2004:

- Nợ 8822 (Chi phí trích lập dự phòng): 100 triệu

- Có 219 (Dự phòng rủi ro tín dụng): 100 triệu

Để giải các bài tập kế toán tín dụng ngân hàng, cần hiểu rõ các nguyên lý kế toán cơ bản như nguyên lý ghi nhận giao dịch tài chính, nguyên lý phân bổ lãi suất và nguyên lý đối chiếu số dư tài khoản. Đặc biệt, việc áp dụng chuẩn mực kế toán vào các bài tập sẽ giúp bạn hiểu rõ cách tính toán lãi suất và phân bổ các khoản vay một cách chính xác.

>> Lưu ý Hướng dẫn bài tập kế toán phát hành trái phiếu do ACC cung cấp bạn nhé.

4. Lợi ích khi sử dụng dịch vụ của ACC Group trong kế toán tín dụng ngân hàng

Nếu bạn đang tìm kiếm một đối tác đáng tin cậy trong lĩnh vực kế toán tín dụng ngân hàng, ACC Group chính là lựa chọn hoàn hảo. Dưới đây là những lý do vì sao dịch vụ của ACC Group có thể mang lại nhiều lợi ích to lớn cho bạn và doanh nghiệp của mình:

4.1. Kinh nghiệm và chuyên môn cao

Với hơn một thập kỷ kinh nghiệm trong lĩnh vực kế toán và kiểm toán, Kế toán Kiểm toán Thuế ACC có đội ngũ chuyên gia giàu kinh nghiệm trong kế toán tín dụng ngân hàng, sẵn sàng hỗ trợ bạn giải quyết các bài tập hoặc các vấn đề liên quan đến nghiệp vụ tín dụng ngân hàng.

4.2. Giải pháp tài chính tối ưu cho doanh nghiệp

Chúng tôi cung cấp các giải pháp tài chính hiệu quả, giúp doanh nghiệp quản lý các giao dịch tín dụng ngân hàng một cách chính xác, an toàn và hiệu quả. Đội ngũ chuyên gia của ACC Group sẽ giúp doanh nghiệp tối ưu hóa các khoản vay và các giao dịch tín dụng.

4.3. Hỗ trợ đào tạo và giải đáp thắc mắc

Không chỉ hỗ trợ giải quyết bài tập kế toán tín dụng ngân hàng, Kế toán Kiểm toán Thuế ACC còn cung cấp dịch vụ đào tạo và tư vấn cho các cá nhân và doanh nghiệp. Chúng tôi giúp nâng cao năng lực tài chính và kế toán, từ đó giúp bạn phát triển bền vững trong môi trường kinh doanh ngày càng cạnh tranh.

5. Các câu hỏi thường gặp

Bài tập kế toán tín dụng ngân hàng có khó không?

Bài tập kế toán tín dụng ngân hàng không quá phức tạp nếu bạn nắm vững lý thuyết cơ bản và các phương pháp kế toán. Chúng chủ yếu xoay quanh các giao dịch vay, cho vay và tính toán lãi suất.

Làm sao để tính lãi suất trong bài tập kế toán tín dụng ngân hàng?

Bạn cần áp dụng công thức tính lãi suất phù hợp với từng loại hình vay hoặc cho vay. Ví dụ, tính lãi suất hàng tháng hoặc theo năm tùy theo yêu cầu của bài tập.

ACC Group có cung cấp dịch vụ đào tạo kế toán tín dụng ngân hàng không?

Có, Kế toán Kiểm toán Thuế ACC cung cấp dịch vụ đào tạo kế toán tín dụng ngân hàng cho cá nhân và doanh nghiệp, giúp bạn nâng cao kiến thức và kỹ năng thực tế trong công việc.

Kế toán tín dụng ngân hàng có ảnh hưởng đến báo cáo tài chính của doanh nghiệp không?

Có, kế toán tín dụng ngân hàng ảnh hưởng trực tiếp đến báo cáo tài chính của doanh nghiệp, đặc biệt là trong việc ghi nhận các khoản vay và lãi suất, giúp doanh nghiệp có báo cáo tài chính chính xác và minh bạch.

Kế toán tín dụng ngân hàng là một phần không thể thiếu trong việc quản lý tài chính và các giao dịch tín dụng của doanh nghiệp. Với sự hỗ trợ từ Kế toán Kiểm toán Thuế ACC, bạn sẽ dễ dàng giải quyết các Bài tập kế toán nghiệp vụ tín dụng ngân hàng vào thực tế để đạt được hiệu quả tài chính cao nhất. Chúng tôi luôn sẵn sàng đồng hành cùng bạn trong hành trình phát triển bền vững.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN