Trong công tác kế toán, việc hạch toán chi phí nguyên vật liệu trực tiếp là một phần quan trọng trong quá trình tính giá thành sản phẩm. Tài khoản 621 – “Chi phí nguyên vật liệu trực tiếp” giúp ghi nhận tất cả các chi phí liên quan đến nguyên vật liệu sử dụng trực tiếp trong sản xuất. Để nắm rõ cách thức hạch toán và quản lý các chi phí này một cách chính xác, sơ đồ chữ T tài khoản 621 là công cụ hữu ích. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn bạn cách sử dụng sơ đồ chữ T tài khoản 621 để theo dõi và ghi nhận chi phí nguyên vật liệu trực tiếp một cách hiệu quả.

1. Khái niệm chi phí nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp là chi phí phát sinh liên quan đến nguyên vật liệu được sử dụng trực tiếp để sản xuất sản phẩm, gia công hoặc chế biến hàng hóa. Các nguyên vật liệu này có thể bao gồm các loại vật liệu như sắt, thép, vải, nhựa hoặc các thành phần khác có thể xác định rõ ràng trong sản phẩm hoàn thiện.

Trong sản xuất, các nguyên vật liệu trực tiếp đóng vai trò quan trọng và là một yếu tố quyết định trong việc hình thành sản phẩm cuối cùng. Sự khác biệt giữa nguyên vật liệu trực tiếp và gián tiếp nằm ở việc nguyên vật liệu trực tiếp có thể liên kết trực tiếp với sản phẩm, trong khi nguyên vật liệu gián tiếp không có sự liên kết rõ ràng với sản phẩm cụ thể mà phục vụ cho các mục đích khác như bảo trì hoặc hoạt động chung của doanh nghiệp.

2. Giới thiệu về tài khoản 621 – Chi phí nguyên vật liệu trực tiếp

Tài khoản 621 là một tài khoản quan trọng trong hệ thống kế toán của doanh nghiệp, dùng để ghi nhận chi phí liên quan đến việc sử dụng nguyên vật liệu trực tiếp trong quá trình sản xuất. Chi phí nguyên vật liệu trực tiếp bao gồm các khoản chi phí được xác định rõ ràng và có thể liên kết trực tiếp với sản phẩm, chẳng hạn như nguyên liệu đầu vào như sắt, thép, vải, nhựa hay các thành phần khác trong sản phẩm cuối cùng.

Việc hạch toán chính xác vào tài khoản này giúp doanh nghiệp không chỉ theo dõi được chi phí nguyên vật liệu sử dụng trong sản xuất mà còn hỗ trợ tính toán giá thành sản phẩm một cách hiệu quả. Điều này rất quan trọng vì nó giúp doanh nghiệp kiểm soát chi phí đầu vào, từ đó đưa ra quyết định về việc tối ưu hóa quy trình sản xuất và giảm thiểu chi phí không cần thiết.

>>>> Tìm hiểu Hướng dẫn hạch toán tài khoản 632 theo sơ đồ chữ t bạn nhé!

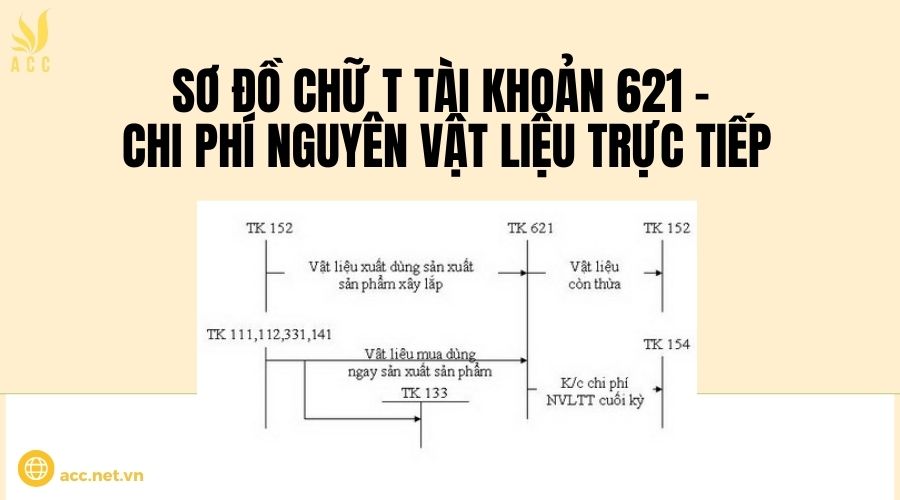

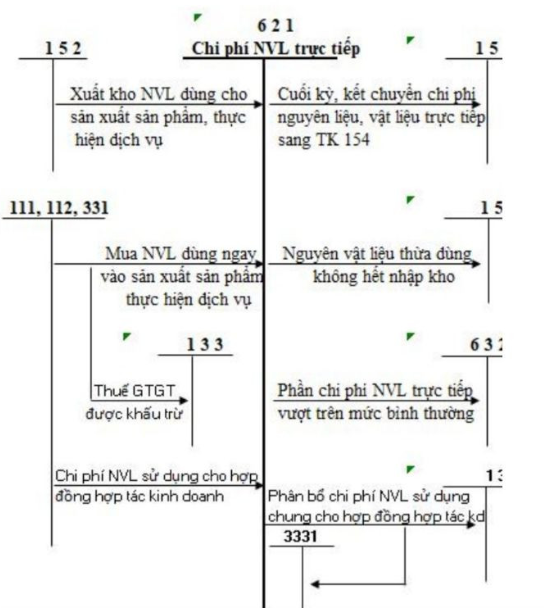

3. Sơ đồ chữ T tài khoản 621 – Chi phí nguyên vật liệu trực tiếp

Sơ đồ chữ T của tài khoản 621 được thiết kế để phân biệt giữa các giao dịch phát sinh trong tài khoản này. Cấu trúc của sơ đồ chữ T bao gồm hai phần chính: bên Nợ và bên Có.

Bên Nợ:

- Phản ánh các chi phí phát sinh khi nguyên vật liệu được sử dụng trong quá trình sản xuất. Khi nguyên vật liệu được xuất kho để phục vụ cho sản xuất, giá trị tương ứng với số lượng nguyên vật liệu xuất kho sẽ được ghi vào bên Nợ của tài khoản 621.

- Ví dụ, nếu công ty xuất kho 100 kg sắt trị giá 2 triệu đồng để sản xuất, số tiền 2 triệu đồng sẽ được ghi vào bên Nợ của tài khoản 621. Đây là khoản chi phí cần phải ghi nhận khi nguyên vật liệu thực sự được đưa vào sử dụng trong quá trình sản xuất.

- Nợ 621: 2.000.000

- Có 152: 2.000.000

Bên Có:

- Ghi nhận các khoản phát sinh liên quan đến việc thanh toán cho nhà cung cấp nguyên vật liệu hoặc các khoản điều chỉnh giá trị liên quan đến nguyên vật liệu. Khi công ty thanh toán tiền cho nhà cung cấp hoặc có điều chỉnh giá trị nguyên vật liệu (ví dụ như hoàn trả nguyên vật liệu không sử dụng), số tiền sẽ được ghi vào bên Có của tài khoản 621.

- Ví dụ, khi thanh toán 1 triệu đồng cho nhà cung cấp nguyên vật liệu, số tiền này sẽ được ghi vào bên Có của tài khoản 621. Điều này cho thấy công ty đã thanh toán khoản chi phí cho nguyên vật liệu đầu vào.

- Nợ 154: 2.000.000

- Có 621: 2.000.000

4. Hạch toán chi phí nguyên vật liệu trực tiếp trong tài khoản 621

Hạch toán chi phí nguyên vật liệu trực tiếp trong tài khoản 621 là một phần quan trọng trong việc quản lý chi phí sản xuất của doanh nghiệp. Việc hạch toán chính xác giúp doanh nghiệp xác định rõ ràng giá thành sản phẩm và đảm bảo tính minh bạch trong báo cáo tài chính.

Cách hạch toán chi phí nguyên vật liệu trực tiếp

Khi doanh nghiệp sử dụng nguyên vật liệu trong quá trình sản xuất, các bút toán hạch toán sẽ được thực hiện theo các bước sau:

Ghi nhận nguyên vật liệu xuất kho vào sản xuất: Khi nguyên vật liệu được xuất kho để sử dụng cho sản xuất, giá trị của chúng sẽ được ghi nhận vào tài khoản 621. Cụ thể, số tiền tương ứng với nguyên vật liệu xuất kho sẽ được ghi vào bên Nợ của tài khoản 621.

Ví dụ: Công ty xuất kho 100 kg sắt trị giá 2 triệu đồng để sản xuất. Bút toán hạch toán sẽ như sau:

- Nợ tài khoản 621 (Chi phí nguyên vật liệu trực tiếp): 2 triệu đồng

- Có tài khoản 152 (Nguyên vật liệu): 2 triệu đồng

Ghi nhận chi phí khi thanh toán cho nhà cung cấp: Khi công ty thanh toán tiền cho nhà cung cấp nguyên vật liệu, số tiền thanh toán này sẽ được ghi vào bên Có của tài khoản 621. Điều này thể hiện việc công ty đã hoàn tất thanh toán chi phí nguyên vật liệu.

Ví dụ: Công ty thanh toán 1 triệu đồng cho nhà cung cấp nguyên vật liệu. Bút toán hạch toán sẽ như sau:

- Nợ tài khoản 331 (Phải trả cho người bán): 1 triệu đồng

- Có tài khoản 621 (Chi phí nguyên vật liệu trực tiếp): 1 triệu đồng

Điều chỉnh chi phí nguyên vật liệu: Trong một số trường hợp, nếu có sự điều chỉnh về giá trị nguyên vật liệu (như trả lại nguyên vật liệu cho nhà cung cấp hoặc điều chỉnh giá trị nguyên vật liệu chưa sử dụng), doanh nghiệp cần hạch toán điều chỉnh vào tài khoản 621.

Ví dụ: Công ty trả lại 20 kg sắt trị giá 400.000 đồng cho nhà cung cấp. Bút toán hạch toán sẽ như sau:

- Nợ tài khoản 621 (Chi phí nguyên vật liệu trực tiếp): 400.000 đồng

- Có tài khoản 152 (Nguyên vật liệu): 400.000 đồng

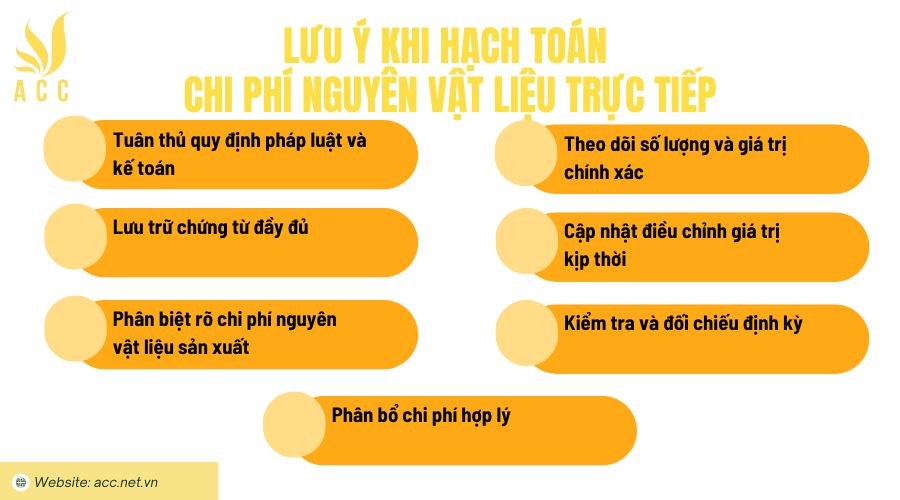

5. Lưu ý khi hạch toán chi phí nguyên vật liệu trực tiếp

Khi hạch toán chi phí nguyên vật liệu trực tiếp trong tài khoản 621, doanh nghiệp cần lưu ý một số điểm quan trọng để đảm bảo tính chính xác và tuân thủ đúng quy định kế toán. Dưới đây là các lưu ý cần thiết:

- Tuân thủ quy định pháp luật và kế toán: Hạch toán phải tuân theo các nguyên tắc kế toán Việt Nam và quy định thuế hiện hành, tránh rủi ro pháp lý.

- Lưu trữ chứng từ đầy đủ: Cần giữ lại chứng từ, hóa đơn, phiếu xuất kho để làm cơ sở hợp pháp cho việc hạch toán và kiểm toán.

- Phân biệt rõ chi phí nguyên vật liệu sản xuất: Cần phân biệt chi phí nguyên vật liệu trực tiếp sử dụng trong sản xuất để ghi vào tài khoản 621 một cách chính xác.

- Theo dõi số lượng và giá trị chính xác: Đảm bảo số lượng và giá trị nguyên vật liệu xuất kho được ghi nhận chính xác để tránh sai sót trong tính toán chi phí.

- Cập nhật điều chỉnh giá trị kịp thời: Thực hiện điều chỉnh kịp thời khi có thay đổi về giá trị nguyên vật liệu, như việc trả lại hàng cho nhà cung cấp.

- Kiểm tra và đối chiếu định kỳ: Kiểm tra thường xuyên các số liệu giữa sổ sách kế toán và báo cáo tài chính để phát hiện sai sót kịp thời.

- Phân bổ chi phí hợp lý: Phân bổ chi phí nguyên vật liệu vào các tài khoản phù hợp, như chi phí sản xuất, chi phí bán hàng, để quản lý hiệu quả chi phí.

>>>> Xem qua Sơ đồ chữ T hạch toán tài khoản 511 theo thông tư 133 tại đây.

6. Câu hỏi thường gặp

Có thể sử dụng tài khoản 621 để hạch toán chi phí nguyên vật liệu cho tất cả các sản phẩm sản xuất không?

Có. Tài khoản 621 được sử dụng để hạch toán chi phí nguyên vật liệu trực tiếp cho tất cả các sản phẩm trong quá trình sản xuất.

Chi phí nguyên vật liệu sử dụng cho các sản phẩm không sản xuất trong kỳ có được hạch toán vào tài khoản 621 không?

Không. Chi phí nguyên vật liệu cho sản phẩm không sản xuất trong kỳ sẽ không được hạch toán vào tài khoản 621, mà sẽ được ghi nhận vào tài khoản khác như chi phí tồn kho.

Chi phí nguyên vật liệu trực tiếp có thể được phân bổ trên nhiều sản phẩm khác nhau không?

Có. Nếu nguyên vật liệu dùng chung cho nhiều sản phẩm, chi phí có thể phân bổ cho từng sản phẩm dựa trên số lượng hoặc tỷ lệ sử dụng.

Tóm lại, việc hiểu và sử dụng sơ đồ chữ T tài khoản 621 đúng cách giúp kế toán viên dễ dàng theo dõi, phân bổ chi phí nguyên vật liệu trực tiếp trong sản xuất. Đây là công cụ quan trọng không chỉ giúp doanh nghiệp quản lý chi phí hiệu quả mà còn đảm bảo tính chính xác trong báo cáo tài chính. Hy vọng qua bài viết Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn những thông tin cần thiết để áp dụng đúng quy trình hạch toán chi phí nguyên vật liệu trực tiếp trong doanh nghiệp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN