Hàng xuất khẩu tại chỗ là hình thức giao dịch đặc biệt trong hoạt động thương mại quốc tế, giúp doanh nghiệp tiết kiệm thời gian và chi phí vận chuyển. Tuy nhiên, một trong những vấn đề được nhiều doanh nghiệp quan tâm là liệu hàng xuất khẩu tại chỗ có chịu thuế không. Hãy cùng Kế toán Kiểm toán Thuế ACC tìm hiểu về vấn đề này thông qua bài viết sau để biết thêm thông tin nhé!

1. Giới thiệu về hàng xuất khẩu tại chỗ

Hàng xuất khẩu tại chỗ là hàng hóa được sản xuất và bán trực tiếp từ một doanh nghiệp trong nước cho một doanh nghiệp nước ngoài, nhưng giao hàng tại lãnh thổ Việt Nam. Đây là một hình thức xuất khẩu đặc biệt nhằm đáp ứng nhu cầu thương mại quốc tế mà không cần vận chuyển qua biên giới.

Hình thức này có đặc điểm nổi bật là thủ tục hải quan và thuế không giống như xuất khẩu truyền thống, góp phần thúc đẩy hoạt động thương mại và tạo điều kiện thuận lợi cho các doanh nghiệp trong nước tham gia chuỗi cung ứng toàn cầu.

2. Hàng xuất khẩu tại chỗ có chịu thuế không?

Hàng xuất khẩu tại chỗ có thể không chịu thuế xuất khẩu nhưng vẫn có thể chịu thuế giá trị gia tăng hoặc thuế tiêu thụ đặc biệt tùy vào tính chất và đặc điểm của từng loại hàng hóa.

Thuế xuất khẩu

Theo Điều 2, Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, mức thuế xuất khẩu đối với hàng xuất khẩu tại chỗ được xác định dựa trên Biểu thuế xuất khẩu hiện hành, cụ thể như sau:

- Mức thuế suất: Từ 0% đến 40%, tùy thuộc vào loại hàng hóa xuất khẩu.

- Hàng hóa không thuộc danh mục chịu thuế xuất khẩu: Được miễn thuế, ví dụ như các sản phẩm thuộc nhóm hàng nông sản hoặc sản phẩm gia công từ nguyên liệu nhập khẩu.

- Hàng hóa thuộc danh mục chịu thuế xuất khẩu: Áp dụng thuế suất cụ thể được quy định trong Biểu thuế xuất khẩu tại Nghị định 57/2020/NĐ-CP và các văn bản sửa đổi, bổ sung. Ví dụ: khoáng sản, kim loại, và một số loại gỗ có thể chịu mức thuế từ 5% đến 20%.

Thuế giá trị gia tăng (GTGT)

Theo Điều 9, Thông tư 219/2013/TT-BTC, hàng xuất khẩu tại chỗ được áp dụng thuế GTGT 0% nếu đáp ứng đầy đủ các điều kiện:

- Có hợp đồng ngoại thương ghi rõ hàng xuất khẩu tại chỗ.

- Có hóa đơn giá trị gia tăng xuất khẩu.

- Có chứng từ thanh toán qua ngân hàng của tổ chức, cá nhân nước ngoài.

Nếu không đáp ứng đủ điều kiện, hàng hóa sẽ chịu mức thuế GTGT thông thường là 10%.

Các loại thuế khác

- Thuế tiêu thụ đặc biệt: Áp dụng cho các mặt hàng như rượu, bia, thuốc lá. Mức thuế suất dao động từ 35% đến 65%, tùy thuộc vào loại sản phẩm.

- Phí và lệ phí hải quan: Các phí kiểm tra và thủ tục hải quan thường không đáng kể, khoảng từ 20.000 đến 200.000 đồng tùy theo dịch vụ.

Doanh nghiệp cần kiểm tra danh mục hàng hóa trong Biểu thuế xuất khẩu và các văn bản pháp luật mới nhất để xác định mức thuế suất cụ thể cho từng loại hàng hóa xuất khẩu tại chỗ.

>>>>> Xem thêm Mã tiểu mục thuế xuất khẩu – Tiểu mục 1851 tại đây nhé!

3. Điều kiện để được miễn hoặc giảm thuế xuất khẩu tại chỗ

Doanh nghiệp có thể được miễn hoặc giảm thuế xuất khẩu tại chỗ nếu đáp ứng các điều kiện sau:

- Các điều kiện miễn hoặc giảm thuế xuất khẩu tại chỗ được quy định tại Điều 2, Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 và Nghị định 57/2020/NĐ-CP. Cụ thể:

- Điều 2, Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH1Q, Quy định về các loại hàng hóa được miễn thuế xuất khẩu. Theo đó, nếu hàng hóa không nằm trong danh mục chịu thuế xuất khẩu, doanh nghiệp sẽ được miễn thuế xuất khẩu.

- Nghị định 57/2020/NĐ-CP, Cung cấp chi tiết về các loại thuế suất và các điều kiện miễn thuế đối với các loại hàng hóa xuất khẩu tại chỗ bao gồm các sản phẩm nông sản, hàng gia công và hàng hóa xuất khẩu phù hợp với các hiệp định thương mại.

- Các yêu cầu về hợp đồng ngoại thương và hóa đơn được quy định tại Thông tư 219/2013/TT-BTC về thuế giá trị gia tăng. Theo đó, hàng xuất khẩu tại chỗ phải có hợp đồng ngoại thương ghi rõ việc xuất khẩu, cùng với hóa đơn GTGT hợp lệ. Nếu không có đầy đủ giấy tờ này, doanh nghiệp sẽ không được miễn thuế.

- Quy định về chứng minh nguồn gốc xuất xứ hàng hóa được áp dụng theo Thông tư 38/2015/TT-BTC về quản lý thuế đối với hàng hóa xuất khẩu và nhập khẩu. Doanh nghiệp cần có chứng từ hợp lệ chứng minh nguồn gốc xuất xứ của hàng hóa, đặc biệt đối với các sản phẩm thuộc diện ưu đãi thuế theo các hiệp định thương mại quốc tế.

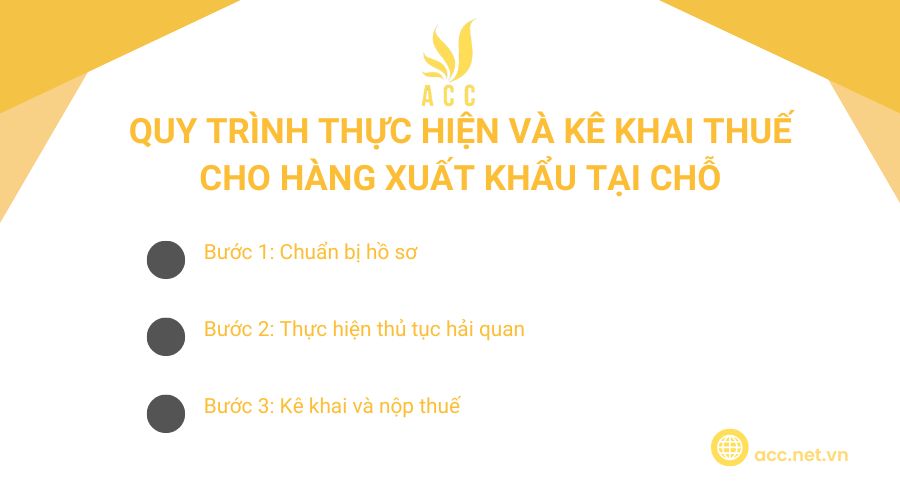

4. Quy trình thực hiện và kê khai thuế cho hàng xuất khẩu tại chỗ

Quy trình thực hiện xuất khẩu tại chỗ bao gồm các bước sau:

Bước 1: Chuẩn bị hồ sơ

Doanh nghiệp cần chuẩn bị hồ sơ đầy đủ, bao gồm hợp đồng ngoại thương, hóa đơn giá trị gia tăng, chứng từ thanh toán qua ngân hàng,và các giấy tờ liên quan khác như chứng từ vận chuyển, chứng nhận xuất xứ hàng hóa (nếu có).

Hồ sơ cần tuân thủ các quy định của pháp luật để đảm bảo hợp lệ.

Bước 2: Thực hiện thủ tục hải quan

Doanh nghiệp phải khai báo thông tin hàng hóa trên hệ thống hải quan điện tử VNACCS/VCIS.

Sau khi khai báo, cần nộp hồ sơ và các chứng từ liên quan tại chi cục hải quan nơi quản lý. Cơ quan hải quan sẽ kiểm tra và phê duyệt hồ sơ.

Bước 3: Kê khai và nộp thuế

Khi xuất khẩu tại chỗ, doanh nghiệp phải khai báo thuế giá trị gia tăng (GTGT) và các loại thuế khác (nếu có) thông qua phần mềm kê khai thuế của cơ quan thuế. Cần lưu ý nộp thuế đúng hạn để tránh bị xử phạt do nộp chậm.

Nếu hàng hóa xuất khẩu tại chỗ đủ điều kiện hưởng thuế suất 0%, doanh nghiệp sẽ không phải nộp thuế GTGT, nhưng vẫn cần hoàn tất các thủ tục kê khai đúng quy định.

5. Lưu ý khi thực hiện xuất khẩu tại chỗ để tránh rủi ro thuế

Doanh nghiệp cần chú ý các điểm sau để tránh gặp phải rủi ro về thuế khi thực hiện xuất khẩu tại chỗ:

- Kiểm tra thông tin pháp lý

Doanh nghiệp nên cập nhật thường xuyên các quy định mới về thuế xuất nhập khẩu bao gồm các thay đổi trong Biểu thuế xuất khẩu, thuế GTGT và các chính sách thuế liên quan để đảm bảo tuân thủ đầy đủ các quy định pháp luật hiện hành.

- Đảm bảo chứng từ đầy đủ

Các chứng từ như hóa đơn giá trị gia tăng (GTGT), hợp đồng ngoại thương và chứng từ thanh toán qua ngân hàng cần phải chính xác và hợp lệ. Các giấy tờ này là cơ sở để xác nhận việc xuất khẩu tại chỗ và đảm bảo doanh nghiệp được hưởng các ưu đãi thuế (nếu có).

- Xử lý tình huống phát sinh

Trong trường hợp có tranh chấp về thuế hoặc các tình huống phát sinh liên quan đến thuế xuất khẩu, doanh nghiệp cần phối hợp chặt chẽ với cơ quan hải quan để giải quyết. Việc đảm bảo các thủ tục pháp lý được thực hiện đúng quy trình sẽ giúp doanh nghiệp giảm thiểu rủi ro và xử lý tình huống một cách hiệu quả.

>>>>> Tìm hiểu Nghiệp vụ xuất khẩu ủy thác hạch toán như thế nào? để biết thêm thông tin nhé!

6. Câu hỏi thường gặp

Doanh nghiệp có cần hóa đơn gì khi xuất khẩu tại chỗ?

Có, doanh nghiệp cần xuất hóa đơn giá trị gia tăng hoặc hóa đơn thương mại khi thực hiện xuất khẩu tại chỗ.

Hàng xuất khẩu tại chỗ có cần giấy phép xuất khẩu không?

Có, đối với một số loại hàng hóa thuộc danh mục quản lý chuyên ngành, giấy phép xuất khẩu là bắt buộc.

Có quy định cụ thể về thời gian nộp thuế cho hàng xuất khẩu tại chỗ không?

Có, thời gian nộp thuế sẽ tuân theo quy định về nghĩa vụ thuế xuất khẩu tại chỗ, thường được thực hiện sau khi thông quan.

Việc xác định thuế đối với hàng xuất khẩu tại chỗ phụ thuộc vào các quy định cụ thể trong pháp luật thuế hiện hành. Vậy nên Kế toán Kiểm toán Thuế ACC hy vọng qua bài viết trên về “Hàng xuất khẩu tại chỗ có chịu thuế không?” để có thêm thông tin, tuân thủ đúng các quy định để đảm bảo hoạt động kinh doanh diễn ra thuận lợi và hiệu quả, đồng thời tránh những rủi ro không đáng có về thuế.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN