Trong lĩnh vực kế toán và quản trị tài chính, hai khái niệm “giá thành sản xuất” và “giá vốn hàng bán” thường xuyên được nhắc đến và có vai trò quan trọng trong việc xác định hiệu quả hoạt động kinh doanh của doanh nghiệp. Vậy nên hãy cùng Kế toán Kiểm toán ACC phân biệt giá thành sản xuất và giá vốn hàng bán, hiểu rõ sự khác biệt này sẽ giúp các nhà quản lý và kế toán viên có cái nhìn chính xác hơn trong việc phân tích và đưa ra các quyết định tài chính hiệu quả.

1. Giá thành sản xuất là gì?

Giá thành sản xuất là tổng chi phí mà doanh nghiệp phải bỏ ra để sản xuất ra một đơn vị sản phẩm hoàn chỉnh. Là chỉ số phản ánh mức độ hiệu quả trong quá trình sản xuất.

Các yếu tố cấu thành giá thành sản xuất

- Chi phí nguyên vật liệu trực tiếp: Là chi phí cho vật liệu, nguyên liệu trực tiếp sử dụng trong sản xuất sản phẩm.

- Chi phí nhân công trực tiếp: Là chi phí lao động trực tiếp tham gia vào quá trình sản xuất, như lương của công nhân sản xuất.

- Chi phí sản xuất chung: Là chi phí gián tiếp liên quan đến quá trình sản xuất, bao gồm các khoản chi phí cho máy móc, bảo trì, chi phí năng lượng, chi phí khấu hao tài sản cố định, chi phí gián tiếp khác.

Vai trò và tầm quan trọng của giá thành sản xuất

Giúp doanh nghiệp đánh giá hiệu quả của quá trình sản xuất, từ đó đưa ra các biện pháp cải thiện.

Cơ sở để xác định giá bán sản phẩm, đảm bảo doanh thu và lợi nhuận.

Hỗ trợ trong việc lập kế hoạch tài chính và đánh giá hiệu quả đầu tư vào các tài sản sản xuất.

Các phương pháp tính giá thành sản xuất

- Phương pháp tính theo đơn vị sản phẩm: Mỗi sản phẩm sẽ mang một phần chi phí tương ứng.

- Phương pháp tính theo từng giai đoạn sản xuất: Tính toán chi phí phát sinh ở từng bước sản xuất riêng biệt.

- Phương pháp tính theo chi phí phân bổ gián tiếp: Phân bổ chi phí gián tiếp cho từng sản phẩm dựa trên một hệ số nhất định.

>>>> Tìm hiểu Hướng dẫn báo cáo thực tập kế toán doanh thu tại đây bạn nhé!

2. Giá vốn hàng bán là gì?

Giá vốn hàng bán là tổng chi phí của hàng hóa hoặc sản phẩm đã bán trong kỳ. Đối với doanh nghiệp sản xuất, giá vốn hàng bán chính là giá thành sản xuất của sản phẩm đã bán. Đối với doanh nghiệp thương mại, giá vốn hàng bán là giá mua hàng hóa cộng với các chi phí liên quan đến việc mua và bán hàng hóa đó.

Các yếu tố cấu thành giá vốn hàng bán

- Chi phí nguyên vật liệu: Là chi phí nguyên liệu hoặc vật liệu trực tiếp sử dụng trong sản phẩm đã bán.

- Chi phí lao động: Là chi phí cho lao động trực tiếp tham gia vào việc sản xuất sản phẩm đã bán hoặc lao động liên quan đến việc mua hàng hóa.

- Chi phí vận chuyển và lưu kho: Các chi phí liên quan đến việc vận chuyển, lưu kho, bảo quản hàng hóa trước khi bán ra.

- Chi phí gia công, chế biến (nếu có): Là chi phí liên quan đến việc gia công, chế biến sản phẩm từ nguyên liệu thành phẩm trước khi bán.

- Chi phí khác liên quan đến bán hàng: Các chi phí gián tiếp như chi phí quảng cáo, tiếp thị, phân phối, nếu chúng gắn liền với sản phẩm đã bán.

Vai trò và tầm quan trọng của giá vốn hàng bán

- Ảnh hưởng trực tiếp đến lợi nhuận gộp: Giá vốn hàng bán là yếu tố chính ảnh hưởng đến lợi nhuận gộp của doanh nghiệp, tức là doanh thu bán hàng trừ đi giá vốn hàng bán.

- Quản lý hiệu quả chi phí: Phân tích giá vốn hàng bán giúp doanh nghiệp kiểm soát chi phí sản xuất và chi phí mua hàng.

- Lập kế hoạch tài chính và chiến lược định giá: Việc xác định chính xác giá vốn hàng bán giúp doanh nghiệp xây dựng chiến lược giá bán hợp lý và lập kế hoạch tài chính hiệu quả.

Các phương pháp tính giá vốn hàng bán

- Phương pháp Nhập trước, xuất trước (FIFO): Sản phẩm hoặc nguyên liệu được mua trước sẽ được bán trước.

- Phương pháp Nhập sau, xuất trước (LIFO): Sản phẩm hoặc nguyên liệu mua sau sẽ được bán trước.

- Phương pháp Bình quân gia quyền: Tính giá trị giá vốn hàng bán dựa trên giá trị trung bình của hàng tồn kho và hàng mua trong kỳ.

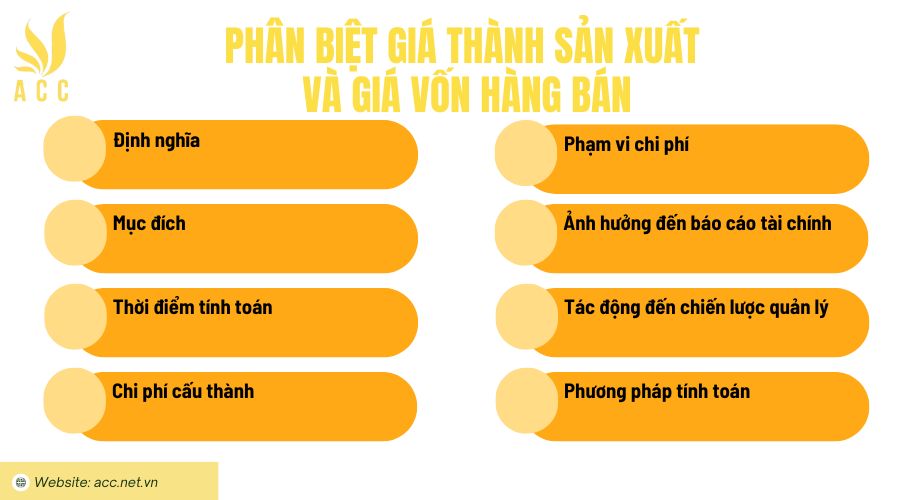

3. Phân biệt giá thành sản xuất và giá vốn hàng bán

Dưới đây là bảng so sánh chi tiết giữa Giá thành sản xuất và Giá vốn hàng bán:

| Tiêu chí | Giá thành sản xuất | Giá vốn hàng bán |

| Định nghĩa | Là tổng chi phí để sản xuất ra một sản phẩm hoàn chỉnh. | Là tổng chi phí của hàng hóa hoặc sản phẩm đã bán trong kỳ. |

| Mục đích | Phản ánh chi phí sản xuất sản phẩm. | Phản ánh chi phí của sản phẩm đã bán ra. |

| Thời điểm tính toán | Tính khi sản phẩm hoàn thành hoặc trong suốt quá trình sản xuất. | Tính khi sản phẩm đã được bán ra hoặc tiêu thụ. |

| Chi phí cấu thành | Nguyên vật liệu trực tiếp, lao động trực tiếp, chi phí sản xuất chung. | Nguyên vật liệu, lao động, chi phí vận chuyển, lưu kho, bảo quản, chi phí bán hàng. |

| Phạm vi chi phí | Chỉ bao gồm chi phí liên quan đến quá trình sản xuất. | Bao gồm chi phí sản xuất và chi phí liên quan đến bán hàng. |

| Ảnh hưởng đến báo cáo tài chính | Ảnh hưởng đến bảng cân đối kế toán, báo cáo kết quả hoạt động sản xuất. | Ảnh hưởng đến báo cáo kết quả kinh doanh và lợi nhuận gộp. |

| Tác động đến chiến lược quản lý | Tập trung tối ưu hóa chi phí sản xuất và cải thiện năng suất. | Tập trung vào kiểm soát chi phí bán hàng và tối ưu hóa lợi nhuận sau khi bán sản phẩm. |

| Phương pháp tính toán | Dựa trên chi phí sản xuất trực tiếp và gián tiếp cho mỗi sản phẩm. | Dựa trên tồn kho đầu kỳ, mua hàng trong kỳ và tồn kho cuối kỳ. |

| Công thức tính | Giá thành sản xuất = Chi phí nguyên liệu trực tiếp + Chi phí lao động trực tiếp = Chi phí sản xuất chun | Giá vốn hàng bán = Giá trị hàng tồn kho đầu kỳ + Giá trị hàng mua trong kỳ – Giá trị hàng tồn cuối |

| Ví dụ | Chi phí nguyên vật liệu, chi phí nhân công, chi phí khấu hao máy móc. | Chi phí mua hàng, chi phí vận chuyển, chi phí lưu kho. |

Bảng trên giúp so sánh rõ ràng các yếu tố giữa Giá thành sản xuất và Giá vốn hàng bán, làm rõ sự khác biệt về mục đích, phạm vi chi phí, và tác động đến báo cáo tài chính của doanh nghiệp.

>>>> Cùng Kế toán Kiểm toán ACC xem qua Mẫu sổ cái theo hình thức nhật ký chung và hướng dẫn cách điền chi tiết tại đây.

4. Câu hỏi thường gặp

Giá thành sản xuất có liên quan đến lợi nhuận gộp của doanh nghiệp không?

Có. Giá thành sản xuất có ảnh hưởng trực tiếp đến lợi nhuận gộp của doanh nghiệp, vì lợi nhuận gộp được tính bằng doanh thu trừ giá vốn hàng bán, trong đó giá thành sản xuất là một phần quan trọng của giá vốn hàng bán.

Giá vốn hàng bán có áp dụng cho các doanh nghiệp dịch vụ không?

Không. Giá vốn hàng bán chủ yếu áp dụng cho doanh nghiệp sản xuất và thương mại. Các doanh nghiệp dịch vụ không có hàng hóa cụ thể để tính giá vốn hàng bán, tuy nhiên, có thể tính chi phí cung cấp dịch vụ thay thế.

Giá vốn hàng bán có ảnh hưởng đến lợi nhuận của doanh nghiệp không?

Có. Giá vốn hàng bán ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp vì nó là cơ sở để tính lãi lỗ. Nếu giá vốn hàng bán cao, lợi nhuận sẽ giảm.

Tóm lại, mặc dù giá thành sản xuất và giá vốn hàng bán đều liên quan đến chi phí của doanh nghiệp, nhưng chúng phục vụ các mục tiêu khác nhau trong việc quản lý tài chính. Hy vọng, Kế toán Kiểm toán ACC thông qua bài viết “Phân biệt giá thành sản xuất và giá vốn hàng bán” đã giúp bạn hiểu rõ hai khái niệm này sẽ giúp doanh nghiệp tính toán chính xác chi phí và tối ưu hóa lợi nhuận, từ đó đưa ra chiến lược kinh doanh hiệu quả.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN