Hạch toán kế toán trong lĩnh vực tổ chức sự kiện và quảng cáo đòi hỏi sự chính xác trong việc quản lý các khoản chi phí và doanh thu. Thế nên, Công ty Kế toán Kiểm toán ACC xin cung cấp bài viết về cách hạch toán kế toán dịch vụ tổ chức sự kiện, quảng cáo nhằm giúp các doanh nghiệp trong ngành hiểu rõ hơn về quy trình quản lý tài chính.

Cách hạch toán kế toán dịch vụ tổ chức sự kiện, quảng cáo

1. Kế toán dịch vụ tổ chức sự kiện, quảng cáo là gì?

Kế toán dịch vụ tổ chức sự kiện, quảng cáo là quá trình ghi nhận, kiểm soát, và báo cáo các hoạt động tài chính liên quan đến việc cung cấp dịch vụ tổ chức sự kiện và quảng cáo cho khách hàng. Kế toán trong lĩnh vực này bao gồm việc theo dõi chi phí tổ chức sự kiện, các khoản thu từ khách hàng, quản lý các hợp đồng quảng cáo, và thực hiện các thủ tục thuế liên quan.

2. Cách hạch toán kế toán dịch vụ tổ chức sự kiện, quảng cáo

Khi là một công ty cung cấp dịch vụ, việc hạch toán doanh thu là rất quan trọng. Trong đó, kế toán sẽ đưa doanh thu vào tài khoản TK 5113. Nội dung xuất hóa đơn sẽ phản ánh rõ ràng dịch vụ cung cấp tổ chức sự kiện theo hợp đồng số…

2.1 Hướng dẫn hạch toán kế toán dịch vụ tổ chức sự kiện, quảng cáo

Hạch toán kế toán cho dịch vụ tổ chức sự kiện và quảng cáo là một phần quan trọng trong quản lý tài chính của doanh nghiệp. Để phản ánh doanh thu từ dịch vụ này, doanh nghiệp cần thực hiện các bút toán như sau:

Phản ánh doanh thu. Khi ghi nhận doanh thu từ dịch vụ tổ chức sự kiện, doanh nghiệp sẽ ghi bút toán như sau:

- Nợ tài khoản 131 (Phải thu khách hàng): Đây là khoản tiền mà doanh nghiệp sẽ nhận từ khách hàng sau khi cung cấp dịch vụ.

- Có tài khoản 5113 (Doanh thu dịch vụ): Tài khoản này phản ánh doanh thu từ hoạt động tổ chức sự kiện.

- Có tài khoản 3331 (Thuế GTGT phải nộp): Phản ánh số thuế giá trị gia tăng doanh nghiệp phải nộp cho nhà nước liên quan đến doanh thu dịch vụ.

Phản ánh giá vốn. Để ghi nhận giá vốn của các dịch vụ đã cung cấp, doanh nghiệp thực hiện bút toán như sau:

- Nợ tài khoản 632 (Giá vốn hàng bán): Tài khoản này phản ánh tổng chi phí liên quan đến việc tổ chức sự kiện, bao gồm chi phí nhân sự, nguyên liệu, vật liệu và các chi phí khác.

- Có tài khoản 154 (Nguyên liệu, vật liệu): Tài khoản này sẽ giảm tương ứng với giá vốn của các nguyên liệu và vật liệu đã sử dụng trong quá trình tổ chức sự kiện.

Bằng việc thực hiện những bút toán này, doanh nghiệp không chỉ theo dõi được doanh thu và giá vốn một cách chính xác mà còn có thể đánh giá hiệu quả hoạt động kinh doanh dịch vụ tổ chức sự kiện và quảng cáo.

2.2 Hạch toán chi phí cấu thành lên giá vốn dịch vụ tổ chức sự kiện

Hạch toán chi phí cấu thành giá vốn dịch vụ tổ chức sự kiện là một bước quan trọng trong quản lý tài chính doanh nghiệp. Các chi phí này có thể bao gồm chi phí thuê xe bên ngoài, khấu hao tài sản cố định và các chi phí phát sinh khác.

Chi phí thuê xe bên ngoài và các chi phí khác.

Theo Thông tư 200, khi doanh nghiệp thuê xe bên ngoài và phát sinh các chi phí khác, bút toán hạch toán sẽ được thực hiện như sau:

- Nợ tài khoản 6277 (Chi phí sản xuất kinh doanh): Tài khoản này ghi nhận toàn bộ chi phí thuê xe và các chi phí liên quan đến tổ chức sự kiện.

- Nợ tài khoản 1331 (Thuế GTGT được khấu trừ): Đây là số thuế giá trị gia tăng mà doanh nghiệp có quyền khấu trừ liên quan đến chi phí đã phát sinh.

- Có tài khoản 331 (Phải trả nhà cung cấp): Tài khoản này ghi nhận khoản nợ phải trả cho nhà cung cấp dịch vụ thuê xe.

Theo Thông tư 133, bút toán sẽ được ghi nhận như sau:

- Nợ tài khoản 154 (Nguyên liệu, vật liệu): Phản ánh chi phí nguyên liệu và vật liệu phục vụ cho sự kiện.

- Nợ tài khoản 133 (Thuế GTGT được khấu trừ): Ghi nhận thuế GTGT có thể khấu trừ.

- Có tài khoản liên quan: Tài khoản thanh toán mà doanh nghiệp sử dụng để thanh toán chi phí.

Khấu hao xe. Đối với chi phí khấu hao xe, doanh nghiệp cũng cần hạch toán theo hai thông tư trên. Cụ thể:

Theo Thông tư 200:

- Nợ tài khoản 627 (Chi phí sản xuất kinh doanh): Ghi nhận chi phí khấu hao tài sản cố định trong quá trình sử dụng.

- Có tài khoản 214 (Hao mòn tài sản cố định): Phản ánh mức khấu hao của tài sản cố định trong kỳ.

Theo Thông tư 133:

- Nợ tài khoản 154 (Nguyên liệu, vật liệu): Ghi nhận khấu hao tài sản cố định được tính vào giá vốn.

- Có tài khoản 214 (Hao mòn tài sản cố định): Tương tự như trên, tài khoản này sẽ phản ánh sự hao mòn của tài sản trong kỳ.

Lưu ý: Từ các chi phí này, kế toán cần theo dõi chi tiết để tính giá vốn của các dịch vụ. Khi làm việc, cần chú ý đến việc phân tách doanh thu so với giá vốn, không được gộp chung mà không có chi tiết. Điều này là cần thiết để tránh gặp khó khăn khi quyết toán thuế, bởi vì không chứng minh được sẽ rất dễ bị loại chi phí.

2.3 Hạch toán các chi phí quản lý doanh nghiệp

Hạch toán các chi phí quản lý doanh nghiệp là một phần quan trọng trong quy trình kế toán, giúp doanh nghiệp theo dõi và kiểm soát các khoản chi tiêu liên quan đến hoạt động quản lý. Dưới đây là một số bút toán hạch toán cho các loại chi phí quản lý phổ biến.

Hạch toán chi phí tiếp khách

Khi doanh nghiệp phát sinh chi phí tiếp khách, bút toán sẽ được thực hiện như sau:

- Nợ tài khoản 642 (Chi phí quản lý doanh nghiệp): Tài khoản này phản ánh tổng chi phí tiếp khách trong kỳ.

- Có tài khoản liên quan: Tài khoản thanh toán (ví dụ: tài khoản 331) ghi nhận khoản nợ phải trả cho nhà cung cấp dịch vụ tiếp khách.

Hạch toán chi phí lương bộ phận quản lý

Chi phí lương cho bộ phận quản lý doanh nghiệp cũng được hạch toán tương tự:

- Nợ tài khoản 642 (Chi phí quản lý doanh nghiệp): Phản ánh tổng chi phí lương cho nhân viên bộ phận quản lý.

- Có tài khoản 334 (Phải trả công nhân viên): Ghi nhận khoản nợ lương phải trả cho nhân viên.

Hạch toán hóa đơn mua văn phòng phẩm, chữ ký số

Đối với các hóa đơn mua văn phòng phẩm hoặc chữ ký số, bút toán sẽ được ghi nhận như sau:

- Nợ tài khoản 642 (Chi phí quản lý doanh nghiệp): Tài khoản này ghi nhận chi phí mua văn phòng phẩm, phục vụ cho hoạt động quản lý.

- Nợ tài khoản 133 (Thuế GTGT được khấu trừ): Ghi nhận số thuế GTGT mà doanh nghiệp có quyền khấu trừ.

- Có tài khoản liên quan: Tài khoản thanh toán ghi nhận khoản nợ phải trả cho nhà cung cấp.

Hạch toán hóa đơn mua công cụ dụng cụ phục vụ cho văn phòng

Khi mua công cụ dụng cụ để phục vụ cho văn phòng, doanh nghiệp cũng cần thực hiện bút toán như sau:

- Nợ tài khoản 642 (Chi phí quản lý doanh nghiệp): Ghi nhận chi phí mua công cụ dụng cụ phục vụ cho hoạt động văn phòng.

- Nợ tài khoản 133 (Thuế GTGT được khấu trừ): Phản ánh thuế GTGT được khấu trừ từ giao dịch mua.

- Có tài khoản liên quan: Tài khoản thanh toán ghi nhận khoản nợ phải trả cho nhà cung cấp.

3. Mức phí và nghĩa vụ thuế môn bài phải nộp trong năm

Mức thuế phải nộp được xác định theo kê khai và nộp thuế môn bài, cụ thể như sau:

Bậc thuế môn bài:

- Bậc 1: Doanh thu trên 10 tỷ = 3.000.000 VNĐ

- Bậc 2: Doanh thu từ 5 tỷ đến 10 tỷ = 2.000.000 VNĐ

- Bậc 3: Doanh thu từ 2 tỷ đến dưới 5 tỷ = 1.500.000 VNĐ

- Bậc 4: Doanh thu dưới 2 tỷ = 1.000.000 VNĐ

Nếu doanh nghiệp được cấp giấy phép kinh doanh trong khoảng thời gian từ 01/01 đến 30/06, thì phải nộp 100% mức thuế môn bài theo quy định.

Nếu giấy phép được cấp từ 01/07 đến 31/12, doanh nghiệp sẽ được giảm 50% số tiền phải nộp.

Cụ thể:

- Doanh nghiệp thành lập trong khoảng thời gian từ 01/01 đến 30/06 phải nộp 100% mức thuế môn bài.

- Doanh nghiệp thành lập trong khoảng thời gian từ 01/07 đến 31/12 chỉ cần nộp 50% mức thuế môn bài.

Thuế môn bài cho các chi nhánh:

- Các chi nhánh hạch toán phụ thuộc không có vốn đăng ký: 1.000.000 VNĐ

- Các doanh nghiệp thành viên hạch toán độc lập: 2.000.000 VNĐ

Lưu ý:

- Nếu doanh nghiệp có đơn vị trực thuộc (chi nhánh, cửa hàng…) hoạt động tại cùng địa phương cấp tỉnh, doanh nghiệp sẽ nộp thuế môn bài cùng với tờ khai thuế môn bài (nếu có thay đổi mức thuế môn bài) cho cơ quan thuế quản lý trực tiếp.

- Nếu đơn vị trực thuộc ở khác địa phương cấp tỉnh nơi doanh nghiệp có trụ sở chính, đơn vị trực thuộc sẽ thực hiện nộp thuế môn bài cùng tờ khai thuế môn bài cho cơ quan thuế quản lý trực tiếp của đơn vị đó.

Thời hạn nộp tờ khai và thuế môn bài:

- Đối với doanh nghiệp mới thành lập, hạn cuối để nộp là 10 ngày kể từ ngày được cấp giấy phép kinh doanh.

- Thời hạn nộp tờ khai thuế môn bài (nếu cần) và nộp thuế môn bài hàng năm là ngày 30 tháng 01 của năm tài chính hiện hành.

4. Mục đích của kế toán dịch vụ tổ chức sự kiện, quảng cáo

Kế toán dịch vụ tổ chức sự kiện, quảng cáo đóng vai trò quan trọng trong việc quản lý hoạt động kinh doanh của doanh nghiệp, mang lại nhiều lợi ích thiết thực, cụ thể như sau:

– Việc ghi chép đầy đủ, chính xác các nghiệp vụ kinh tế liên quan đến dịch vụ tổ chức sự kiện, quảng cáo. Phục vụ cho công tác kiểm tra, thanh tra thuế, bảo đảm tuân thủ đúng các quy định của pháp luật về kế toán và thuế.

– Theo dõi, phân tích chi tiết các khoản chi phí liên quan đến dịch vụ tổ chức sự kiện, quảng cáo, giúp doanh nghiệp xác định các khoản chi phí hợp lý, không hợp lý. Lập kế hoạch chi tiêu hợp lý cho các hoạt động tổ chức sự kiện, quảng cáo trong tương lai.

– Xác định lợi nhuận từ dịch vụ tổ chức sự kiện, quảng cáo, giúp đánh giá hiệu quả hoạt động của từng sự kiện, từng chiến dịch quảng cáo. Xác định các điểm mạnh, điểm yếu trong hoạt động tổ chức sự kiện, quảng cáo. Đề xuất giải pháp cải thiện hiệu quả hoạt động trong tương lai.

– Cung cấp bằng chứng về các nghiệp vụ kinh tế liên quan đến dịch vụ tổ chức sự kiện, quảng cáo, giúp giải quyết tranh chấp với khách hàng, nhà cung cấp. Bảo vệ quyền lợi của doanh nghiệp trước pháp luật. Thể hiện sự minh bạch, uy tín của doanh nghiệp với các bên liên quan.

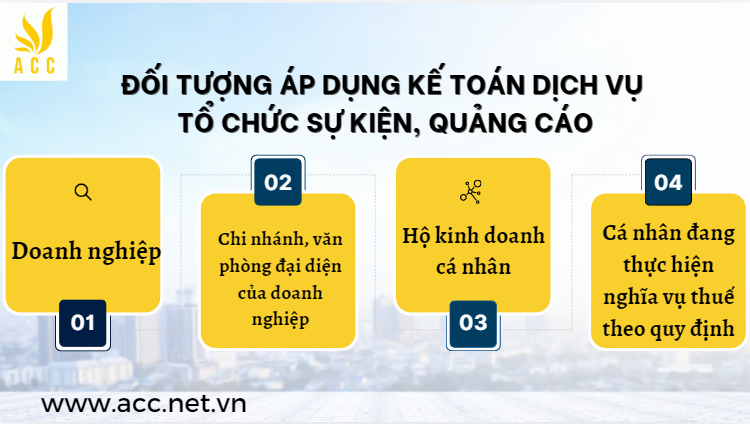

5. Đối tượng áp dụng kế toán dịch vụ tổ chức sự kiện, quảng cáo

Theo quy định hiện hành của pháp luật Việt Nam, đối tượng áp dụng kế toán dịch vụ tổ chức sự kiện, quảng cáo bao gồm:

– Doanh nghiệp: Doanh nghiệp hoạt động trong lĩnh vực dịch vụ tổ chức sự kiện, quảng cáo. Doanh nghiệp có thể là doanh nghiệp nhà nước, doanh nghiệp tư nhân, doanh nghiệp có vốn đầu tư nước ngoài,…

– Chi nhánh, văn phòng đại diện của doanh nghiệp: Chi nhánh, văn phòng đại diện của doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam có hoạt động dịch vụ tổ chức sự kiện, quảng cáo cũng áp dụng kế toán dịch vụ tổ chức sự kiện, quảng cáo.

– Hộ kinh doanh cá nhân: Hộ kinh doanh cá nhân hoạt động trong lĩnh vực dịch vụ tổ chức sự kiện, quảng cáo cũng áp dụng kế toán dịch vụ tổ chức sự kiện, quảng cáo.

– Cá nhân đang thực hiện nghĩa vụ thuế theo quy định của pháp luật về thuế thu nhập cá nhân: Cá nhân đang thực hiện nghĩa vụ thuế theo quy định của pháp luật về thuế thu nhập cá nhân có hoạt động dịch vụ tổ chức sự kiện, quảng cáo cũng áp dụng kế toán dịch vụ tổ chức sự kiện, quảng cáo.

6. Dịch vụ làm kế toán tại nhà của công ty Kế toán Kiểm toán Thuế ACC

Để tối ưu hóa quy trình hạch toán và quản lý tài chính, các doanh nghiệp tổ chức sự kiện nên cân nhắc sử dụng dịch vụ làm kế toán tại nhà để giảm bớt gánh nặng tài chính và tập trung vào hoạt động chính của mình.

Là một trong những công ty làm dịch vụ kế toán thuế hàng đầu, ACC giúp tiết kiệm thời gian và công sức cho doanh nghiệp, đồng thời đảm bảo tính chính xác và minh bạch trong mọi giao dịch tài chính.

Chúng tôi hiểu rằng mỗi doanh nghiệp đều có những yêu cầu riêng, vì vậy ACC luôn linh hoạt trong việc thiết kế các gói dịch vụ phù hợp nhất với nhu cầu của khách hàng.

Khách hàng sẽ được hỗ trợ trong việc hạch toán, lập báo cáo tài chính, khai thuế, và tư vấn các vấn đề liên quan đến kế toán. Dịch vụ này giúp tiết kiệm thời gian và công sức cho doanh nghiệp, đồng thời đảm bảo tính chính xác và minh bạch trong mọi giao dịch tài chính.

Để được tư vấn chi tiết, vui lòng liên hệ với công ty Kế toán Kiểm toán Thuế ACC theo:

- Công ty TNHH Kế toán Kiểm toán Thuế ACC

- Địa chỉ: 39 Hoàng Việt, Phường 4, Quận Tân Bình, TPHCM.

- Email: info.acc.net.vn@gmail.com

- Website: Công ty Kế toán Kiểm toán Thuế ACC

7. Một số câu hỏi liên quan

Làm thế nào để kế toán quản lý chi phí thuê địa điểm cho các sự kiện hiệu quả?

Kế toán cần theo dõi chi tiết các hợp đồng thuê địa điểm, đảm bảo chi phí nằm trong ngân sách dự kiến và đối chiếu với chi phí thực tế. Điều này giúp công ty kiểm soát chi phí hiệu quả và tối ưu hóa lợi nhuận từ sự kiện.

Kế toán cần làm gì để hạch toán chi phí nhân sự tham gia tổ chức sự kiện chính xác?

Kế toán phải ghi nhận chi phí lương, phụ cấp và hoa hồng cho nhân sự tham gia từng sự kiện, đồng thời phân bổ đúng vào các khoản mục phù hợp. Điều này đảm bảo tính chính xác và minh bạch cho báo cáo tài chính.

Làm thế nào để kế toán theo dõi các khoản chi phí quảng cáo cho một chiến dịch truyền thông?

Kế toán cần phân loại chi phí theo từng hạng mục như quảng cáo trực tuyến, in ấn, hoặc TV, sau đó ghi nhận và kiểm tra từng chi phí. Quản lý chặt chẽ giúp tối ưu hóa ngân sách quảng cáo và đánh giá hiệu quả chiến dịch.

Trên đây là một số thông tin về cách hạch toán kế toán dịch vụ tổ chức sự kiện, quảng cáo của ACC. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN