Cơ sở dẫn liệu trong kiểm toán là một khía cạnh quan trọng và không thể thiếu của quá trình kiểm toán tài chính. Đây là nền tảng cho việc xác minh và đánh giá tính đúng đắn của thông tin tài chính trong báo cáo tài chính của tổ chức hoặc cá nhân. Thế nên, Kế toán Kiểm toán Thuế ACC sẽ giúp bạn giải đáp được câu hỏi “Cơ sở dẫn liệu là gì?”. Hãy cùng tìm hiểu nhé!

1. Cơ sở dẫn liệu là gì?

Cơ sở dẫn liệu là các bằng chứng, tài liệu và thông tin được sử dụng để hỗ trợ và minh chứng cho các số liệu trong báo cáo tài chính của doanh nghiệp. Đây là nền tảng giúp đảm bảo tính hợp lý, trung thực và khách quan của các khoản mục tài chính.

Vai trò của cơ sở dẫn liệu:

- Xác thực thông tin tài chính: Giúp chứng minh rằng các số liệu được trình bày trong báo cáo tài chính là đúng và đáng tin cậy.

- Hỗ trợ kiểm toán: Kiểm toán viên sử dụng cơ sở dẫn liệu để kiểm tra, đối chiếu và đánh giá mức độ chính xác của báo cáo tài chính.

- Minh bạch tài chính: Đảm bảo doanh nghiệp tuân thủ các nguyên tắc kế toán và quy định pháp luật, tránh sai sót hoặc gian lận.

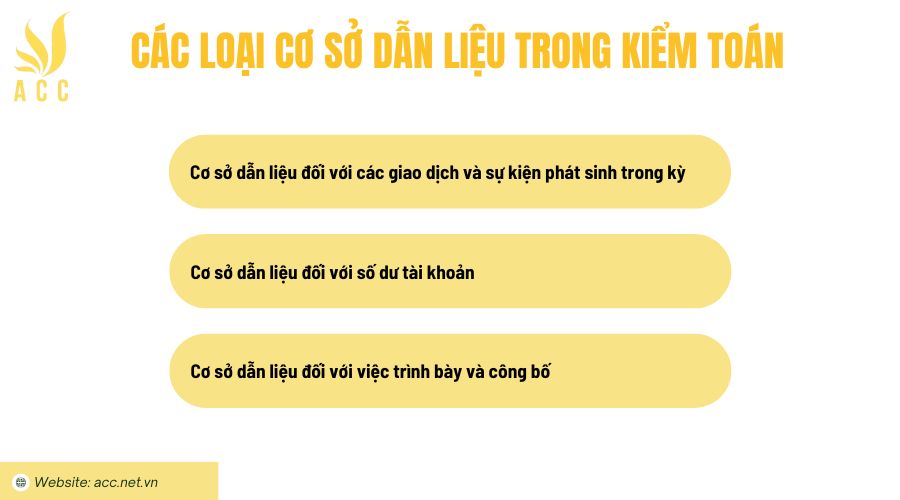

2. Các loại cơ sở dẫn liệu trong kiểm toán

Các cơ sở dẫn liệu trong kiểm toán thường được phân thành ba loại chính, mỗi loại bao gồm những yếu tố mà kiểm toán viên cần kiểm tra.

2.1 Cơ sở dẫn liệu đối với các giao dịch và sự kiện phát sinh trong kỳ

- Tính có thật: Các giao dịch đã ghi nhận phải thực sự diễn ra và liên quan đến doanh nghiệp. Ví dụ, một giao dịch bán hàng cần có đầy đủ thông tin về sản phẩm đã được khách hàng đặt hàng, giao hàng và lập hóa đơn trong kỳ.

- Tính đầy đủ: Tất cả các giao dịch cần thiết phải được ghi nhận mà không bị bỏ sót.

- Tính chính xác: Không có sai sót trong việc chuẩn bị tài liệu hoặc khi nhập dữ liệu vào sổ cái.

- Tính đúng kỳ: Các giao dịch phải được ghi nhận trong kỳ kế toán chính xác.

- Tính phân loại: Các giao dịch phải được ghi nhận vào các tài khoản phù hợp, ví dụ, chi phí mua nguyên vật liệu không được ghi vào mục sửa chữa và bảo dưỡng.

2.2 Cơ sở dẫn liệu đối với số dư tài khoản

- Tính có thật: Tài sản và nợ phải trả phải tồn tại thực tế mà không bị phóng đại.

- Quyền và nghĩa vụ: Doanh nghiệp cần có quyền sở hữu hoặc kiểm soát các tài sản và nghĩa vụ liên quan.

- Tính đầy đủ: Không được thiếu sót và tất cả tài sản, nợ phải trả cần phải được ghi nhận đầy đủ.

- Tính chính xác, định giá và phân bổ: Các khoản tiền phải được định giá và ghi nhận chính xác.

- Tính phân loại: Tài sản, nợ phải trả và vốn chủ sở hữu phải được ghi vào các tài khoản thích hợp.

- Trình bày: Các thuyết minh và mô tả liên quan đến tài sản và nợ phải trả phải rõ ràng và dễ hiểu.

2.3 Cơ sở dẫn liệu đối với việc trình bày và công bố

- Tính chính xác: Giá trị thực tế của các giao dịch được ghi nhận đầy đủ, không có sai sót.

- Tính đầy đủ: Tất cả giao dịch trong kỳ kế toán cần được ghi nhận đầy đủ trong báo cáo tài chính.

- Tính có thật: Các giao dịch được ghi nhận phải thực sự diễn ra trong quá trình kinh doanh. Ví dụ, chi phí nguyên vật liệu trong báo cáo tài chính phải là kết quả của sản phẩm sản xuất.

- Quyền và nghĩa vụ: Các giao dịch và vấn đề khác thuyết minh phải thực sự liên quan đến đơn vị báo cáo.

- Tính phân loại: Các giao dịch được phân loại vào các tài khoản phù hợp. Ví dụ, tiền lương của nhân viên văn phòng được ghi vào chi phí quản lý, trong khi tiền lương của nhân viên sản xuất được ghi vào chi phí sản xuất.

- Tính đúng kỳ: Các giao dịch phải được ghi nhận trong kỳ kế toán tương ứng, ví dụ, chi phí nguyên vật liệu phải liên quan đến kỳ kế toán hiện tại.

- Tính dễ hiểu: Các báo cáo tài chính cần dễ hiểu, các giao dịch và sự kiện cần được mô tả rõ ràng và thuyết minh phải đáp ứng tiêu chuẩn về lập báo cáo tài chính.

Mặc dù có nhiều yếu tố trùng lặp giữa ba loại cơ sở dẫn liệu nhưng mỗi loại phục vụ cho một khía cạnh khác nhau của báo cáo tài chính.

Loại đầu tiên liên quan đến báo cáo kết quả hoạt động kinh doanh, loại thứ hai liên quan đến bảng cân đối kế toán, và loại thứ ba liên quan đến các thuyết minh kèm theo.

Nếu kiểm toán viên không nhận được cơ sở dẫn liệu từ doanh nghiệp, việc tiến hành kiểm toán sẽ gặp khó khăn. Thiếu cơ sở dẫn liệu có thể là dấu hiệu cho thấy đã có hành vi gian lận trong lập báo cáo tài chính.

3. Áp dụng cơ sở dẫn liệu trong kiểm toán

Cơ sở dẫn liệu đóng vai trò quan trọng trong quá trình kiểm toán, giúp kiểm toán viên xác định mục tiêu kiểm toán và thiết kế các thủ tục phù hợp để thu thập bằng chứng đáng tin cậy.

1. Xác định mục tiêu kiểm toán

Kiểm toán viên áp dụng cơ sở dẫn liệu để kiểm tra tính chính xác, đầy đủ, có thật, quyền và nghĩa vụ, cũng như cách trình bày và công bố thông tin trong báo cáo tài chính.

Ví dụ:

- Khi kiểm tra tính đầy đủ, kiểm toán viên đối chiếu chứng từ gốc với sổ sách để đảm bảo không có giao dịch bị bỏ sót.

- Khi kiểm tra tính có thật, kiểm toán viên xuất phát từ sổ sách, truy ngược lại chứng từ và tài sản thực tế để xác minh giao dịch có thực sự diễn ra hay không.

2. Rủi ro sai sót đối với các khoản mục trong báo cáo tài chính

- Tài sản & Doanh thu: Doanh nghiệp có thể “làm đẹp” báo cáo bằng cách thổi phồng doanh thu hoặc tài sản, khiến giá trị phản ánh cao hơn thực tế. Điều này làm tăng rủi ro sai sót liên quan đến tính có thật và tính chính xác.

- Nợ phải trả & Chi phí: Có thể bị ghi nhận thấp hơn thực tế để làm giảm nghĩa vụ tài chính hoặc tăng lợi nhuận. Điều này gây rủi ro về tính đầy đủ và tính chính xác.

3. Thiết kế thủ tục kiểm toán phù hợp

Dựa trên từng loại khoản mục, kiểm toán viên sẽ lựa chọn phương pháp kiểm toán cụ thể:

- Kiểm tra tài sản & doanh thu: Xác minh sự tồn tại bằng cách đối chiếu sổ sách với chứng từ gốc, quan sát thực tế hoặc gửi xác nhận với bên thứ ba.

- Kiểm tra nợ phải trả & chi phí: Đảm bảo tính đầy đủ bằng cách rà soát giao dịch sau ngày kết thúc niên độ để phát hiện khoản mục chưa ghi nhận.

Tóm lại, việc áp dụng cơ sở dẫn liệu trong kiểm toán giúp đảm bảo rằng báo cáo tài chính phản ánh trung thực, hợp lý và minh bạch, từ đó nâng cao độ tin cậy đối với các bên liên quan.

4. Các căn cứ để giải trình một cơ sở dẫn liệu trong kiểm toán

Khi thực hiện kiểm toán cơ sở dữ liệu, có một số căn cứ quan trọng mà bạn cần xem xét để giải trình và đảm bảo tính chính xác của dữ liệu. Dưới đây là một số căn cứ quan trọng để giải trình một cơ sở dữ liệu trong quá trình kiểm toán:

– Phương pháp nhập liệu:

- Đánh giá phương pháp nhập liệu, bao gồm cách thức nhập liệu, sửa lỗi và kiểm soát chất lượng dữ liệu.

- Xác nhận việc sử dụng các biện pháp bảo mật để ngăn chặn nhập liệu sai lệch và không hợp lệ.

– Kiểm soát an toàn thông tin:

- Xác nhận rằng có các biện pháp an toàn thông tin để đảm bảo tính toàn vẹn và bảo mật của dữ liệu.

- Kiểm tra quá trình sao lưu dữ liệu và khôi phục dữ liệu để đảm bảo khả năng khôi phục sau sự cố.

– Quản lý quyền truy cập:

- Đánh giá cơ chế quản lý quyền truy cập để đảm bảo chỉ những người có quyền được truy cập vào dữ liệu.

- Xác nhận rằng việc quản lý quyền truy cập đảm bảo nguyên tắc ngăn chặn xâm phạm bảo mật.

– Kiểm soát ghi chú và sửa đổi:

- Kiểm tra xem có các biện pháp kiểm soát để ghi chú và sửa đổi dữ liệu không đáng kể.

- Xác nhận rằng quá trình ghi chú và sửa đổi dữ liệu được ghi lại để theo dõi sự thay đổi.

– So sánh với nguồn dữ liệu bên ngoài:

- So sánh dữ liệu trong cơ sở dữ liệu với nguồn dữ liệu bên ngoài để đảm bảo tính nhất quán và độ chính xác.

- Xác nhận rằng có các biện pháp kiểm soát để xử lý sự không nhất quán hoặc không chính xác.

– Kiểm tra hiệu suất:

- Đánh giá hiệu suất của cơ sở dữ liệu để đảm bảo rằng nó đáp ứng yêu cầu của hệ thống và người sử dụng.

- Xác nhận rằng có các biện pháp kiểm soát để xử lý vấn đề hiệu suất nếu có.

– Bảo trì và nâng cấp:

- Đánh giá kế hoạch bảo trì và nâng cấp cơ sở dữ liệu để đảm bảo tính ổn định và an toàn của hệ thống.

- Xác nhận rằng có quy trình kiểm soát để đảm bảo rằng mọi bảo trì và nâng cấp được thực hiện một cách an toàn và có hiệu suất.

Bằng cách xem xét và giải trình theo những điểm trên, kiểm toán cơ sở dữ liệu có thể đảm bảo rằng mọi khía cạnh của hệ thống đều được kiểm soát và tuân thủ, đồng thời đảm bảo tính toàn vẹn và chính xác của dữ liệu. Điều này sẽ tăng cường niềm tin của người sử dụng và các bên liên quan vào hệ thống cơ sở dữ liệu.

>>> Xem thêm: Chuẩn mực kiểm toán 315 chi tiết nhất

5. Ý nghĩa của cơ sở dẫn liệu trong kiểm toán

Cơ sở dữ liệu đóng một vai trò quan trọng trong lĩnh vực kiểm toán, mang lại nhiều ý nghĩa quan trọng đối với quá trình xác minh và đánh giá thông tin tài chính của một tổ chức. Dưới đây là một số ý nghĩa chính của cơ sở dữ liệu trong kiểm toán:

– Bảo đảm tính toàn vẹn của dữ liệu: Cơ sở dữ liệu giúp bảo đảm rằng dữ liệu được lưu trữ và xử lý một cách chính xác và toàn vẹn. Điều này quan trọng trong việc đảm bảo rằng thông tin tài chính được kiểm tra dựa trên dữ liệu chính xác và không bị biến đổi không đáng kể.

– Quản lý và kiểm soát truy cập: Cơ sở dữ liệu hỗ trợ trong việc quản lý quyền truy cập đối với thông tin tài chính. Điều này giúp đảm bảo rằng chỉ những người có quyền được phép có thể truy cập và sửa đổi dữ liệu quan trọng, giảm thiểu rủi ro về sự kiểm soát nội bộ.

– Theo dõi và ghi lịch sử dữ liệu: Cơ sở dữ liệu cho phép kiểm toán viên theo dõi lịch sử của dữ liệu, bao gồm cả các thay đổi và điều chỉnh được thực hiện. Điều này là quan trọng để hiểu quá trình phát triển của thông tin tài chính và đảm bảo tính minh bạch.

– Tăng cường hiệu suất kiểm toán: Sử dụng cơ sở dữ liệu giúp tăng cường hiệu suất trong quá trình kiểm toán. Kiểm toán viên có thể truy cập nhanh chóng và dễ dàng đánh giá thông tin từ cơ sở dữ liệu, giảm thiểu thời gian và công sức cần thiết cho quá trình kiểm tra.

>>> Xem thêm: Bài tập cơ sở dẫn liệu trong kiểm toán có lời giải

6. Một số câu hỏi liên quan

Cơ sở dẫn liệu ảnh hưởng đến quyết định nào trong quá trình lập báo cáo kiểm toán?

Cơ sở dẫn liệu ảnh hưởng trực tiếp đến việc đưa ra ý kiến kiểm toán của kiểm toán viên. Nếu cơ sở dẫn liệu không đủ hoặc không hợp lý, kiểm toán viên có thể không thể đưa ra ý kiến “không có điều kiện” mà có thể phải đưa ra ý kiến “không chắc chắn” hoặc “phủ định”.

Làm thế nào để kiểm toán viên xác minh tính chính xác của cơ sở dẫn liệu trong kiểm toán?

Kiểm toán viên xác minh tính chính xác bằng cách thực hiện các kiểm tra chi tiết trên các tài liệu và chứng từ liên quan. Họ sẽ đối chiếu số liệu trong sổ sách với các chứng từ gốc, đảm bảo rằng không có sai sót trong quá trình ghi nhận và báo cáo.

Cơ sở dẫn liệu có thể bị ảnh hưởng bởi yếu tố nào khác ngoài quy trình kế toán?

Các yếu tố bên ngoài như sự thay đổi trong chính sách pháp luật, thay đổi trong môi trường kinh doanh và các yếu tố kinh tế cũng có thể ảnh hưởng đến cơ sở dẫn liệu. Những thay đổi này có thể làm thay đổi cách mà các giao dịch được ghi nhận và trình bày trong báo cáo tài chính.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về câu hỏi “Cơ sở dẫn liệu là gì?”. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN