Tiểu mục 1099 là mã mục được sử dụng trong hệ thống mã số thuế để xác định các khoản thuế thu nhập doanh nghiệp khác. Cùng Kế toán Kiểm toán Thuế ACC xem qua bài viết sau để biết thêm thông tin nhé!

1. Tiểu mục 1099 là gì?

Trong hệ thống quản lý thuế tại Việt Nam, các khoản thuế được phân loại chi tiết theo mục và tiểu mục nhằm thuận tiện cho việc kê khai, nộp và quản lý. Một trong những tiểu mục quan trọng thuộc thuế thu nhập doanh nghiệp là tiểu mục 1099.

Tiểu mục 1099 là thuế thu nhập doanh nghiệp khác, được quy định cụ thể tại Phụ lục III – Danh mục mã mục, tiểu mục kèm theo Thông tư số 324/2016/TT-BTC ngày 21/12/2016 của Bộ trưởng Bộ Tài chính.

Ý nghĩa và vai trò của Tiểu mục 1099:

- Tiểu mục 1099 được sử dụng để hạch toán và theo dõi các khoản thuế thu nhập doanh nghiệp không thuộc những tiểu mục thông thường như thuế từ hoạt động sản xuất kinh doanh, thu nhập từ chuyển nhượng bất động sản,…

- Đây là mã số quan trọng trong hệ thống quản lý thuế, giúp phân loại chính xác các khoản thuế TNDN khác phát sinh, đảm bảo việc kê khai và nộp thuế đúng quy định.

- Tiểu mục này còn giúp cơ quan thuế theo dõi, tổng hợp và quản lý nguồn thu hiệu quả, đồng thời tạo điều kiện cho doanh nghiệp thực hiện nghĩa vụ thuế minh bạch và thuận lợi.

Như vậy, tiểu mục 1099 đóng vai trò hỗ trợ doanh nghiệp và cơ quan thuế trong việc phân loại, kê khai và nộp các khoản thuế thu nhập doanh nghiệp phát sinh ngoài các loại hình thông thường. Doanh nghiệp cần lưu ý sử dụng đúng tiểu mục này khi thực hiện các nghĩa vụ thuế phù hợp với quy định pháp luật hiện hành.

2. Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu, đánh trực tiếp vào khoản thu nhập doanh nghiệp phải chịu thuế. Đây là một khoản thu bắt buộc mà doanh nghiệp phải nộp cho nhà nước dựa trên phần thu nhập chịu thuế của doanh nghiệp sau khi đã trừ đi các khoản chi phí hợp lý.

– Các Loại Thu Nhập Chịu Thuế TNDN:

Thuế TNDN bao gồm các khoản thu nhập của doanh nghiệp từ hoạt động sản xuất, kinh doanh hàng hóa và dịch vụ, cùng với các loại thu nhập khác theo quy định của pháp luật. Điều này có nghĩa là không chỉ các hoạt động kinh doanh chính mà cả các nguồn thu khác đều phải chịu thuế TNDN, tạo nên một cơ sở thu nhập toàn diện và công bằng cho việc đánh thuế.

– Cách Tính Thuế TNDN:

Thuế TNDN được tính trên phần thu nhập chịu thuế của doanh nghiệp, cụ thể: Thu nhập chịu thuế được xác định bằng tổng doanh thu trừ đi các chi phí hợp lý. Sau đó, số thuế TNDN phải nộp được tính bằng cách nhân thu nhập chịu thuế với thuế suất. Phương pháp này đảm bảo rằng thuế chỉ được đánh trên phần thu nhập thực sự của doanh nghiệp sau khi đã loại trừ các chi phí cần thiết để tạo ra thu nhập đó.

– Vai Trò Của Thuế TNDN:

Thuế TNDN là một nguồn thu quan trọng cho ngân sách nhà nước, giúp nhà nước có nguồn vốn để đầu tư vào các lĩnh vực quan trọng như giáo dục, y tế, giao thông, bảo vệ môi trường và nhiều lĩnh vực khác. Ngoài ra, thuế TNDN cũng được sử dụng như một công cụ để điều chỉnh sự phân bổ hiệu quả của các nguồn lực trong nền kinh tế, thúc đẩy hoặc ngăn chặn sự phát triển của một số ngành hàng hoặc một số loại hàng hóa nhất định.

>>> Tham khảo Mã tiểu mục thuế xuất khẩu – Tiểu mục 1851

3. Đối tượng nộp thuế thu nhập doanh nghiệp

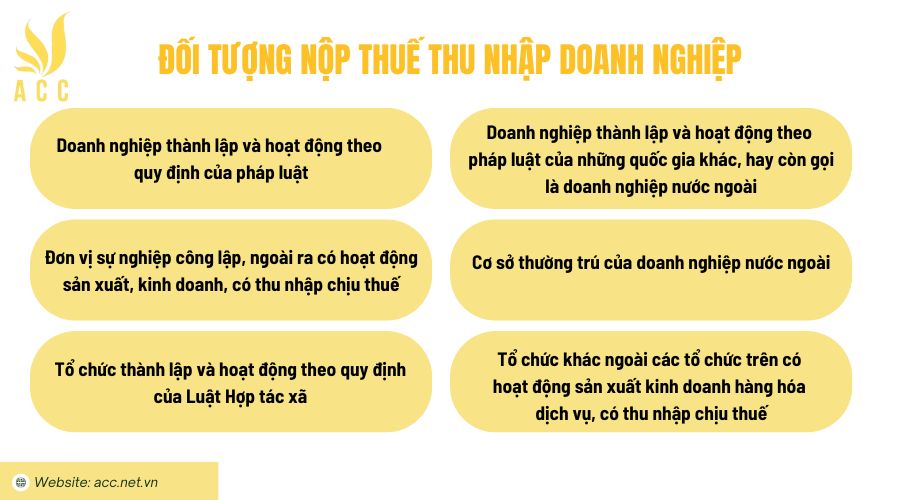

Đối tượng nộp thuế thu nhập doanh nghiệp là các tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế. Cụ thể, các đối tượng này bao gồm:

– Doanh nghiệp thành lập và hoạt động theo quy định của pháp luật:

Đây là các doanh nghiệp được thành lập và hoạt động tại Việt Nam theo các quy định hiện hành của pháp luật. Bao gồm các loại hình doanh nghiệp như công ty trách nhiệm hữu hạn, công ty cổ phần, doanh nghiệp tư nhân, và các loại hình doanh nghiệp khác.

– Đơn vị sự nghiệp công lập, ngoài ra có hoạt động sản xuất, kinh doanh, có thu nhập chịu thuế:

Các đơn vị sự nghiệp công lập, mặc dù chính yếu hoạt động trong các lĩnh vực công ích, nhưng nếu có thêm các hoạt động sản xuất, kinh doanh và tạo ra thu nhập chịu thuế thì cũng thuộc đối tượng nộp thuế thu nhập doanh nghiệp.

– Tổ chức thành lập và hoạt động theo quy định của Luật Hợp tác xã:

Các hợp tác xã được thành lập và hoạt động theo quy định của Luật Hợp tác xã cũng là đối tượng nộp thuế thu nhập doanh nghiệp. Hợp tác xã thường hoạt động trong các lĩnh vực nông nghiệp, công nghiệp, dịch vụ và các ngành nghề khác.

– Doanh nghiệp thành lập và hoạt động theo pháp luật của những quốc gia khác, hay còn gọi là doanh nghiệp nước ngoài, có cơ sở thường trú trên lãnh thổ Việt Nam:

Đây là các doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam. Cơ sở thường trú được hiểu là nơi doanh nghiệp nước ngoài thực hiện một phần hoặc toàn bộ hoạt động sản xuất kinh doanh trên lãnh thổ Việt Nam, như văn phòng đại diện, chi nhánh, nhà máy sản xuất.

– Cơ sở thường trú của doanh nghiệp nước ngoài:

Cơ sở thường trú là các cơ sở sản xuất kinh doanh của doanh nghiệp nước ngoài, nơi doanh nghiệp này tiến hành một phần hay toàn bộ hoạt động sản xuất kinh doanh tại Việt Nam. Điều này bao gồm các chi nhánh, văn phòng đại diện, hoặc bất kỳ hình thức hiện diện kinh doanh nào khác.

– Tổ chức khác ngoài các tổ chức trên có hoạt động sản xuất kinh doanh hàng hóa dịch vụ, có thu nhập chịu thuế:

Bất kỳ tổ chức nào khác, ngoài các tổ chức đã nêu trên, nếu có hoạt động sản xuất kinh doanh hàng hóa dịch vụ và có thu nhập chịu thuế, đều thuộc đối tượng nộp thuế thu nhập doanh nghiệp. Điều này bao gồm cả các tổ chức phi lợi nhuận nếu có phát sinh thu nhập từ hoạt động kinh doanh.

>>> Xem thêm Mã tiểu mục thuế nhập khẩu – Tiểu mục 1901

4. Câu hỏi thường gặp

Tiểu mục 1099 có áp dụng cho các khoản thuế thu nhập doanh nghiệp phát sinh từ hoạt động kinh doanh chính không?

Không, các khoản thuế phát sinh từ hoạt động kinh doanh chính sẽ được hạch toán vào tiểu mục phù hợp khác.

Có phải các khoản phạt chậm nộp thuế TNDN được hạch toán vào tiểu mục 1099?

Không, các khoản phạt chậm nộp thường được hạch toán vào tiểu mục riêng về xử phạt vi phạm hành chính.

Tiểu mục 1099 có phải là khoản thuế bắt buộc doanh nghiệp phải nộp khi phát sinh thu nhập chịu thuế không?

Có, nếu doanh nghiệp có phát sinh các khoản thu nhập chịu thuế thuộc diện “thuế thu nhập doanh nghiệp khác”.

Hy vọng bài viết trên của ACC có thể cung cấp cho bạn những thông tin cần thiết về Tiểu mục 1099 và các thông tin liên quan. Nếu còn bất kỳ điều gì thắc mắc, hãy liên hệ với chúng tôi để được giải đáp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN