Chứng từ sổ sách kế toán là những tài liệu, bằng chứng ghi chép, phản ánh các hoạt động kinh tế, tài chính của doanh nghiệp. Việc quản lý chứng từ sổ sách kế toán được quy định chặt chẽ trong Luật Kế toán và các văn bản hướng dẫn thi hành. Bài viết sau đây, công ty Kế toán Kiểm toán Thuế ACC sẽ nêu khái niệm chứng từ sổ sách kế toán, các loại chứng từ kế toán. Cùng theo dõi bài viết dưới đây nhé.

1. Chứng từ kế toán là gì?

Chứng từ được sử dụng nhiều trong lĩnh vực kế toán, được dùng làm căn cứ để ghi vào sổ kế toán về các giao dịch của doanh nghiệp. Chứng từ thể hiện các thông tin được biểu hiện bằng các thước đo: hiện vật, lao động và giá trị.

Chứng từ kế toán là giấy tờ hoặc những vật mang thông tin liên quan làm căn cứ ghi sổ kế toán, để phản ánh nghiệp vụ tài chính- kinh tế được phát sinh và hoàn thành thực tế.

Chứng từ kế toán phải thể hiện được các nội dung chủ yếu sau đây:

- Tên, số hiệu của chứng từ;

- Ngày lập chứng từ;

- Thông tin của đơn vị, cá nhân lập chứng từ;

- Thông tin của cá nhân, đơn vị nhận chứng từ;

- Nội dung phát sinh chứng từ (chứng từ lập ra để ghi nhận điều gì);

- Tổng số tiền của chứng từ, số lượng, đơn giá, số tiền của đối tượng đưa ra giao dịch;

- Chữ ký, họ tên, con dấu của các đơn vị, cá nhân lập chứng từ, người kiểm duyệt và các bên liên quan.

2. Ví dụ về chứng từ kế toán

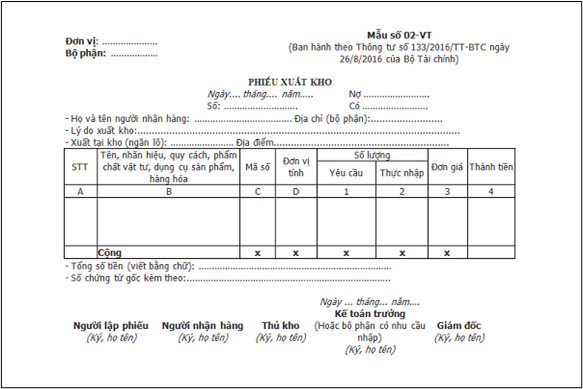

Ví dụ về phiếu xuất kho

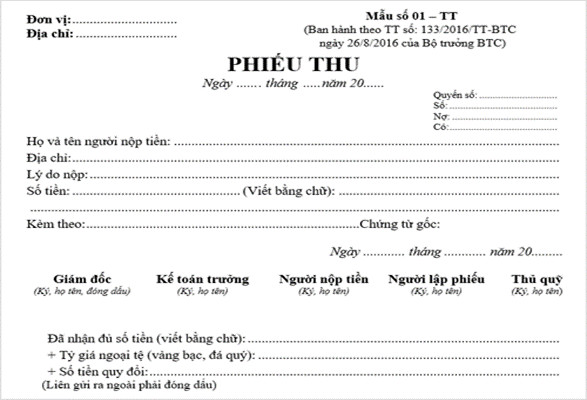

Ví dụ về phiếu thu

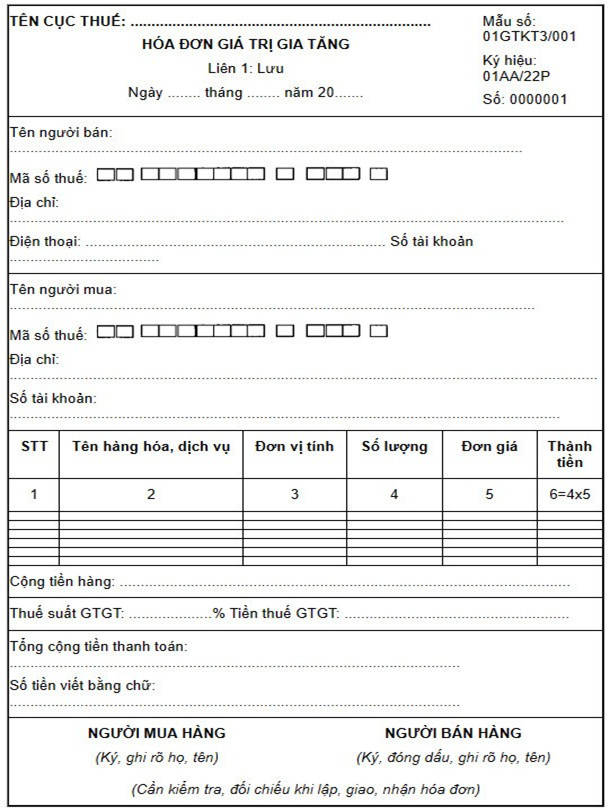

Tham khảo mẫu hóa đơn giá trị gia tăng tại đây

- Chứng từ thanh toán: phiếu thu, phiếu chi ( thanh toán bằng tiền mặt), giấy báo nợ, báo có, sao kê ngân hàng (thanh toán bằng chuyển khoản),…

- Chứng từ lao động, tiền lương: bảng chấm công, bảng thanh toán tiền lương, giấy tạm ứng lương,…

- Chứng từ hàng tồn kho: phiếu nhập kho, xuất kho, bảng phân bổ nguyên vật liệu, công cụ dụng cụ,…

- Chứng từ mua bán hàng: hóa đơn giá trị gia tăng, bảng kê mua, bán hàng,…

Ví dụ: Khi đi ăn tại nhà hàng, khách hàng có thể yêu cầu nhà hàng đó xuất hóa đơn giá trị gia tăng (VAT) khi họ sử dụng dịch vụ ăn uống. Và hóa đơn giá trị gia tăng trong trường hợp này 10% VAT là chứng từ kế toán.

3. Các loại chứng từ kế toán

3.1. Chứng từ liên quan đến tiền mặt

- Phiếu thu: Chứng từ xác nhận việc thu tiền các sản phẩm, hành hóa mà khách hàng thanh toán tại chỗ bằng tiền mặt.

- Phiếu chi: Chứng từ xác nhận việc chi tiền mặt cho phía nhà cung ứng để mua hàng hoá, nguyên vật liệu

- Giấy đề nghị thanh toán.

- Giấy đề nghị tạm ứng

3.2. Chứng từ liên quan đến ngân hàng

Chứng từ kế toán được thể hiện qua:

- Giấy Báo Nợ/ Báo Có của Ngân hàng.

- Séc tiền mặt: Chứng từ sử dụng khi công ty phát hành séc yêu cầu nhân viên đi rút tiền từ tài khoản ngân hàng để nhập quỹ tiền mặt.

- Ủy nhiệm chi: chứng từ sử dụng khi bạn thanh toán cho nhà cung ứng hàng hóa bằng hình thức chuyển khoản.

- Chuyển tiền nội bộ: Chứng từ xác nhận việc chuyển tiền từ tài khoản tiền Việt Nam đồng sang tài khoản ngoại tệ. Việc chuyển đổi này là để tiện cho việc thanh toán với các nhà cung ứng hàng hóa nước ngoài

- Tiền đang chuyển: Chứng từ thể hiện rằng tiền từ người gửi đang được chuyển đến tài khoản người nhận, người nhận ở đây chính là các nhà cung ứng hàng hóa, dịch vụ.

3.3. Chứng từ liên quan đến mua hàng/ bán hàng

- Hoá đơn bán hàng: Chứng từ ghi lại việc bán thành công các sản phẩm, hàng hoá và đã được nhân viên kế toán ghi nhận vào doanh thu

- Hoá đơn mua hàng: Chứng từ ghi lại việc việc mua các loại hàng hóa, sản phẩm.

- Hàng bán trả lại: Chứng từ đính kèm theo hoá đơn trả lại hàng của khách (sử dụng đối với các sản phẩm đã bán rồi nhưng bị khách trả lại vì một lý do nào đó).

- Hàng mua trả lại: Chứng từ đính kèm theo hoá đơn đầu ra ghi lại đã việc mua hàng hóa, sản phẩm nhưng rồi lại trả lại nhà cung cấp.

- Chứng từ kế toán được thể hiện qua: Hóa đơn GTGT đầu vào/ Hóa đơn GTGT đầu ra/ Tờ khai hải quan/ Phiếu Nhập Kho/ Phiếu Xuất Kho/ Biên bản bàn giao/ Bảng Báo giá/ Đơn đặt hàng/ Hợp đồng kinh tế/ Biên Bản Thanh lý Hợp đồng kinh tế.

3.4. Chứng từ liên quan đến tiền lương

- Chứng từ kế toán: Bảng chấm công; Bảng tính lương; Bảng thanh toán tiền lương, Hợp đồng lao động; các Quy chế, quy định,…

3.5. Chứng từ liên quan đến Chi phí, Doanh thu:

- Chứng từ kế toán thể hiện qua phiếu kế toán.

4. Tác dụng của chứng từ kế toán

Trong công tác kế toán doanh nghiệp, chứng từ kế toán là không thể thiếu thể thiếu trong việc hạch toán kế toán các nghiệp vụ kinh tế tài chính của doanh nghiệp.

- Chứng từ kế toán là bước đầu tiên ghi nhận việc phát sinh nghiệp vụ kinh tế tài chính, nó là căn cứ để ghi nhận các nghiệp vụ vào sổ sách kế toán. Chúng chứng minh tính hợp pháp của các nghiệp vụ được ghi nhận trên sổ sách kế toán.

- Chứng từ kế toán là phương tiện để quản lý doanh nghiệp truyền đạt công việc. Chứng từ kế toán cũng là căn cứ để kiểm tra sự hoàn thành các đầu việc.

- Chứng từ kế toán là bằng chứng pháp lý khi xảy ra tranh chấp, kiện tụng giữa các doanh nghiệp hoặc giữa doanh nghiệp với các cơ quan pháp luật.

- Đối với Nhà nước, chứng từ kế toán là căn cứ ghi nhận và kiểm tra việc hoàn thành các nghĩa vụ thuế của doanh nghiệp.

Vì thế kế toán cần liên tục cập nhật các quy định, hướng dẫn về chứng từ kế toán và tìm hiểu các thông tin liên quan đến chứng từ kế toán để thực hiện đúng theo quy định của pháp luật.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN