Nghiệp vụ kế toán bán hàng là một trong những nghiệp vụ quan trọng nhất trong kế toán doanh nghiệp. Nó liên quan trực tiếp đến hoạt động kinh doanh của doanh nghiệp, là cơ sở để xác định doanh thu, chi phí và kết quả kinh doanh của doanh nghiệp. Vậy ví dụ nghiệp vụ kế toán bán hàng trong doanh nghiệp như thế nào? Hãy để bài viết này của Kế toán Kiểm toán Thuế ACC giúp bạn hiểu rõ hơn.

Nghiệp vụ về kế toán bán hàng trong doanh nghiệp

1. Các loại nghiệp vụ kế toán bán hàng

Các nghiệp vụ kế toán bán hàng là những hoạt động kinh tế, tài chính phát sinh trong quá trình bán hàng của doanh nghiệp. Các nghiệp vụ kế toán bán hàng được thực hiện theo quy trình kế toán bán hàng, nhằm phản ánh chính xác, trung thực và đầy đủ các hoạt động bán hàng của doanh nghiệp.

Có thể phân loại các nghiệp vụ kế toán bán hàng thành các loại sau:

– Nghiệp vụ kế toán bán hàng ban đầu:

- Ghi nhận giá vốn hàng bán

- Ghi nhận các khoản giảm trừ doanh thu

- Ghi nhận các khoản thuế phải nộp

– Nghiệp vụ kế toán bán hàng sau ban đầu:

- Ghi nhận các khoản chiết khấu thương mại, giảm giá hàng bán

- Ghi nhận các khoản trả lại hàng bán

- Ghi nhận các khoản hàng bán bị mất cắp, hư hỏng

– Nghiệp vụ kế toán bán hàng thu tiền sau:

- Ghi nhận giá vốn hàng bán

- Ghi nhận các khoản giảm trừ doanh thu

- Ghi nhận các khoản thuế phải nộp

- Ghi nhận khoản phải thu khách hàng

– Nghiệp vụ kế toán bán hàng qua đại lý:

- Ghi nhận giá vốn hàng bán

- Ghi nhận các khoản giảm trừ doanh thu

- Ghi nhận các khoản thuế phải nộp

- Ghi nhận khoản phải thu đại lý

– Nghiệp vụ kế toán bán hàng dịch vụ:

- Ghi nhận giá vốn hàng bán

- Ghi nhận các khoản giảm trừ doanh thu

- Ghi nhận các khoản thuế phải nộp

- Ghi nhận tiền bán hàng

Việc hạch toán các nghiệp vụ kế toán bán hàng cần tuân thủ các nguyên tắc kế toán chung và các quy định của pháp luật về thuế.

>>> Tham khảo Đặc điểm và vai trò của kế toán bán hàng trong doanh nghiệp để biết thêm thông tin.

2. Ví dụ nghiệp vụ kế toán bán hàng

Ví dụ 1: Nghiệp vụ bán hàng thu tiền ngay

Ngày 20/07/2023, Công ty ABC bán 100 chiếc máy tính với giá bán chưa có thuế GTGT là 10.000.000 đồng/chiếc. Giá bán đã bao gồm thuế GTGT 10%.

Hạch toán kế toán như sau:

| Tài khoản | Nợ | Có |

| 111: Tiền mặt | 1.100.000.000 | |

| 632: Doanh thu bán hàng | 1.000.000.000 | |

| 6331: Giá vốn hàng bán | 900.000.000 | |

| 33313: Thuế GTGT bán hàng | 100.000.000 |

Giải thích:

- Nợ TK 111: Ghi nhận số tiền bán hàng thu được.

- Có TK 632: Ghi nhận doanh thu bán hàng.

- Có TK 6331: Ghi nhận giá vốn hàng bán.

- Có TK 33313: Ghi nhận thuế GTGT bán hàng.

Ví dụ 2: Nghiệp vụ bán hàng thu tiền sau

Ngày 20/07/2023, Công ty ABC bán 100 chiếc máy tính với giá bán chưa có thuế GTGT là 10.000.000 đồng/chiếc. Giá bán đã bao gồm thuế GTGT 10%.

Khách hàng thanh toán tiền hàng vào ngày 25/07/2023.

Hạch toán kế toán như sau:

| Tài khoản | Nợ | Có |

| 131: Phải thu khách hàng | 1.100.000.000 | |

| 632: Doanh thu bán hàng | 1.000.000.000 | |

| 6331: Giá vốn hàng bán | 900.000.000 | |

| 33313: Thuế GTGT bán hàng | 100.000.000 |

Giải thích:

- Nợ TK 131: Ghi nhận khoản phải thu khách hàng.

- Có TK 632: Ghi nhận doanh thu bán hàng.

- Có TK 6331: Ghi nhận giá vốn hàng bán.

- Có TK 33313: Ghi nhận thuế GTGT bán hàng.

Ví dụ 3: Nghiệp vụ bán hàng trả góp

Ngày 20/07/2023, Công ty ABC bán 100 chiếc máy tính với giá bán chưa có thuế GTGT là 10.000.000 đồng/chiếc. Giá bán đã bao gồm thuế GTGT 10%. Khách hàng thanh toán 30% giá trị hàng hóa ngay và phần còn lại sẽ thanh toán trong 3 tháng.

Hạch toán kế toán như sau:

| Tài khoản | Nợ | Có |

| 111: Tiền mặt | 300.000.000 | |

| 131: Phải thu khách hàng | 800.000.000 | |

| 632: Doanh thu bán hàng | 1.000.000.000 | |

| 6331: Giá vốn hàng bán | 900.000.000 | |

| 33313: Thuế GTGT bán hàng | 100.000.000 |

Giải thích:

- Nợ TK 111: Ghi nhận số tiền bán hàng thu được ngay.

- Có TK 131: Ghi nhận khoản phải thu khách hàng.

- Có TK 632: Ghi nhận doanh thu bán hàng.

- Có TK 6331: Ghi nhận giá vốn hàng bán.

- Có TK 33313: Ghi nhận thuế GTGT bán hàng.

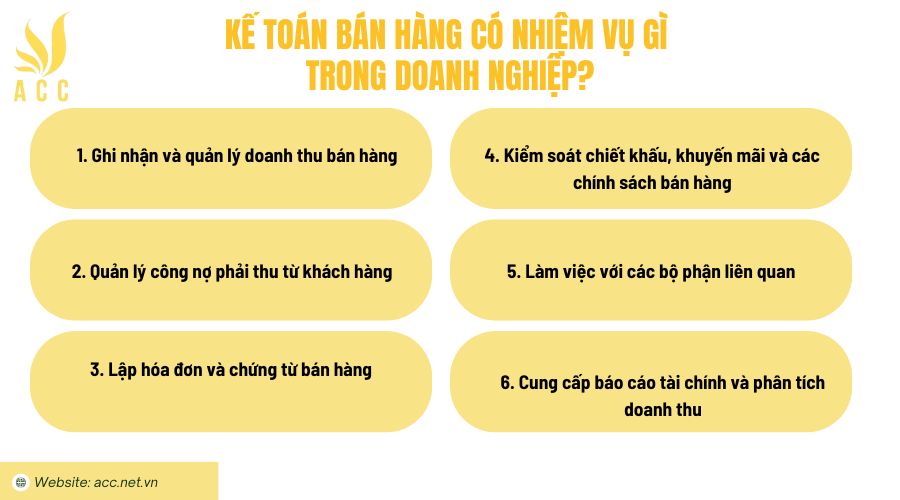

3. Kế toán bán hàng có nhiệm vụ gì trong doanh nghiệp?

Kế toán bán hàng là bộ phận quan trọng trong doanh nghiệp, chịu trách nhiệm ghi chép, theo dõi và quản lý tất cả các giao dịch liên quan đến hoạt động bán hàng. Các nhiệm vụ chính bao gồm:

1. Ghi nhận và quản lý doanh thu bán hàng

- Ghi nhận chính xác doanh thu từ các giao dịch bán hàng, bao gồm bán hàng tiền mặt và bán hàng tín dụng.

- Đảm bảo các giao dịch được cập nhật đầy đủ vào hệ thống kế toán theo đúng quy định.

- Theo dõi doanh số bán hàng theo từng sản phẩm, khách hàng hoặc khu vực để hỗ trợ đánh giá hiệu quả kinh doanh.

2. Quản lý công nợ phải thu từ khách hàng

- Theo dõi các khoản công nợ, đảm bảo khách hàng thanh toán đúng hạn.

- Kiểm soát và xử lý các trường hợp chậm thanh toán hoặc nợ xấu.

- Lập báo cáo công nợ định kỳ để đánh giá tình hình tài chính của doanh nghiệp.

3. Lập hóa đơn và chứng từ bán hàng

- Xuất hóa đơn bán hàng đúng thông tin về hàng hóa, giá cả, thuế và điều kiện thanh toán.

- Đảm bảo hóa đơn tuân thủ các quy định của pháp luật về thuế và kế toán.

- Lưu trữ hóa đơn và chứng từ liên quan để phục vụ kiểm tra, đối chiếu khi cần thiết.

4. Kiểm soát chiết khấu, khuyến mãi và các chính sách bán hàng

- Theo dõi các khoản chiết khấu, ưu đãi và chương trình khuyến mãi áp dụng cho khách hàng.

- Kiểm soát việc thực hiện các chính sách chiết khấu để tránh thất thoát doanh thu.

- Đảm bảo các khoản chiết khấu được ghi nhận đúng theo quy định kế toán.

5. Làm việc với các bộ phận liên quan

- Phối hợp với bộ phận kho để kiểm soát hàng xuất kho, đảm bảo giao hàng đúng số lượng và chủng loại.

- Hỗ trợ bộ phận bán hàng trong việc cung cấp thông tin tài chính liên quan đến khách hàng, giá cả, công nợ.

- Làm việc với bộ phận thuế để đảm bảo kê khai thuế chính xác, đúng hạn.

6. Cung cấp báo cáo tài chính và phân tích doanh thu

- Lập báo cáo doanh thu hàng ngày, hàng tháng, hàng quý để hỗ trợ ban lãnh đạo trong việc ra quyết định.

- Phân tích xu hướng bán hàng, đánh giá hiệu quả kinh doanh và đề xuất cải tiến.

- Hỗ trợ kiểm toán nội bộ và các cơ quan quản lý khi có yêu cầu.

Kế toán bán hàng không chỉ đóng vai trò ghi nhận giao dịch mà còn là nhân tố quan trọng giúp doanh nghiệp kiểm soát dòng tiền, tối ưu doanh thu và đảm bảo tính minh bạch trong tài chính.

4. Một số câu hỏi liên quan

Làm thế nào để kế toán bán hàng xác định chính xác giá vốn hàng bán?

Để xác định chính xác giá vốn hàng bán, kế toán cần tính toán dựa trên giá trị hàng tồn kho xuất bán trong kỳ, bao gồm giá mua hàng cộng với các chi phí liên quan như vận chuyển, lưu kho và chi phí sản xuất (nếu có). Phương pháp tính giá vốn có thể là giá thực tế đích danh, giá bình quân gia quyền, hoặc giá hạch toán.

Kế toán bán hàng cần phải làm gì để đảm bảo tính chính xác của báo cáo doanh thu?

Để đảm bảo tính chính xác của báo cáo doanh thu, kế toán bán hàng cần phải thực hiện các bước như: kiểm tra và đối chiếu số liệu từ các hóa đơn bán hàng, theo dõi và ghi nhận đúng thời điểm phát sinh doanh thu, và thực hiện kiểm tra định kỳ để phát hiện và điều chỉnh các sai sót hoặc bất thường.

Kế toán bán hàng cần phải thực hiện những công việc gì để đảm bảo an toàn và chính xác trong quản lý hàng tồn kho?

Để đảm bảo an toàn và chính xác trong quản lý hàng tồn kho, kế toán bán hàng cần thực hiện các công việc như: thường xuyên kiểm tra và đối chiếu số liệu tồn kho thực tế với số liệu trên sổ sách kế toán, tiến hành kiểm kê định kỳ và bất thường, quản lý chặt chẽ các chứng từ nhập xuất kho,…

Trên đây là một số thông tin về ví dụ nghiệp vụ kế toán bán hàng trong doanh nghiệp. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN