Bạn đang tìm kiếm và cần hiểu rõ báo cáo kiểm toán là gì? Báo cáo kiểm toán không chỉ là một tài liệu đơn thuần, mà nó còn đóng vai trò quan trọng trong việc đảm bảo sự minh bạch và đáng tin cậy trong thông tin tài chính của các tổ chức và cá nhân. Nó là kết quả của quy trình kiểm toán kỹ lưỡng, đánh giá tính chính xác của dữ liệu tài chính và nó mang trọng trách đối với người lập, kiểm toán viên, và các bên liên quan khác để đảm bảo tuân thủ và trung thực trong mọi khía cạnh. Cùng Công ty Kiểm toán Kế toán Thuế ACC tìm hiểu Báo cáo kiểm toán là gì?

1. Báo Cáo Kiểm Toán Là Gì?

Báo cáo kiểm toán là một tài liệu quan trọng trong lĩnh vực kế toán và tài chính, thường được chuẩn bị bởi một kiểm toán viên hoặc công ty kiểm toán độc lập. Báo cáo này có vai trò quan trọng trong việc xác định tính chính xác và đáng tin cậy của thông tin tài chính được cung cấp bởi một tổ chức hoặc doanh nghiệp.

Mục tiêu chính của báo cáo kiểm toán là đánh giá và kiểm tra các phần của báo cáo tài chính của một doanh nghiệp để xác định xem liệu chúng thể hiện đúng và trung thực về tình hình tài chính và kết quả kinh doanh của doanh nghiệp trong giai đoạn cụ thể hay không. Báo cáo này đưa ra một cái nhìn tổng quan về tình hình tài chính của tổ chức và bao gồm các thông tin về tài sản, nợ, thu nhập và lãi/lỗ.

Báo cáo kiểm toán thường được chia thành hai phần chính: phần 1 là phần báo cáo của kiểm toán viên, trong đó kiểm toán viên sẽ đưa ra ý kiến về tính trung thực của báo cáo tài chính; phần 2 chứa các lưu ý và chú thích thêm về các vấn đề quan trọng mà kiểm toán viên đã kiểm tra trong quá trình làm việc.

Báo cáo kiểm toán có vai trò quan trọng trong việc cung cấp thông tin đáng tin cậy cho các bên liên quan, như cổ đông, ngân hàng, nhà đầu tư và cơ quan quản lý, giúp họ đưa ra quyết định kinh doanh và đầu tư. Nó cũng đóng vai trò quan trọng trong việc duy trì tính minh bạch và trung thực trong quản lý tài chính của các tổ chức và doanh nghiệp.

2. Nội Dung Của Báo Cáo Kiểm Toán

2.1. Số Hiệu Và Tiêu Đề Của Báo Cáo

BCKT thường có một số hiệu và tiêu đề để xác định nó một cách duy nhất và cho biết nó là một tài liệu kiểm toán.

2.2. Người Nhận BCKT

Người nhận chính của BCKT thường bao gồm cổ đông, ban lãnh đạo của tổ chức, nhà đầu tư, ngân hàng, và các bên liên quan khác có quyền quyết định dựa trên thông tin tài chính kiểm toán.

2.3. Trách Nhiệm Của Đơn Vị Được Kiểm Toán Với BCTC

BCKT thường sẽ đề cập đến trách nhiệm của đơn vị được kiểm toán đối với báo cáo tài chính (BCTC). Điều này bao gồm việc thực hiện và duy trì hệ thống kiểm soát nội bộ để đảm bảo tính chính xác của dữ liệu tài chính.

2.4. Trách Nhiệm Của Kiểm Toán Viên

BCKT cũng sẽ mô tả trách nhiệm của kiểm toán viên trong quá trình kiểm toán. Nó bao gồm phạm vi kiểm toán, phương pháp kiểm toán, và các kiểm tra đã thực hiện để đánh giá tính chính xác của thông tin tài chính.

2.5. Ý Kiến Kiểm Toán

Phần này của BCKT chứa ý kiến của kiểm toán viên về tính chính xác và đáng tin cậy của thông tin tài chính. Ý kiến kiểm toán có thể chia thành các loại như ý kiến không chứng minh, ý kiến có hạn chế, hoặc ý kiến không chứng minh.

3. Yêu Cầu Của Báo Cáo Kiểm Toán

3.1. Báo Cáo Kiểm Toán Về Báo Cáo Tài Chính

Báo cáo kiểm toán về báo cáo tài chính là một phần quan trọng của quá trình kiểm toán. Trong phần này, kiểm toán viên kiểm tra và xác minh tính chính xác của thông tin tài chính mà đơn vị được kiểm toán đã báo cáo, bao gồm bảng cân đối kế toán, báo cáo kết quả hoạt động và các ghi chú kèm theo. Điều này giúp đảm bảo rằng thông tin tài chính được ghi đúng và đầy đủ, đồng thời đánh giá hiệu suất của hệ thống kiểm soát nội bộ của đơn vị. BCKT về báo cáo tài chính là một nguồn thông tin đáng tin cậy cho các bên liên quan và giúp họ đưa ra quyết định dựa trên cơ sở thông tin chính xác và đáng tin cậy.

3.2. Báo Cáo Kiểm Toán Về Các Công Việc Kiểm Toán Khác

Ngoài việc kiểm toán báo cáo tài chính, kiểm toán viên còn có thể được yêu cầu kiểm toán các công việc khác, chẳng hạn như kiểm toán về việc sử dụng nguồn kinh phí từ các dự án đầu tư, kiểm toán về hiệu quả của hệ thống kiểm soát nội bộ, hoặc kiểm toán về việc tuân thủ các quy định pháp luật. BCKT trong trường hợp này sẽ tập trung vào tính chính xác và đáng tin cậy của thông tin trong phạm vi kiểm toán cụ thể.

Xem thêm: Để biết thêm chi tiết về Dịch vụ, mời bạn đọc tham khảo bài viết Dịch vụ Kiểm toán tại Công ty Kiểm toán Kế toán Thuế ACC

4. Xử Phạt Hành Vi Vi Phạm Quy Định Về Báo Cáo Kiểm Toán

Việc lập BCKT đòi hỏi sự trung thực và tuân thủ quy định kiểm toán. Nếu có bất kỳ hành vi vi phạm quy định nào liên quan đến BCKT, có thể áp đặt xử phạt cho người hay tổ chức liên quan. Xử phạt này có thể bao gồm việc tước quyền kiểm toán, đình chỉ hoạt động kiểm toán, hoặc thậm chí là các hình phạt hình sự nếu có sự vi phạm nghiêm trọng.

Để tránh xử phạt và duy trì uy tín trong lĩnh vực kiểm toán, các công ty kiểm toán và kiểm toán viên đều cần tuân thủ các nguyên tắc và quy định của ngành. Điều này đảm bảo tính chính xác và đáng tin cậy của thông tin tài chính, làm nền tảng cho quyết định kinh doanh và tạo niềm tin cho các bên liên quan.

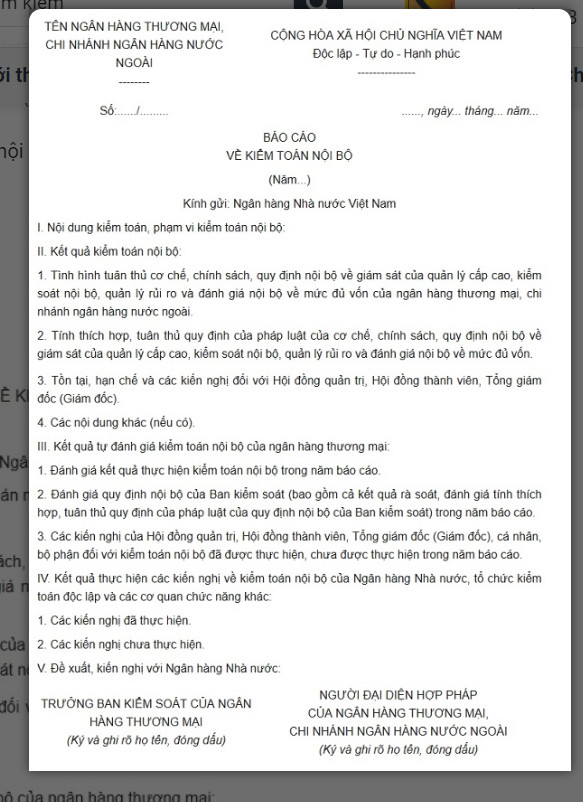

5. Mẫu báo cáo kiểm toán đạt chuẩn năm 2024

Qua bài viết trên của Công ty Kế toán Kiểm toán Thuế ACC, vai trò của báo cáo kiểm toán tiếp tục là một yếu tố quan trọng trong việc bảo đảm tính chính xác và đáng tin cậy của thông tin tài chính và kế toán của các tổ chức và doanh nghiệp. Báo cáo kiểm toán không chỉ đảm bảo tính minh bạch và trung thực trong quản lý tài chính, mà còn cung cấp cơ hội cho các bên liên quan hiểu rõ hơn về hiệu suất và tình hình tài chính của doanh nghiệp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN