Công nợ chiếm một phần tổng tài sản của một doanh nghiệp xây dựng điển hình. Quản lý hiệu quả các khoản công nợ không chỉ giúp đảm bảo dòng tiền ổn định mà còn giảm thiểu rủi ro nợ xấu. Vậy làm thế nào để ghi nhận kế toán công nợ một cách chính xác và kịp thời? Bài viết này của ACC sẽ cung cấp cho bạn những kiến thức cơ bản về các nghiệp vụ kế toán công nợ thường gặp trong ngành xây dựng, giúp bạn đưa ra những quyết định kinh doanh đúng đắn

1. Kế toán công nợ công ty xây dựng là gì?

Kế toán công nợ là quá trình ghi nhận và quản lý các khoản nợ và các khoản phải thu của một doanh nghiệp. Nó bao gồm việc ghi nhận các khoản nợ từ khách hàng và các khoản phải thu từ nhà cung cấp, theo dõi các khoản nợ và phải thu, và thực hiện các giao dịch liên quan đến công nợ như thanh toán và thu tiền. Kế toán công nợ là một phần quan trọng trong việc quản lý tài chính của một doanh nghiệp, giúp đảm bảo công việc thu nợ và trả nợ được thực hiện một cách hiệu quả và đúng thời hạn.

2. Cách thức thực hiện kế toán công nợ công ty xây dựng

Kế toán công nợ trong công ty xây dựng là một quá trình quan trọng, đòi hỏi sự chính xác và kịp thời để đảm bảo dòng tiền ổn định cho doanh nghiệp. Dưới đây là cách thức thực hiện chi tiết:

2.1 Kế toán công nợ phải thu trong công ty xây dựng như thế nào?

Công nợ phải thu trong công ty xây dựng bao gồm nhiều loại như: công nợ khách hàng, tạm ứng, và các khoản khác.

Tài khoản 131 được sử dụng để ghi nhận công nợ khách hàng, trong khi tài khoản 141 dùng cho các khoản tạm ứng. Việc quản lý chi tiết các khoản công nợ giúp doanh nghiệp theo dõi dòng tiền, tránh tình trạng bị chiếm dụng vốn và đảm bảo hoạt động kinh doanh diễn ra trơn tru.

Để đạt được điều này, doanh nghiệp cần thiết lập hạn mức công nợ, quy trình đối chiếu công nợ rõ ràng và thực hiện thanh toán minh bạch.

2.2 Kế toán công nợ phải trả trong công ty xây dựng như thế nào?

Công nợ phải trả của công ty xây dựng bao gồm các khoản nợ ngắn hạn (dưới 12 tháng) và dài hạn (trên 12 tháng). Các khoản nợ này chủ yếu phát sinh từ việc mua vật liệu, thuê dịch vụ và các khoản phải trả khác.

Tài khoản 331 – Khoản phải trả người bán là tài khoản được sử dụng để ghi nhận các khoản nợ đối với nhà cung cấp vật liệu, thiết bị. Khi mua vật liệu nội địa, các tài khoản như 152, 211, 153, 213, 156, 157 sẽ được sử dụng để ghi nhận giá trị hàng hóa chưa có thuế, tài khoản 133 được sử dụng để ghi nhận thuế GTGT đầu vào.

Đối với vật liệu nhập khẩu, ngoài các tài khoản trên, còn có các tài khoản như 3332 (thuế tiêu thụ đặc biệt), 3333 (thuế xuất nhập khẩu), 33381 (thuế bảo vệ môi trường).

Các trường hợp đặc biệt như hoàn trả tiền ứng trước, chiết khấu, hàng hóa trả lại cũng sẽ được ghi nhận vào các tài khoản kế toán tương ứng.

Để quản lý hiệu quả công nợ phải trả, doanh nghiệp cần phân loại khách hàng, lập kế hoạch thu hồi nợ rõ ràng và xây dựng các chính sách về thanh toán, phạt chậm trả.

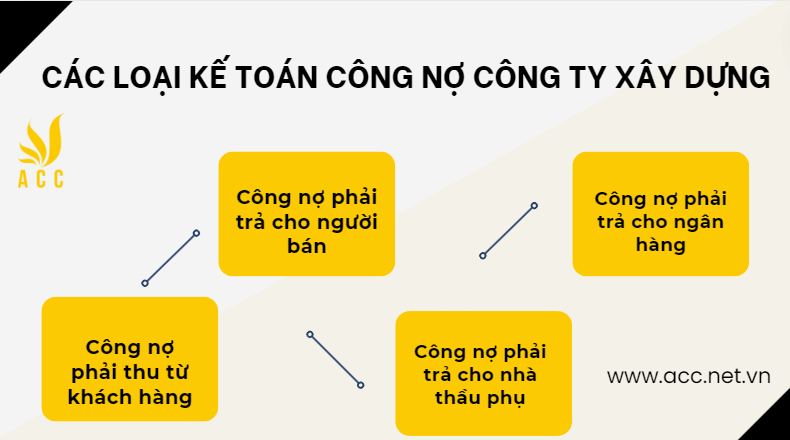

3. Các loại kế toán công nợ công ty xây dựng

Kế toán công nợ công ty xây dựng là một bộ phận của kế toán, chịu trách nhiệm ghi nhận, theo dõi, quản lý các khoản công nợ phải thu, phải trả của công ty xây dựng. Công ty xây dựng thường có các loại công nợ sau:

- Công nợ phải thu từ khách hàng: Là các khoản tiền mà khách hàng còn phải thanh toán cho công ty xây dựng, bao gồm cả khoản tiền bán hàng, tiền cung cấp dịch vụ, tiền ứng trước của khách hàng,…

- Công nợ phải trả cho người bán: Là các khoản tiền mà công ty xây dựng còn phải trả cho người bán, bao gồm cả khoản tiền mua hàng, tiền thuê nhà, tiền lương, bảo hiểm,…

- Công nợ phải trả cho nhà thầu phụ: Là các khoản tiền mà công ty xây dựng còn phải trả cho nhà thầu phụ, bao gồm cả khoản tiền mua vật tư, tiền nhân công,…

- Công nợ phải trả cho ngân hàng: Là các khoản tiền mà công ty xây dựng còn phải trả cho ngân hàng, bao gồm cả khoản tiền vay ngắn hạn, vay dài hạn,…

- Công nợ phải trả khác: Là các khoản tiền mà công ty xây dựng còn phải trả cho các đối tượng khác, bao gồm cả khoản tiền thuế, phí,...

4. Vai trò của kế toán công nợ công ty xây dựng

Kế toán công nợ công ty xây dựng là bộ phận chịu trách nhiệm ghi chép, theo dõi và quản lý các khoản công nợ của doanh nghiệp xây dựng, bao gồm:

- Công nợ phải thu: Là các khoản tiền mà doanh nghiệp xây dựng sẽ thu được từ khách hàng, bao gồm tiền bán hàng, tiền ứng trước, tiền tạm ứng,…

- Công nợ phải trả: Là các khoản tiền mà doanh nghiệp xây dựng phải trả cho các nhà cung cấp, bao gồm tiền mua vật tư, tiền lương, tiền thuế,…

- Kế toán công nợ công ty xây dựng đóng vai trò quan trọng trong việc đảm bảo tính chính xác, trung thực của các thông tin về công nợ, từ đó giúp doanh nghiệp xây dựng có thể:

- Quản lý tốt dòng tiền: Kế toán công nợ giúp doanh nghiệp xây dựng nắm được tình hình công nợ, số tiền đã thu, số tiền còn phải thu, số tiền đã trả, số tiền còn phải trả,… để có thể quản lý tốt dòng tiền, tránh tình trạng thiếu hụt hoặc dư thừa tiền mặt.

- Tiết kiệm chi phí: Kế toán công nợ giúp doanh nghiệp xây dựng kiểm soát chặt chẽ các khoản công nợ phải thu, phải trả, đảm bảo thu hồi công nợ đúng hạn, tránh bị phạt chậm thanh toán, tiết kiệm chi phí lãi vay, chi phí thuê ngoài,…

- Kiểm soát rủi ro: Kế toán công nợ giúp doanh nghiệp xây dựng phát hiện và ngăn ngừa các rủi ro trong hoạt động kinh doanh, chẳng hạn như:

- Khách hàng không trả tiền;

- Nhà cung cấp không giao hàng;

- Bị nhà cung cấp gian lận,..

5. Nhiệm vụ của kế toán công nợ công ty xây dựng

Kế toán công nợ công ty xây dựng là bộ phận chịu trách nhiệm theo dõi, ghi chép các khoản công nợ phải thu, phải trả của công ty xây dựng. Kế toán công nợ công ty xây dựng có vai trò quan trọng trong việc đảm bảo tính chính xác, đầy đủ và kịp thời của các thông tin về công nợ, từ đó giúp công ty xây dựng kiểm soát tốt các khoản công nợ và tránh các rủi ro phát sinh. Cụ thể, nhiệm vụ của kế toán công nợ công ty xây dựng bao gồm:

- Hạch toán các nghiệp vụ kinh tế phát sinh liên quan đến công nợ: Khi phát sinh các nghiệp vụ kinh tế liên quan đến công nợ, kế toán công nợ cần hạch toán các nghiệp vụ đó vào sổ kế toán theo đúng quy định của pháp luật.

- Theo dõi số dư công nợ phải thu, phải trả: Kế toán công nợ cần theo dõi số dư công nợ phải thu, phải trả theo từng đối tượng, theo từng khoản mục công nợ, theo từng kỳ hạn thanh toán, v.v.

- Đôn đốc khách hàng thanh toán, nhà cung cấp thanh toán: Kế toán công nợ cần đôn đốc khách hàng thanh toán các khoản công nợ phải thu, nhà cung cấp thanh toán các khoản công nợ phải trả đúng hạn.

- Lập báo cáo công nợ phải thu, phải trả: Kế toán công nợ cần lập báo cáo công nợ phải thu, phải trả theo định kỳ để cung cấp thông tin cho các nhà quản lý.

- Kết chuyển công nợ phải thu, phải trả: Kế toán công nợ cần kết chuyển công nợ phải thu, phải trả vào cuối kỳ kế toán.

- Kết thúc công nợ phải thu, phải trả: Kế toán công nợ cần thực hiện các thủ tục cần thiết để kết thúc công nợ phải thu, phải trả, chẳng hạn như xử lý các khoản công nợ khó đòi, v.v.

Trên đây là một số thông tin về Thực hiện kế toán công nợ công ty xây dựng đúng cách .Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN