Kế toán quản trị 2 là một lĩnh vực quan trọng trong lĩnh vực kế toán và quản trị doanh nghiệp. Nó bao gồm việc áp dụng các nguyên tắc kế toán để hỗ trợ quá trình ra quyết định trong doanh nghiệp.Cùng công ty kế toán kiểm toán thuế ACC tìm hiểu 2 đề thi kế toán quản trị 2 mới nhất nhé!

Đề thi số 1:

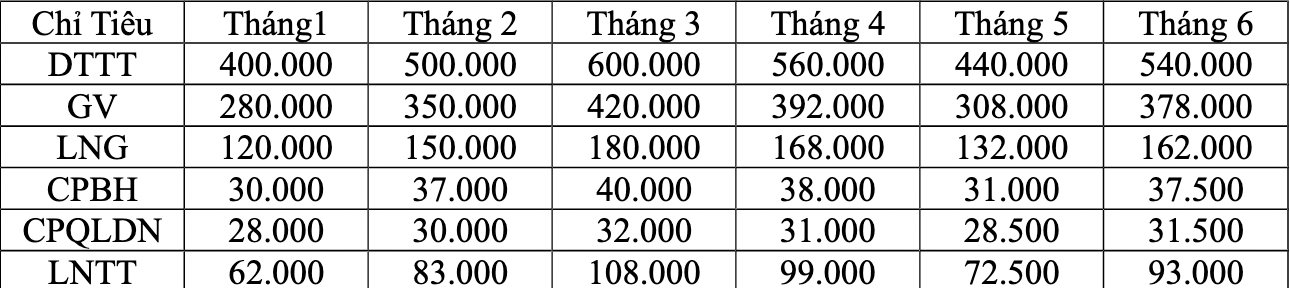

Biết rằng không có sản phẩm dở dang và hàng tồn kho.

Yêu Cầu:

1. Áp dụng phương pháp cực đại cực tiểu, xây dựng phương trình dự toán giá vốn hàng bán,chi phí bán hàng, chi phí quản lí doanh nghiệp cho công ty Anh Minh.Ngoài phương pháp cực đại cực tiểu còn phương pháp nào khác để xây dựng phương trình dự toán chi phí hỗn hợp?hãy so sánh yêu nhược điểm của phương pháp đó với phương pháp cực đại ,cực tiểu.(2,5đ)

2.Lập BCXĐKQKD theo cách ứng xử và chức năng của phí cho công ty Anh Minh tháng 7/200N với mức DTTT dự kiến là 550.000 triệu đồng .NX về 2 cách lập báo cáo này. (2,58)

3.Nếu công ty Anh Minh muốn đạt tỷ lệ lợi nhuận sau thuế doanh thu 1% thì dthu phải là bao nhiêu?(thuế suất thuế thu nhập doanh nghiệp 25%).(1đ)

4.Xác định điểm hòa vốn của công ty Anh Minh.Xđịnh doanh thu an toàn và tỷ lệ doanh thu an toàn,đọ lớn đoàn bẩy kinh doanh tháng 7/200N cho công ty Anh Minh và cho Nhận xét.(2đ)

5.công ty Anh Minh dự tính đổi mới dây chuyền công nghệ.Dự án này sẽ làm tăng chi phí cố định thêm 20.000 nghìn đồng/tháng.Thuy nhiên chi phí sản xuất biến đổi sẽ giảm dược 20% với khả năng tiêu thụ hiện tại(doanh thu khoảng từ 400.000 /tháng đến 600.000/tháng), công ty Anh Minh có nên thay đổi dây chuyền hay không? Vì sao?(2đ)

Đề số 2:

Câu 1: (2 điểm) Biến phí, định phí? (Khái niệm, đặc điểm, các loại và đồ thị minh họa).

Câu 2: (1 điểm) DN sản xuất An Bình có tài liệu như sau:

Đơn giá bán: 20.000 đ/sản phẩm

Biến phí: 15.000 đ/sản phẩm

Tổng định phí: 80.000 (1.000đ/tháng)

Khối lượng SX và tiêu thụ: 15.000 sản phẩm/tháng.

Năng lực SX tối đa: 20.000 sản phẩm/tháng

Để SX và tiêu thụ được năng lực nhàn rỗi (5.000 sản phẩm/tháng). DN dự kiến giảm giá bán. Hỏi DN có thể giảm giá bán đến mức là bao nhiêu mà không bị lỗ với 5.000 sản phẩm này? Giải thích?

Câu 3: (3 điểm) Công ty Sông Trà đang hoạt động sản xuất kinh doanh 3 mặt hàng A, B, C, tính thuế GTGT theo phương pháp khấu trừ. Theo tài liệu trong năm X của công ty như sau:

Yêu cầu:

1. Tính số dư đảm phí, tỷ lệ số dư đảm phí từng sản phẩm và toàn công ty.

2. Tính kết cấu chi phí từng sản phẩm và toàn công ty.

3. Tính độ lớn đòn bẩy kinh doanh từng sản phẩm.

Câu 4: (4 điểm) Công ty TH đang xây dựng kế hoạch cho quý II/2005 với các số liệu như sau: – Khối lượng sản phẩm tiêu thụ:

| Tháng | 4 | 5 | 6 | 7 |

| Số lượng (sp) | 600 | 700 | 500 | 500 |

– Giá bán 3.000.000đ/sp. Khối lượng sản phẩm dự trữ ngày 31/3/2005 là 200sp.

– Khối lượng SP dự trữ cuối mỗi tháng bằng 20% nhu cầu tiêu thụ của tháng kế tiếp.

– Doanh thu bán hàng thu ngay bằng tiền mặt trong tháng 70%, số còn lại thu ở tháng kể tiếp.

– Phải thu khách hàng 31/3/2005 là 300.000.000₫. – Giá vốn hàng bán bằng 60% doanh thu,

– Tiền mua hàng được thanh toán ngay bằng tiền mặt là 75%, số còn lại được thanh toán ở tháng kế tiếp.

– Phải trả người bán 31/3/2005 là 250.000.000d.

Yêu cầu:

1. Lập dự toán tiêu thụ hàng hóa và lịch thu tiền mặt từng tháng và cả quý.

2. Lập dự toán mua hàng và lịch thanh toán tiền mua hàng cho từng tháng và cả quý.

Qua bài viết trên của Công ty Kế toán Kiểm toán Thuế ACC đã đưa ra 2 đề thi kế toán quả trị mới nhất để các bạn tham khảo . Nếu bạn cần thêm thông tin hoặc hỗ trợ về kế toán, hãy liên hệ với chúng tôi để được tư vấn chi tiết và đáng tin cậy.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN