Chứng từ kế toán là cơ sở quan trọng trong việc ghi nhận các giao dịch tài chính. Có những yếu tố bắt buộc không thể thiếu trong mỗi chứng từ kế toán, sự tuân thủ và tính chính xác của những yếu tố này đóng vai trò quan trọng trong việc đảm bảo hệ thống kế toán hoạt động. Dưới đây Kế toán Kiểm toán Thuế ACC sẽ giới thiệu cho bạn về 8 yếu tố cơ bản của chứng từ kế toán cần có.

1. Chứng từ kế toán là gì?

Chứng từ kế toán là những tài liệu có giá trị pháp lý dùng để ghi nhận, chứng minh và theo dõi các giao dịch tài chính trong hoạt động kinh doanh của doanh nghiệp. Mỗi chứng từ phản ánh một nghiệp vụ kinh tế cụ thể, giúp minh bạch và kiểm tra các hoạt động tài chính.

Các loại chứng từ kế toán phổ biến bao gồm:

- Hóa đơn: Là tài liệu chứng minh giao dịch mua bán hàng hóa hoặc dịch vụ, có thể là hóa đơn GTGT, hóa đơn bán hàng, hóa đơn dịch vụ.

- Phiếu thu, phiếu chi: Dùng để ghi nhận các khoản tiền đã thu hoặc đã chi trong quá trình hoạt động của doanh nghiệp.

- Biên lai: Chứng từ được cấp khi có thanh toán tiền, thường được sử dụng trong trường hợp giao dịch với cơ quan nhà nước hoặc các tổ chức.

- Hợp đồng: Là văn bản pháp lý giữa các bên tham gia giao dịch, thường liên quan đến các hoạt động mua bán, cung cấp dịch vụ hoặc hợp tác.

- Phiếu xuất kho, phiếu nhập kho: Sử dụng trong việc ghi nhận xuất nhập hàng hóa hoặc vật tư trong doanh nghiệp.

Tất cả các chứng từ này đều phải tuân thủ đúng các quy định pháp luật và đảm bảo tính hợp lệ để đảm bảo tính minh bạch và hợp pháp cho doanh nghiệp trong việc thực hiện nghĩa vụ thuế và kiểm tra tài chính.

2. 8 yếu tố cơ bản của chứng từ kế toán cần có

– Có 8 yếu tố bắt buộc trong một chứng từ kế toán được kể đến là:

+ Tên gọi

Tên gọi của chứng từ thể hiện nội dung tổng quát của nghiệp vụ kinh tế hoặc tài chính phát sinh.

Ví dụ, “Phiếu xuất kho” biểu thị việc chứng minh một giao dịch nhập kho hàng hóa hay nguyên vật liệu đã được thực hiện.

+ Số hiệu của chứng từ

Số hiệu chứng từ là số thứ tự dùng để nhận diện và phân loại chứng từ. Việc thiết kế số hiệu cần tuân theo quy định cụ thể của từng ngành, lĩnh vực và loại nghiệp vụ để đảm bảo tính chính xác và quản lý hiệu quả.

+ Ngày tháng năm lập chứng từ

Đây là yếu tố xác định thời gian và thứ tự của nghiệp vụ tài chính. Thông tin về ngày lập chứng từ rất quan trọng cho việc quản lý, kiểm tra và thanh tra tài chính, đồng thời có giá trị trong việc giải quyết tranh chấp pháp lý.

+ Tên gọi, địa chỉ của đơn vị hoặc cá nhân lập chứng từ

Thông tin này xác định các bên liên quan lập chứng từ kế toán, có thể là doanh nghiệp, cơ quan hay cá nhân. Nó đóng vai trò quan trọng trong việc xác định trách nhiệm và phục vụ cho việc kiểm tra, đối chiếu khi có tranh chấp.

+ Tên gọi, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ

Đây là thông tin về các bên nhận chứng từ kế toán. Tương tự như trên, nó giúp xác định trách nhiệm và hỗ trợ trong việc xác minh, đối chiếu các nghiệp vụ tài chính liên quan.

+ Nội dung nghiệp vụ kinh tế, tài chính phát sinh

Nội dung này mô tả chi tiết về nghiệp vụ tài chính phát sinh, giải thích ý nghĩa và mục đích của giao dịch. Nội dung cần được diễn đạt rõ ràng, ngắn gọn và sử dụng thuật ngữ dễ hiểu.

+ Số lượng, đơn giá và số tiền của nghiệp vụ

Các thông tin về số lượng, đơn giá và tổng số tiền cần được ghi rõ, cả bằng số và chữ. Điều này giúp đảm bảo tính chính xác và minh bạch của các giao dịch tài chính.

+ Chữ ký và họ tên của người lập, người duyệt và các bên liên quan

Chữ ký và họ tên của các cá nhân liên quan chứng minh tính hợp lý và hợp pháp của nghiệp vụ tài chính. Ít nhất hai chữ ký cần có trên chứng từ, bao gồm người lập và người duyệt.

>>>> Xem qua Nguyên tắc chứng từ kế toán chi tiết

3. Nhóm yếu tố bổ sung của chứng từ kế toán

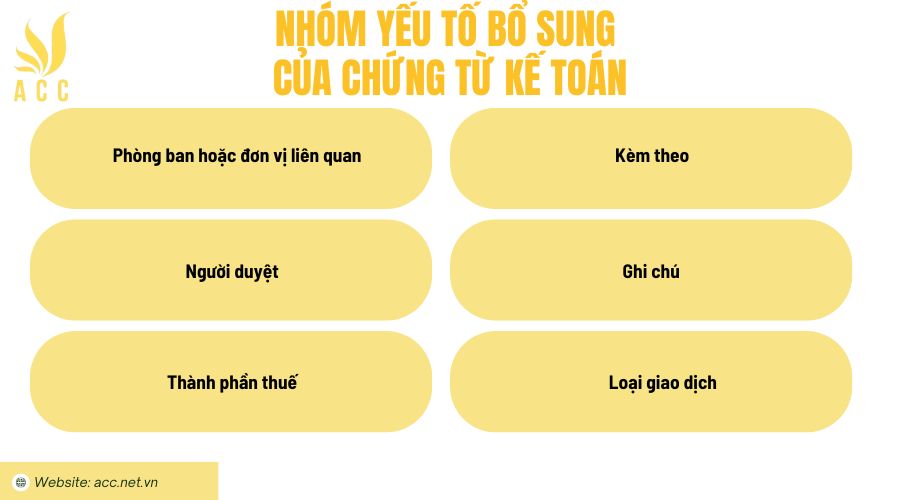

Ngoài các yếu tố chính của chứng từ kế toán mà tôi đã liệt kê ở trên, có một số yếu tố bổ sung có thể xuất hiện trong một chứng từ kế toán tùy thuộc vào tình huống cụ thể và yêu cầu của tổ chức hoặc công ty. Các yếu tố bổ sung này bao gồm:

- Phòng ban hoặc đơn vị liên quan: Thông tin về phòng ban hoặc đơn vị nào đã tạo hoặc chịu trách nhiệm về chứng từ. Điều này có thể giúp xác định nguồn gốc và trách nhiệm của giao dịch.

- Người duyệt: Tên của người đã kiểm tra và duyệt chứng từ trước khi nó được xác nhận và ghi vào hệ thống kế toán.

- Thành phần thuế: Thông tin về các khoản thuế được áp dụng trong giao dịch, bao gồm mã số thuế và số tiền thuế.

- Kèm theo: Danh sách hoặc mô tả chi tiết về tài liệu hoặc giấy tờ mà chứng từ đi kèm với, như tài liệu hỗ trợ, bằng chứng, hoặc thông tin bổ sung.

- Ghi chú: Nơi để thêm thông tin bổ sung hoặc giải thích liên quan đến giao dịch hoặc chứng từ.

- Loại giao dịch: Đây có thể là thông tin về loại giao dịch như mua bán hàng hóa, thanh toán lương, hoặc các loại giao dịch khác.

Những yếu tố bổ sung này giúp cung cấp thông tin phụ hơn và tạo sự minh bạch, giúp cho quá trình kế toán và kiểm toán trở nên dễ dàng hơn và đáng tin cậy hơn.

4. Một số lưu ý khi lập chứng từ kế toán là gì?

Khi lập chứng từ kế toán, có một số lưu ý quan trọng để đảm bảo tính chính xác, hợp pháp và hợp lý của chứng từ. Dưới đây là các lưu ý chính:

- Các thông tin cần được ghi rõ ràng và đầy đủ, bao gồm ngày lập chứng từ, tên gọi, số hiệu chứng từ, nội dung nghiệp vụ, số tiền, và các thông tin liên quan khác.

- Tuân thủ các quy định về hình thức và quy cách lập chứng từ theo các chuẩn mực kế toán và pháp luật hiện hành.

- Ghi chép nội dung nghiệp vụ kinh tế, tài chính một cách rõ ràng, không viết tắt, sửa chữa hoặc tẩy xóa. Sử dụng thuật ngữ chính xác và dễ hiểu.

- Lưu trữ chứng từ kế toán theo đúng quy định về thời gian và hình thức lưu trữ. Đối với chứng từ giấy, cần bảo quản ở nơi khô ráo và an toàn. Đối với chứng từ điện tử, cần đảm bảo sao lưu định kỳ và bảo mật thông tin.

>>>> Tìm hiểu Mẫu chứng từ kế toán theo thông tư 200 mới nhất cùng ACC nhé!

5. Câu hỏi thường gặp

Chứng từ kế toán có yêu cầu chữ ký của người nhận chứng từ không?

Có. Chữ ký của người nhận chứng từ là điều kiện cần để xác nhận rằng giao dịch đã được thực hiện.

Chứng từ kế toán có yêu cầu phải có dấu của đơn vị phát hành không?

Có. Dấu của đơn vị phát hành chứng từ là yếu tố giúp xác nhận tính hợp pháp của chứng từ đó.

Chứng từ kế toán có bắt buộc phải ghi rõ phương thức thanh toán không?

Có. Phương thức thanh toán giúp xác định cách thức giao dịch đã được thực hiện (tiền mặt, chuyển khoản, v.v.).

Bài viết trên của Kế toán Kiểm toán Thuế ACC đã cung cấp cho các bạn thông tin về 8 yếu tố cơ bản của chứng từ kế toán cần có nhằm giúp cho các bạn có được cái nhìn toàn diện về yêu cầu cơ bản khi lập chứng từ kế toán. Để duy trì sự minh bạch trong hoạt động kế toán, các doanh nghiệp cần chú trọng đến việc quản lý chứng từ theo đúng quy định. Hãy chọn ACC, chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN