Kiểm toán là một quá trình quan trọng trong việc đảm bảo tính trung thực và minh bạch của thông tin tài chính. Sự kiểm toán đòi hỏi sự cẩn thận, sự hiểu biết chuyên sâu về quy tắc và quy định kế toán, cùng với khả năng phân tích và đánh giá kỹ lưỡng. Cùng công ty kế toán kiểm toán thuế ACC tìm hiểu tổng hợp bài tập kiểm toán đầy đủ nhất nhé!

Bài 1: Xác định loại KTV và hoạt động kiểm toán

- Kiểm tra tính trung thực hợp lý của BCTC của 1 công ty niêm yết trên thị trường chứng khoán. Công ty này có 1 bộ phận kiểm toán nội bộ chuyên nghiệp.

- Loại KTV: KTV độc lập.

- Loại hoạt động kiểm toán: Kiểm toán BCTC.

- Lập báo cáo tài chính cho 1 công ty nhỏ vì họ không có bộ phận kế toán đủ năng lực.

- Loại KTV: KTV nội bộ.

- Loại hoạt động kiểm toán: Dịch vụ kế toán.

- Kiểm tra các quy định của các lãnh đạo công ty quy định về mục đích và trách nhiệm của bộ phận marketing.

- Loại KTV: KTV Nhà nước.

- Loại hoạt động kiểm toán: Kiểm toán tuân thủ.

- Kiểm tra bộ phận nhận hàng của một công ty sản xuất lớn, đặc biệt chú trọng đến hiệu quả của việc kiểm tra vật liệu trước khi nhập và tính kịp thời của việc lập phiếu nhập.

- Loại KTV: KTV độc lập.

- Loại hoạt động kiểm toán: Kiểm toán hoạt động.

- Kiểm toán kiểm tra hiệu quả của chương trình nước sạch nông thôn được đầu tư từ ngân sách nhà nước.

- Loại KTV: KTV Nhà nước.

- Loại hoạt động kiểm toán: Dịch vụ tư vấn quản lý.

Bài 2: Ảnh hưởng và bộ phận cấu thành rủi ro kiểm toán

a. Ảnh hưởng tới rủi ro kiểm toán:

- Tăng rủi ro liên quan đến trung thực và công bằng của BCTC.

- Có thể có rủi ro liên quan đến sự không đồng thuận giữa KTV độc lập và bộ phận kiểm toán nội bộ về tính trung thực của BCTC.

b. Bộ phận cấu thành rủi ro kiểm toán bị ảnh hưởng:

- Bộ phận kiểm toán độc lập.

- Bộ phận kiểm toán nội bộ.

Bài 3: Bằng chứng kiểm toán

a. Một hợp đồng cho thuê dài hạn: Bằng chứng kiểm toán liên quan đến giao dịch và cơ cấu hợp đồng.

b. Bản xác nhận tiền gửi của một tổ chức tài chính: Bằng chứng kiểm toán liên quan đến tài chính và giao dịch tài chính.

c. Điều lệ của công ty: Bằng chứng kiểm toán liên quan đến quản lý và sự tuân thủ với quy định.

d. Bằng chứng kiểm toán thu thập từ việc chứng kiến kiểm kê bởi kiểm toán viên: Bằng chứng kiểm toán liên quan đến kiểm kê và kiểm soát hàng tồn kho.

Bài 5: Độ tin cậy của các bằng chứng kiểm toán

- Bằng chứng kiểm toán thu thập từ việc chứng kiến kiểm kê bởi kiểm toán viên.

- Độ tin cậy: Cao

- Bằng cứng kiểm toán này là một trong những nguồn thông tin chính về tồn kho của công ty và được thu thập trực tiếp từ quá trình kiểm kê bởi kiểm toán viên. Do đó, độ tin cậy cao.

- Bằng chứng kiểm toán là sổ sách, chứng từ kế toán thu thập được từ công ty.

- Độ tin cậy: Thấp

- Bằng cứng kiểm toán dựa trên tài liệu kế toán nội bộ của công ty, có thể bị ảnh hưởng bởi sự chủ quan trong việc lập báo cáo tài chính.

- Bằng chứng kiểm toán là những tài liệu được lập và chỉ sử dụng trong nội bộ công ty.

- Độ tin cậy: Thấp

- Bằng cứng kiểm toán này có độ tin cậy thấp vì nó có thể bị tùy chỉnh hoặc thay đổi bởi công ty để đáp ứng mục tiêu nội bộ.

- Bằng chứng kiểm toán thu thập từ việc thực hiện thủ tục phân tích.

- Độ tin cậy: Cao

- Các số liệu và tỷ suất được tính toán từ dữ liệu tồn tại và không dựa vào tài liệu nội bộ của công ty. Do đó, độ tin cậy cao.

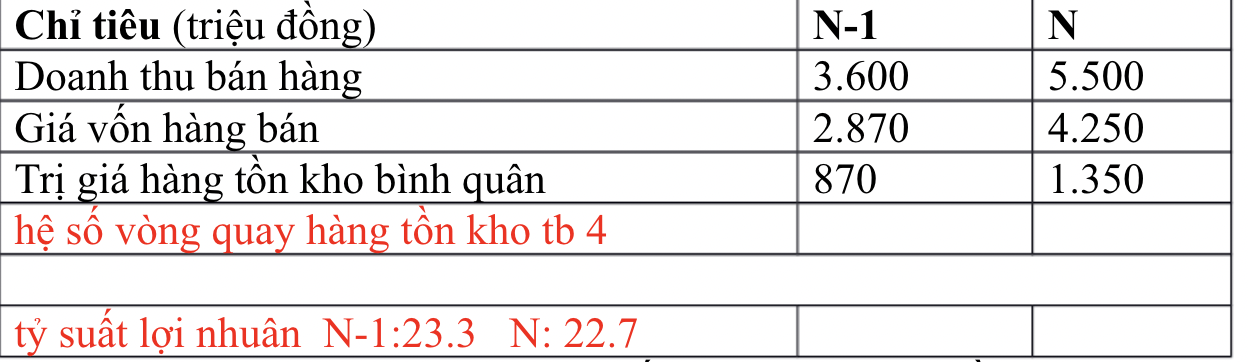

Bài 6: Phân tích thông tin tài liệu

Anh/chị hãy phân tích từ những nguồn thông tin tài liệu trên để xét đoán làm rõ những khả năng tác động của các nhân tố liên quan đến sự biến động của doanh thu bán hàng và lợi nhuận gộp về bán hàng năm N của công ty.

- Tăng mạnh doanh thu bán hàng và lợi nhuận gộp về bán hàng: Có thể là kết quả của tăng cường hoạt động kinh doanh hoặc điều chỉnh giá cả.

- Biến động giá cả thị trường: Có thể ảnh hưởng đến lợi nhuận gộp và doanh thu bán hàng của công ty.

- Doanh thu tiêu thụ hàng hóa xuất khẩu: Tăng rủi ro liên quan đến thay đổi tỷ giá ngoại tệ.

- Kế hoạch khai thác thêm thị trường mới và cần vay vốn: Có thể gây tăng rủi ro về tài chính và nợ vay.

- Chi phí nghiên cứu ghi nhận vào nguyên giá tài sản cố định: Có thể ảnh hưởng đến giá trị tài sản và khấu hao.

Bài 7: Mô hình AR = IR x CR x DR

a. Sự thay đổi phương pháp tính giá hàng tồn kho và mua dây chuyền sản xuất:

- Độ tin cậy (IR): Cao, vì thay đổi này được ghi nhận rõ ràng trong BCTC.

- Tỷ lệ chyển đổi (CR): Cao, vì thay đổi này ảnh hưởng lớn đến giá vốn.

- Độ tin cậy (DR): Thấp, vì việc không tính khấu hao là một khuyết điểm trong kiểm soát nội bộ.

b. Kế toán không xóa sổ khoản nợ khách hàng và ghi nhận chi phí nghiên cứu:

- Độ tin cậy (IR): Thấp, vì có sự không đồng thuận giữa kiểm toán viên và công ty.

- Tỷ lệ chuyển đổi (CR): Cao, vì việc không xóa sổ nợ có ảnh hưởng lớn đến tài sản và lợi nhuận.

- Độ tin cậy (DR): Thấp, vì việc ghi nhận chi phí nghiên cứu vào nguyên giá tài sản là không phù hợp.

c. Kế toán từ chối ghi nhận nghiệp vụ nhập kho và thanh lý tài sản cố định:

- Độ tin cậy (IR): Cao, vì việc ghi nhận được lùi lại để thực hiện sau này.

- Tỷ lệ chuyển đổi (CR): Thấp, vì sự lùi lại này có thể ảnh hưởng đến báo cáo tài chính.

- Độ tin cậy (DR): Thấp, vì việc không ghi nhận nghiệp vụ là một khuyết điểm trong kiểm soát nội bộ.

d. Kế toán từ chối cho kiểm toán viên gửi thư xác nhận:

- Độ tin cậy (IR): Cao, vì việc từ chối là thông tin rõ ràng.

- Tỷ lệ chuyển đổi (CR): Thấp

- Độ tin cậy (DR): Cao, vì việc từ chối kiểm toán viên gửi thư xác nhận cho ngân hàng, khách hàng, và các đối tác ngoại trực tiếp ảnh hưởng đến khả năng kiểm toán viên xác minh sự tồn tại và tính hợp lý của các khoản phải thu, phải trả, và các giao dịch với đối tác ngoại.

Tóm lại, việc từ chối gửi thư xác nhận và các hành động kế toán không phù hợp trong các tình huống b, c, và d có khả năng ảnh hưởng lớn đến độ tin cậy của các bằng chứng kiểm toán và tạo ra rủi ro kiểm toán cao. Các tình huống này cần được xem xét kỹ lưỡng và thực hiện thêm các thủ tục kiểm toán bổ sung để đảm bảo tính chính xác của thông tin trong BCTC và tuân thủ với các quy tắc kiểm toán.

Bài 8: Phân tích thông tin tài liệu (tiếp tục)

- Tăng mạnh doanh thu bán hàng và lợi nhuận gộp: Kiểm toán viên cần kiểm tra sự gia tăng doanh thu xem có xuất phát từ sự tăng trưởng thực sự trong kinh doanh của công ty hay chỉ là sự điều chỉnh giá cả. Nếu là điều chỉnh giá, cần xem xét tính trung thực và hợp pháp của việc này.

- Biến động giá cả thị trường: Biến động giá có thể tác động đáng kể đến lợi nhuận gộp của công ty. Kiểm toán viên cần kiểm tra xem công ty đã áp dụng phương pháp tính giá hàng tồn kho phù hợp để phản ánh biến động giá cả.

- Doanh thu tiêu thụ hàng hóa xuất khẩu: Tỷ giá ngoại tệ có thể biến động và ảnh hưởng đến doanh thu. Kiểm toán viên cần xem xét cách công ty quản lý rủi ro liên quan đến biến động tỷ giá và cách đánh giá các khoản phải thu ngoại tệ.

- Kế hoạch khai thác thêm thị trường mới và cần vay vốn: Kiểm toán viên cần kiểm tra rủi ro tài chính của công ty khi tăng cường hoạt động kinh doanh và sử dụng vốn vay.

- Chi phí nghiên cứu ghi nhận vào nguyên giá tài sản cố định: Kiểm toán viên cần kiểm tra tính hợp lý của quyết định này và xem xét ảnh hưởng của nó đối với giá trị tài sản cố định và lợi nhuận của công ty.

Bài 9: Mô hình AR = IR x CR x DR (tiếp tục)

a. Sự thay đổi phương pháp tính giá hàng tồn kho và mua dây chuyền sản xuất:

- Độ tin cậy (DR): Thấp, vì việc không tính khấu hao theo phương pháp thường được sử dụng trong kế toán có thể dẫn đến việc không phản ánh đúng giá trị thực tế của tài sản cố định.

b. Kế toán không xóa sổ khoản nợ khách hàng và ghi nhận chi phí nghiên cứu:

- Độ tin cậy (DR): Thấp, vì việc không xóa sổ nợ khách hàng và ghi nhận chi phí nghiên cứu vào nguyên giá tài sản vô hình có thể ảnh hưởng đến tính chính xác của BCTC.

c. Kế toán từ chối ghi nhận nghiệp vụ nhập kho và thanh lý tài sản cố định:

- Độ tin cậy (DR): Thấp, vì việc từ chối ghi nhận nghiệp vụ có thể dẫn đến việc không phản ánh đúng tình trạng tài sản và lợi nhuận của công ty.

d. Kế toán từ chối cho kiểm toán viên gửi thư xác nhận:

- Độ tin cậy (DR): Cao, vì việc từ chối là thông tin rõ ràng và không cần sự xác minh từ bên ngoài.

Tóm lại, các hành động kế toán không phù hợp trong các tình huống b, c và d có thể dẫn đến sự không chắc chắn về tính trung thực và hợp pháp của thông tin trong BCTC. Kiểm toán viên cần tiến hành các thủ tục kiểm toán bổ sung để đảm bảo tính chính xác và tuân thủ với quy tắc kiểm toán.

Nhìn lại quá trình tổng hợp bài tập kiểm toán, Công ty Kế toán Kiểm toán Thuế ACC đã học được rất nhiều và phát triển nhiều kỹ năng quý báu. Tôi hy vọng rằng kiến thức và kinh nghiệm này sẽ tiếp tục đồng hành với chúng ta trong sự nghiệp kiểm toán sắp tới.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN