Mẫu tờ khai miễn giảm thuế thu nhập cá nhân năm 2023 là mẫu nào? Hướng dẫn cách ghi mẫu đơn như thế nào? Mời bạn cùng Công ty Kế toán Kiểm toán Thuế ACC tìm hiểu dưới bài viết này nhé!

1. Mẫu đơn xin giảm thuế thu nhập cá nhân năm 2023

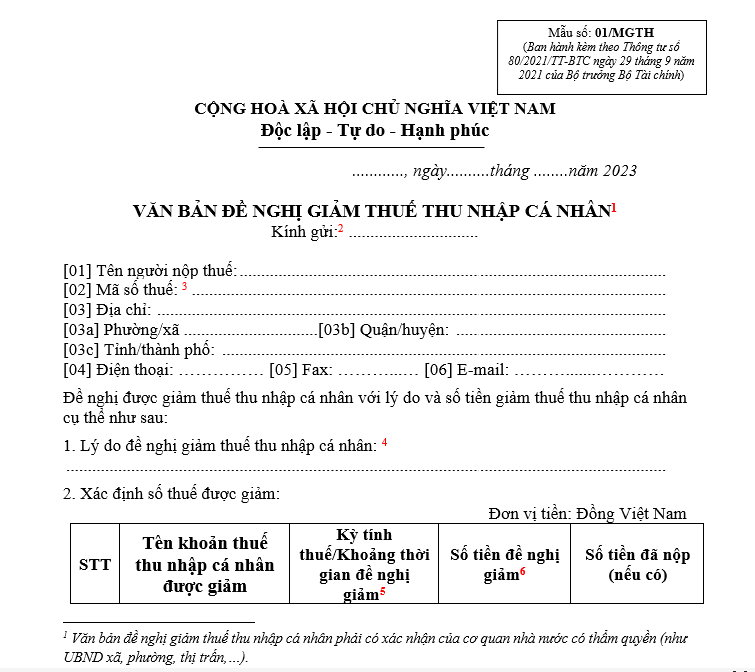

– Mẫu đơn xin giảm thuế thu nhập cá nhân năm 2023 là mẫu số 01/MGTH ban hành kèm theo phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC

Hướng dẫn cách ghi:

[4] Ghi rõ loại khoản thu đề nghị giảm; căn cứ pháp lý và căn cứ thực tế để đề nghị giảm thuế: thuộc đối tượng, trường hợp được giảm nào, lý do cụ thể như: thiên tai, địch họa, tai nạn bất ngờ (ghi cụ thuể số tài sản bị thiệt hại, số lỗ)… [5] Ví dụ: Trường hợp đề nghị giảm thuế thu nhập cá nhân cho quý I/2023 thì điền “quý I/2023”. [6] Xác định số thuế thu nhập cá nhân đề nghị giảm đối với từng trường hợp như sau:– Trường hợp số thuế phải nộp trong năm tính thuế lớn hơn mức độ thiệt hại thì số thuế giảm bằng mức độ thiệt hại.

– Trường hợp số thuế phải nộp trong năm tính thuế nhỏ hơn mức độ thiệt hại thì số thuế giảm bằng số thuế phải nộp.

(Căn cứ tại điểm d khoản 1 Điều 4 Thông tư 111/2013/TT-BTC).

[7] Xem chi tiết các tài liệu gửi kèm với mẫu đơn xin giảm thuế thu nhập cá nhân áp dụng đối với từng trường hợp giảm thuế thu nhập tại Điều 54 Thông tư 80/2021/TT-BTC2. Thủ tục, hồ sơ giảm thuế đối với một số trường hợp

Căn cứ Điều 54 Thông tư 80/2021/TT-BTC quy định về Thủ tục hồ sơ giảm thuế quy định tại điểm b khoản 1 Điều 52 Thông tư này

*Đối với người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn

– Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, hỏa hoạn theo mẫu số 02/MGTH ban hành kèm theo phụ lục I Thông tư này. Cơ quan có thẩm quyền xác định mức độ, giá trị thiệt hại là cơ quan tài chính hoặc các cơ quan giám định xác định mức độ, giá trị thiệt hại về tài sản;

– Trường hợp thiệt hại về hàng hoá thì người nộp thuế cung cấp Biên bản giám định (chứng thư giám định) về mức độ thiệt hại của cơ quan giám định và cơ quan giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật;

– Trường hợp thiệt hại về đất đai, hoa màu thì cơ quan tài chính có trách nhiệm xác định;

– Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây hỏa hoạn (nếu có);

– Các chứng từ chi liên quan trực tiếp đến việc khắc phục thiên tai, hỏa hoạn;

*Đối với người nộp thuế gặp khó khăn do bị tai nạn

– Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC;

– Văn bản hoặc biên bản xác nhận tai nạn có xác nhận của cơ quan công an hoặc xác nhận mức độ thương tật của cơ quan y tế;

– Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây tai nạn (nếu có);

– Các chứng từ chi liên quan trực tiếp đến việc khắc phục tai nạn;

– Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

*Đối với người nộp thuế mắc bệnh hiểm nghèo

– Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC;

– Bản sao hồ sơ bệnh án hoặc bản tóm tắt hồ sơ bệnh án hoặc sổ khám bệnh theo quy định của pháp luật về khám bệnh, chữa bệnh;

– Các chứng từ chứng minh chi phí khám chữa bệnh do cơ quan y tế cấp; hoặc hóa đơn mua thuốc chữa bệnh kèm theo đơn thuốc của bác sỹ;

– Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

3. Trường hợp người nộp thuế tự xác định số tiền thuế được miễn thuế, giảm thuế

Người nộp thuế có thể tự xác định số tiền thuế được miễn hoặc giảm trong một số trường hợp nhất định. Dưới đây là một số trường hợp thường gặp:

1. Người độc thân và gia đình:

– Người độc thân có thể xác định mức giảm thuế do tình trạng độc thân.

– Gia đình có thể hưởng lợi từ các ưu đãi thuế như miễn giảm cho con cái.

2. Người làm việc từ xa:

– Những người làm việc từ xa có thể xác định chi phí liên quan đến công việc từ xa, chẳng hạn như chi phí vận chuyển, mua sắm thiết bị làm việc.

3. Doanh nhân và người tự doanh:

– Doanh nhân có thể xác định các chi phí liên quan đến hoạt động kinh doanh, chẳng hạn như chi phí mặt bằng, vật liệu, chi phí quảng cáo.

– Người tự doanh có thể giảm thuế thông qua việc xác định các chi phí kinh doanh hợp lý.

4. Đầu tư vào lĩnh vực khuyến khích:

– Người đầu tư vào các lĩnh vực được khuyến khích có thể hưởng ưu đãi thuế, như miễn giảm hoặc giảm thuế thu nhập do đầu tư.

5. Người có nhu cầu giáo dục và y tế:

– Những người có chi phí giáo dục hoặc y tế có thể xác định các khoản chi này để giảm thuế.

6. Người làm công việc từ thiện:

– Người tham gia các hoạt động từ thiện có thể xác định các khoản chi phí liên quan để giảm thuế.

Lưu ý rằng việc xác định và tự tính toán số tiền thuế miễn hoặc giảm thuế đòi hỏi sự hiểu biết sâu sắc về quy định thuế và cần phải tuân thủ các quy tắc và điều kiện cụ thể. Đối với những tình huống phức tạp, việc tư vấn với chuyên gia thuế là quan trọng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN