Hệ thống tổ chức chứng từ kế toán trong doanh nghiệp là một phần quan trọng trong quản lý tài chính của một doanh nghiệp. Chúng đóng vai trò quan trọng trong việc ghi chép, xác nhận và kiểm tra các giao dịch tài chính. Hệ thống này bao gồm các tài liệu như hóa đơn, biên lai, sổ sách và báo cáo tài chính. Qua việc tổ chức và duyệt qua các chứng từ kế toán, doanh nghiệp có thể đảm bảo tính chính xác và minh bạch trong quản lý tài chính, giúp họ ra quyết định thông minh và tuân thủ pháp luật. Sau đây Công ty Kế toán Kiểm toán Thuế ACC sẽ giải thích cho bạn rõ hơn về hệ thống biểu mẫu chứng từ kế toán doanh nghiệp.

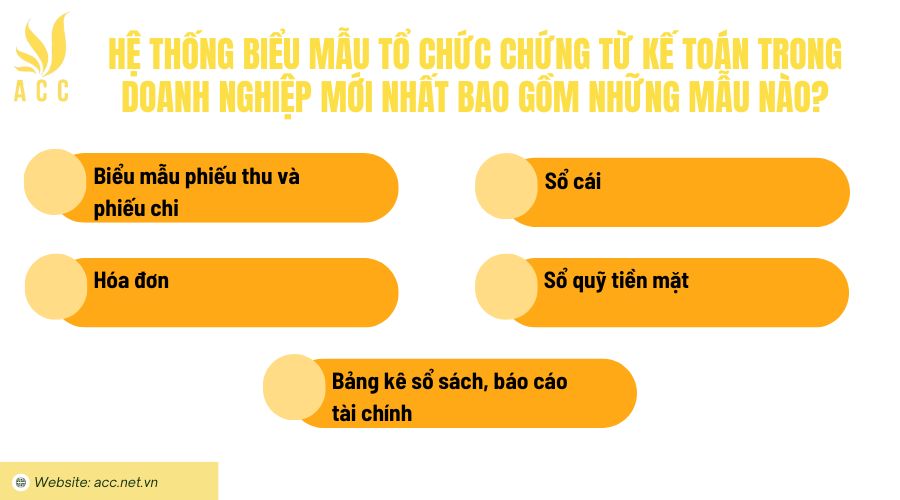

1. Hệ thống biểu mẫu tổ chức chứng từ kế toán trong doanh nghiệp mới nhất bao gồm những mẫu nào?

Hệ thống biểu mẫu chứng từ kế toán mới nhất dành cho doanh nghiệp vừa và nhỏ có thể thay đổi theo quy định của từng quốc gia hoặc vùng lãnh thổ. Tuy nhiên, một số biểu mẫu chứng từ kế toán phổ biến bao gồm:

- Biểu mẫu phiếu thu và phiếu chi: Dùng để ghi chép các khoản thu và chi tiền mặt.

- Hóa đơn: Là tài liệu quan trọng để xác nhận giao dịch mua bán hàng hóa hoặc dịch vụ.

- Sổ cái: Sổ cái giúp theo dõi các khoản nợ và phải trả của doanh nghiệp.

- Sổ quỹ tiền mặt: Sổ này ghi chép các giao dịch liên quan đến quỹ tiền mặt của doanh nghiệp.

- Bảng kê sổ sách, báo cáo tài chính: Dùng để tạo các báo cáo tài chính như báo cáo lợi nhuận và lỗ, báo cáo tài sản và nguồn vốn.

Hãy kiểm tra với cơ quan thuế hoặc tổ chức quản lý tài chính địa phương để biết chi tiết về các biểu mẫu chứng từ kế toán hiện hành trong khu vực của bạn.

2. Doanh nghiệp vừa và nhỏ có được tự xây dựng, thiết kế biểu mẫu tổ chức chứng từ kế toán cho riêng mình hay không?

Theo quy định tại Luật Kế toán Việt Nam 2015 và các văn bản hướng dẫn, doanh nghiệp vừa và nhỏ được phép tự xây dựng và thiết kế biểu mẫu chứng từ kế toán riêng, nhưng phải tuân thủ các nguyên tắc và yêu cầu pháp lý nhất định.

1. Quyền tự xây dựng biểu mẫu chứng từ kế toán

Doanh nghiệp có thể tự thiết kế biểu mẫu chứng từ kế toán để phù hợp với nhu cầu quản lý nội bộ, miễn là:

Đáp ứng đầy đủ các nội dung bắt buộc theo quy định tại Điều 16 của Luật Kế toán 2015.

Đảm bảo tính hợp pháp, hợp lệ khi sử dụng trong báo cáo tài chính và kê khai thuế.

Tuân thủ chuẩn mực kế toán và các văn bản hướng dẫn của Bộ Tài chính.

2. Các nội dung bắt buộc của chứng từ kế toán

Theo Điều 16 của Luật Kế toán, một chứng từ kế toán hợp lệ phải có:

- Tên chứng từ kế toán

- Số hiệu và ngày, tháng, năm lập chứng từ

- Tên, địa chỉ của tổ chức/cá nhân lập và nhận chứng từ

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh

- Số tiền, đơn giá, số lượng (nếu có)

- Chữ ký của người lập, người phê duyệt và các bên liên quan

3. Lưu ý khi tự thiết kế biểu mẫu chứng từ kế toán

Nếu doanh nghiệp tự thiết kế biểu mẫu nhưng không đảm bảo đầy đủ nội dung theo quy định, chứng từ có thể không được công nhận hợp pháp khi kiểm toán hoặc quyết toán thuế.

Doanh nghiệp có thể sử dụng biểu mẫu chứng từ kế toán theo Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC để tránh sai sót và đảm bảo tính hợp lệ.

Trong trường hợp sử dụng hóa đơn, biên lai, doanh nghiệp cần đăng ký và thông báo với cơ quan thuế theo quy định.

Tóm lại, doanh nghiệp vừa và nhỏ có thể tự thiết kế chứng từ kế toán, nhưng cần đảm bảo tuân thủ đầy đủ quy định của pháp luật để tránh rủi ro khi quyết toán thuế và kiểm toán.

>>>> Tham khảo Những chứng từ sử dụng trong kế toán tiền lương tại đây.

3. Doanh nghiệp vừa và nhỏ lập và ký chứng từ kế toán cần bảo bảo tuân thủ những nguyên tắc nào?

Doanh nghiệp vừa và nhỏ khi lập và ký chứng từ kế toán cần tuân thủ một số nguyên tắc quan trọng để đảm bảo tính chính xác và minh bạch trong quản lý tài chính. Các nguyên tắc quan trọng bao gồm:

- Nguyên tắc tính chính xác: Chứng từ kế toán phải phản ánh chính xác thông tin về giao dịch tài chính. Điều này đảm bảo rằng báo cáo tài chính của doanh nghiệp là đáng tin cậy.

- Nguyên tắc minh bạch: Các chứng từ kế toán cần được lập một cách rõ ràng và dễ hiểu để mọi người có thể xem xét và kiểm tra. Thông tin không được che giấu hoặc biến đổi một cách trái phép.

- Nguyên tắc tuân thủ pháp luật: Doanh nghiệp cần tuân thủ các quy định và luật pháp liên quan đến kế toán và thuế trong quốc gia hoặc vùng lãnh thổ mà họ hoạt động.

- Nguyên tắc ghi nhận đầy đủ: Tất cả các giao dịch tài chính cần được ghi chép một cách đầy đủ và không bỏ sót thông tin quan trọng.

- Nguyên tắc bảo mật thông tin: Các chứng từ kế toán cần được bảo mật để tránh truy cập trái phép hoặc sửa đổi.

Ngoài ra, doanh nghiệp cần hợp nhất các nguyên tắc này với quy trình kế toán và kiểm soát nội bộ để đảm bảo rằng họ có thể quản lý tài chính một cách hiệu quả và đáng tin cậy.

>>>> Xem thêm Quy định về mẫu chứng từ kế toán theo TT 133 mới nhất

4. Câu hỏi thường gặp

Có cần phân loại chứng từ kế toán theo từng nhóm cụ thể không?

Có. Chứng từ kế toán nên được phân loại thành các nhóm như: chứng từ thu chi, công nợ, thuế, hàng tồn kho, lương… để dễ dàng kiểm soát.

Doanh nghiệp có thể tự thiết kế mẫu chứng từ kế toán không?

Có. Doanh nghiệp có thể tự thiết kế mẫu chứng từ nhưng phải đảm bảo nội dung theo đúng quy định của Bộ Tài chính.

Có cần số hóa chứng từ kế toán không?

Có. Việc số hóa chứng từ giúp lưu trữ an toàn, tiết kiệm không gian và dễ dàng tra cứu khi cần.

Xây dựng một hệ thống tổ chức chứng từ kế toán trong doanh nghiệp hiệu quả là yếu tố quan trọng giúp doanh nghiệp vừa và nhỏ đảm bảo tính minh bạch, tuân thủ quy định pháp luật và tối ưu hóa công tác quản lý tài chính. Việc áp dụng các nguyên tắc sắp xếp khoa học, sử dụng phần mềm kế toán phù hợp và duy trì quy trình kiểm soát chặt chẽ sẽ giúp doanh nghiệp giảm thiểu rủi ro, nâng cao hiệu suất làm việc. Hy vọng những thông tin trong bài viết từ Kế toán Kiểm toán Thuế ACC sẽ hỗ trợ doanh nghiệp trong việc xây dựng và hoàn thiện hệ thống tổ chức chứng từ kế toán, góp phần phát triển bền vững và hiệu quả.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN