Việc thành lập chi nhánh hạch toán độc lập là một trong những chiến lược quan trọng giúp doanh nghiệp mở rộng hoạt động kinh doanh và tăng trưởng bền vững. Chi nhánh hạch toán độc lập không chỉ có thể tự tổ chức sản xuất, kinh doanh mà còn có khả năng hạch toán kế toán riêng biệt, tạo điều kiện thuận lợi cho việc quản lý tài chính và tối ưu hóa nguồn lực. Chính vì vậy, bài viết sau Kế toán Kiểm toán ACC sẽ cung cấp đến bạn thông tin về thủ tục thành lập chi nhánh hạch toán độc lập tạo điều kiện thuận lợi cho việc quản lý tài chính và tối ưu hóa nguồn lực.

1. Chi nhánh hạch toán độc lập là gì?

Chi nhánh hạch toán độc lập là một đơn vị trực thuộc của doanh nghiệp, có tư cách pháp lý không độc lập nhưng lại có quyền tự tổ chức và thực hiện hoạt động sản xuất, kinh doanh, đồng thời thực hiện hạch toán kế toán riêng biệt. Chi nhánh này có thể có tài khoản ngân hàng riêng, thực hiện các giao dịch, ký kết hợp đồng và chịu trách nhiệm về kết quả kinh doanh của mình. Tuy nhiên, các chi nhánh này vẫn phải báo cáo kết quả tài chính và tuân thủ các quy định chung của công ty mẹ.

Một số đặc điểm của chi nhánh hạch toán độc lập:

- Chi nhánh phải tự thực hiện việc ghi chép kế toán, lập báo cáo tài chính và nộp thuế theo quy định.

- Mặc dù có hạch toán độc lập, nhưng chi nhánh vẫn phải tuân theo các chính sách, chiến lược và chỉ đạo từ công ty mẹ.

- Chi nhánh có thể tự tuyển dụng nhân sự, thực hiện các hoạt động kinh doanh trong phạm vi được giao, và quản lý tài chính của mình.

2. Thủ tục thành lập chi nhánh hạch toán độc lập

Cùng tham khảo thủ tục thành lập chi nhánh hạch toán độc lập khi có vốn Việt Nam và khi có vốn nước ngoài sẽ khác nhau như thế nào nhé!

2.1. Quy trình thành lập chi nhánh hạch toán độc lập có vốn Việt Nam

Bước 1: Chuẩn bị hồ sơ thành lập chi nhánh hạch toán độc lập

Hồ sơ cần chuẩn bị bao gồm các tài liệu sau:

Thông báo thành lập chi nhánh công ty hạch toán độc lập.

Hộ chiếu/CCCD người đứng đầu chi nhánh (bản sao).

Quyết định bổ nhiệm/hợp đồng lao động của người đứng đầu chi nhánh (bản sao).

Biên bản họp của hội đồng thành viên/hội đồng quản trị về việc thành lập chi nhánh.

Quyết định thành lập chi nhánh hạch toán độc lập của chủ sở hữu/hội đồng quản trị/hội đồng thành viên.

Khi điền thông tin đăng ký thuế, cần chọn hình thức “hạch toán độc lập” và “có báo cáo tài chính hợp nhất” nếu thuộc đối tượng phải lập báo cáo tài chính hợp nhất.

Bước 2: Nộp hồ sơ đến Phòng Đăng ký kinh doanh của Sở Kế hoạch và Đầu tư

Hồ sơ có thể nộp trực tiếp hoặc online qua Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Bước 3: Chờ nhận giấy chứng nhận đăng ký hoạt động chi nhánh hạch toán độc lập

Trong 3 ngày làm việc, Sở Kế hoạch và Đầu tư sẽ kiểm tra hồ sơ và cấp giấy phép kinh doanh chi nhánh. Nếu hồ sơ không hợp lệ, sẽ có văn bản trả lời với lý do.

Bước 4: Nộp hồ sơ khai thuế môn bài tại cơ quan thuế chi nhánh

Sau khi có giấy phép hoạt động chi nhánh, người đứng đầu chi nhánh cần thực hiện khai thuế môn bài và nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp của chi nhánh.

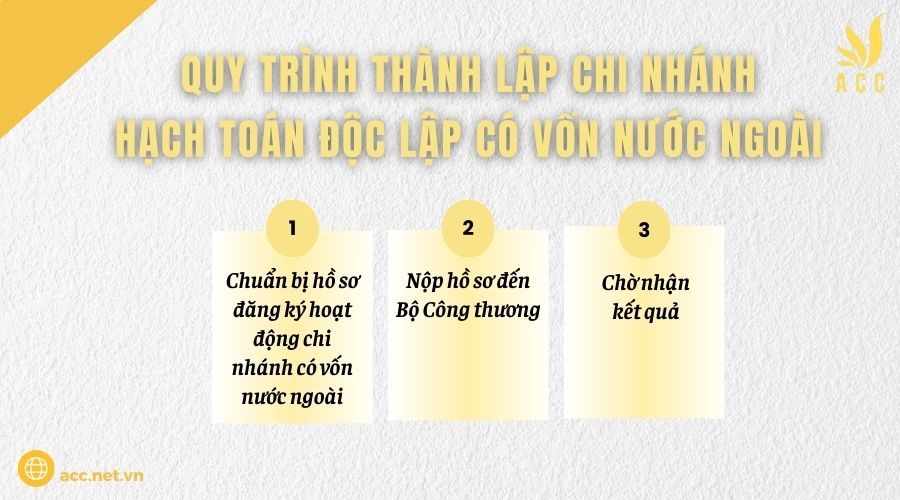

2.2. Quy trình thành lập chi nhánh hạch toán độc lập có vốn nước ngoài

Bước 1: Chuẩn bị hồ sơ đăng ký hoạt động chi nhánh có vốn nước ngoài

Bộ hồ sơ cần chuẩn bị bao gồm các tài liệu sau:

Thông báo thành lập chi nhánh hạch toán độc lập có vốn nước ngoài.

Biên bản họp của hội đồng thành viên/hội đồng quản trị về việc thành lập chi nhánh.

Quyết định thành lập chi nhánh của chủ sở hữu/hội đồng quản trị/hội đồng thành viên.

Bản sao công chứng:

- Hộ chiếu/CCCD người đứng đầu chi nhánh.

- Điều lệ hoạt động của chi nhánh công ty có vốn nước ngoài.

- Giấy phép kinh doanh hoặc giấy chứng nhận đầu tư của công ty.

- Quyết định bổ nhiệm/hợp đồng lao động của người đứng đầu chi nhánh.

- Báo cáo tài chính có kiểm toán/văn bản xác nhận nghĩa vụ thuế năm tài chính gần nhất.

- Hợp đồng thuê hoặc giấy tờ chứng minh quyền sử dụng đất làm trụ sở chi nhánh.

Tất cả giấy tờ nước ngoài phải được hợp pháp hóa lãnh sự, dịch sang tiếng Việt và được chứng thực.

Bước 2: Nộp hồ sơ đến Bộ Công thương

Hồ sơ được nộp trực tiếp đến Bộ Công thương để xem xét.

Bước 3: Chờ nhận kết quả

Trường hợp hồ sơ hợp lệ nếu hồ sơ hợp lệ, trong 7 ngày làm việc, Bộ Công thương sẽ cấp giấy phép hoạt động chi nhánh cho công ty có vốn nước ngoài.

Trường hợp hồ sơ không hợp lệ nếu hồ sơ chưa hợp lệ, Bộ Công thương sẽ thông báo yêu cầu bổ sung hồ sơ trong 3 ngày làm việc (tối đa 1 lần).

Trường hợp phải xin ý kiến Bộ Quản lý chuyên ngành:

- Nếu hồ sơ hợp lệ: Bộ Công thương sẽ gửi văn bản xin ý kiến từ Bộ Quản lý chuyên ngành. Sau khi nhận phản hồi từ Bộ chuyên ngành, Bộ Công thương sẽ cấp giấy phép thành lập chi nhánh công ty có vốn nước ngoài trong 10-15 ngày làm việc.

- Nếu hồ sơ không hợp lệ: Bộ Công thương sẽ thông báo yêu cầu bổ sung hồ sơ trong 5 ngày làm việc.

>>>> Xem thêm Đơn vị hạch toán phụ thuộc là gì? Cách hạch toán như thế nào? cùng Kế toán Kiểm toán ACC nhé!

3. Lưu ý khi thành lập chi nhánh hạch toán độc lập

Cần lưu ý một số điều sau khi thành lập chi nhánh hạch toán độc lập:

– Kiểm tra điều kiện pháp lý:

Đảm bảo rằng công ty mẹ đáp ứng đủ yêu cầu về vốn điều lệ và các điều kiện pháp lý để thành lập chi nhánh hạch toán độc lập, bao gồm vốn trong nước hoặc vốn nước ngoài.

Chi nhánh phải đăng ký đúng ngành nghề kinh doanh mà công ty mẹ đã đăng ký. Nếu chi nhánh thực hiện ngành nghề có yêu cầu chứng chỉ hành nghề, cần chuẩn bị thêm giấy tờ chứng minh.

– Chọn địa điểm trụ sở chi nhánh:

Trụ sở chi nhánh phải có địa chỉ hợp pháp và có quyền sử dụng đất hợp pháp (có hợp đồng thuê hoặc giấy tờ chứng minh quyền sử dụng đất).

Đảm bảo trụ sở chi nhánh có đủ điều kiện pháp lý tại Việt Nam và đáp ứng yêu cầu về quyền sử dụng đất hoặc hợp đồng thuê.

– Lưu ý về báo cáo tài chính hợp nhất:

Nếu công ty mẹ thuộc đối tượng phải lập báo cáo tài chính hợp nhất, chi nhánh hạch toán độc lập sẽ phải thực hiện báo cáo tài chính hợp nhất theo quy định.

Hồ sơ đăng ký thuế cần ghi rõ hình thức “hạch toán độc lập” và “có báo cáo tài chính hợp nhất” (nếu có).

– Đảm bảo hồ sơ hợp lệ:

Hồ sơ phải đầy đủ và hợp lệ khi nộp cho cơ quan đăng ký kinh doanh hoặc cơ quan thuế. Sự thiếu sót trong hồ sơ sẽ dẫn đến việc bị yêu cầu bổ sung và kéo dài thời gian giải quyết.

Đối với chi nhánh có vốn nước ngoài, các giấy tờ phải được hợp pháp hóa lãnh sự và dịch sang tiếng Việt.

– Thực hiện nghĩa vụ thuế:

Sau khi chi nhánh được cấp giấy phép, công ty phải thực hiện nghĩa vụ thuế đối với chi nhánh, bao gồm khai và nộp thuế môn bài, thuế giá trị gia tăng, và thuế thu nhập doanh nghiệp (nếu có).

Khi chi nhánh giải thể hoặc đóng cửa, cần thực hiện thủ tục khóa mã số thuế chi nhánh tại cơ quan thuế quản lý.

– Quy định về con dấu:

Nếu chi nhánh sử dụng con dấu, cần hoàn tất thủ tục trả con dấu tại cơ quan công an khi giải thể chi nhánh.

Nếu chi nhánh không sử dụng con dấu, chỉ cần làm đơn xác nhận không sử dụng con dấu.

– Chú ý đến các quy định của pháp luật liên quan:

Các quy định về bảo vệ quyền lợi của người lao động, thanh toán nợ và hợp đồng với đối tác phải được thực hiện đầy đủ.

Cần thực hiện việc đăng bố cáo giải thể chi nhánh trên cổng thông tin đăng ký quốc gia khi chi nhánh hạch toán độc lập bị giải thể.

– Thời gian xử lý hồ sơ:

Thời gian giải quyết hồ sơ thành lập chi nhánh hạch toán độc lập thường kéo dài từ 3 ngày (đối với hồ sơ hợp lệ) đến vài tuần nếu cần bổ sung hoặc xin ý kiến từ các cơ quan quản lý khác.

Trong trường hợp có sự bổ sung hồ sơ hoặc phải xin ý kiến từ Bộ Quản lý chuyên ngành, quá trình sẽ mất thêm thời gian.

– Quyền và nghĩa vụ của người đứng đầu chi nhánh:

Người đứng đầu chi nhánh phải chịu trách nhiệm về các hoạt động tài chính, quản lý và hành chính của chi nhánh, bao gồm việc khai thuế, thực hiện nghĩa vụ thuế, và báo cáo tài chính.

>>>> Tìm hiểu Hướng dẫn hạch toán chi phí tiền điện chi tiết để biết thêm nhiều thông tin hữu ích khi cần thiết.

4. Câu hỏi thường gặp

Chi nhánh hạch toán độc lập có quyền ký kết hợp đồng với các đối tác không?

Chi nhánh hạch toán độc lập có quyền ký kết hợp đồng trong phạm vi hoạt động của chi nhánh và phù hợp với các quy định của công ty mẹ. Tuy nhiên, hợp đồng cần được phê duyệt và giám sát bởi công ty mẹ.

Sau khi thành lập chi nhánh hạch toán độc lập, công ty mẹ cần thực hiện những nghĩa vụ gì?

Công ty mẹ cần đảm bảo giám sát và quản lý hoạt động tài chính của chi nhánh.

Đảm bảo các nghĩa vụ thuế, báo cáo tài chính của chi nhánh được thực hiện đúng theo quy định của pháp luật.

Chịu trách nhiệm về các hoạt động pháp lý, hợp đồng của chi nhánh.

Thời gian giải quyết thủ tục thành lập chi nhánh hạch toán độc lập là bao lâu?

Thời gian giải quyết thủ tục thành lập chi nhánh hạch toán độc lập thường từ 5-10 ngày làm việc, tùy thuộc vào tính đầy đủ của hồ sơ và quy trình xử lý của cơ quan đăng ký kinh doanh.

Thủ tục thành lập chi nhánh hạch toán độc lập có cần phải có hội đồng quản trị thông qua không?

Có, đối với công ty cổ phần, việc thành lập chi nhánh hạch toán độc lập phải được thông qua bởi Hội đồng quản trị và có quyết định chính thức của Hội đồng quản trị để thành lập chi nhánh.

Thành lập chi nhánh hạch toán độc lập là một bước đi chiến lược giúp doanh nghiệp mở rộng quy mô và nâng cao hiệu quả hoạt động kinh doanh. Tuy nhiên, để đảm bảo thành công trong quá trình này, doanh nghiệp cần thực hiện đầy đủ và chính xác các thủ tục pháp lý, từ việc đăng ký thành lập cho đến việc tổ chức bộ máy và hạch toán tài chính. Hy vọng bài viết về “Thủ tục thành lập chi nhánh hạch toán độc lập” do Kế toán Kiểm toán ACC cung cấp đã mang đến bạn những thông tin hữu ích, giúp doanh nghiệp thực hiện thủ tục thành lập chi nhánh hạch toán độc lập một cách hiệu quả và đúng quy định.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN