Chi nhánh hạch toán độc lập là một đơn vị trực thuộc doanh nghiệp có quyền tự thực hiện các hoạt động sản xuất, kinh doanh và hạch toán tài chính riêng biệt. Tuy nhiên, trong quá trình hoạt động, vì nhiều lý do khác nhau, doanh nghiệp có thể quyết định giải thể chi nhánh này. Vậy nên, bài viết này Kế toán Kiểm toán ACC sẽ cùng bạn tìm hiểu về “Thủ tục giải thể chi nhánh hạch toán độc lập” để đảm bảo quyền lợi của các bên liên quan và tuân thủ các quy định của pháp luật.

1. Chi nhánh hạch toán độc lập là gì?

Chi nhánh hạch toán độc lập là một đơn vị trực thuộc của doanh nghiệp, có tư cách pháp lý không độc lập nhưng lại có quyền tự tổ chức và thực hiện hoạt động sản xuất, kinh doanh, đồng thời thực hiện hạch toán kế toán riêng biệt. Chi nhánh này có thể có tài khoản ngân hàng riêng, thực hiện các giao dịch, ký kết hợp đồng và chịu trách nhiệm về kết quả kinh doanh của mình. Tuy nhiên, các chi nhánh này vẫn phải báo cáo kết quả tài chính và tuân thủ các quy định chung của công ty mẹ.

Một số đặc điểm của chi nhánh hạch toán độc lập:

- Chi nhánh phải tự thực hiện việc ghi chép kế toán, lập báo cáo tài chính và nộp thuế theo quy định.

- Mặc dù có hạch toán độc lập, nhưng chi nhánh vẫn phải tuân theo các chính sách, chiến lược và chỉ đạo từ công ty mẹ.

- Chi nhánh có thể tự tuyển dụng nhân sự, thực hiện các hoạt động kinh doanh trong phạm vi được giao, và quản lý tài chính của mình.

2. Điều kiện giải thể chi nhánh hạch toán độc lập

Theo Khoản 1 Điều 213 Luật Doanh nghiệp 2020, chi nhánh hạch toán độc lập chỉ được giải thể khi đáp ứng một trong hai điều kiện sau:

– Giải thể theo quyết định của chủ doanh nghiệp

Quyết định giải thể từ nội bộ doanh nghiệp như Hội đồng quản trị (HĐQT), Ban Giám đốc hoặc chủ sở hữu doanh nghiệp ban hành. Quyết định này có thể xuất phát từ một cuộc họp hoặc sự thống nhất trong nội bộ doanh nghiệp.

Quyết định giải thể phải tuân thủ theo đúng quy định của Điều lệ doanh nghiệp và các quy định pháp luật có liên quan. Do đó, quyết định này không được phép vi phạm các điều khoản đã được doanh nghiệp quy định trong Điều lệ của mình cũng như pháp luật hiện hành.

Lý do giải thể chi nhánh cần phải được chỉ rõ trong quyết định giải thể. Các lý do phổ biến có thể bao gồm:

- Những vấn đề về kinh doanh, chẳng hạn như chi nhánh không hiệu quả, thua lỗ, không đạt được mục tiêu kinh doanh.

- Chiến lược tái cấu trúc doanh nghiệp.

- Các yếu tố kinh tế, thị trường hoặc chiến lược phát triển khác ảnh hưởng đến hoạt động của chi nhánh.

– Giải thể theo quyết định thu hồi Giấy chứng nhận đăng ký hoạt động chi nhánh của cơ quan nhà nước có thẩm quyền

Chi nhánh vi phạm pháp luật, chi nhánh có thể bị giải thể theo quyết định thu hồi Giấy chứng nhận đăng ký hoạt động nếu vi phạm các quy định pháp luật về doanh nghiệp. Các vi phạm có thể bao gồm không tuân thủ các quy định về kinh doanh, quản lý tài chính, hoặc các quy định pháp lý khác.

Nếu chi nhánh không thực hiện nghĩa vụ thuế, chẳng hạn như không nộp thuế đúng hạn hoặc có hành vi trốn thuế, cơ quan thuế có thể yêu cầu thu hồi Giấy chứng nhận đăng ký hoạt động của chi nhánh, dẫn đến việc chi nhánh bị giải thể.

Nếu chi nhánh hoạt động không hiệu quả, liên tục thua lỗ, hoặc có những hành vi gây ảnh hưởng đến trật tự an ninh và an toàn xã hội, cơ quan nhà nước có thẩm quyền có thể quyết định thu hồi Giấy chứng nhận đăng ký hoạt động chi nhánh. Điều này nhằm bảo vệ lợi ích chung và duy trì môi trường kinh doanh lành mạnh.

>>>>> Xem thêm Hạch toán chi phí xăng xe công ty vào tài khoản nào? do Kế toán Kiểm toán ACC cung cấp.

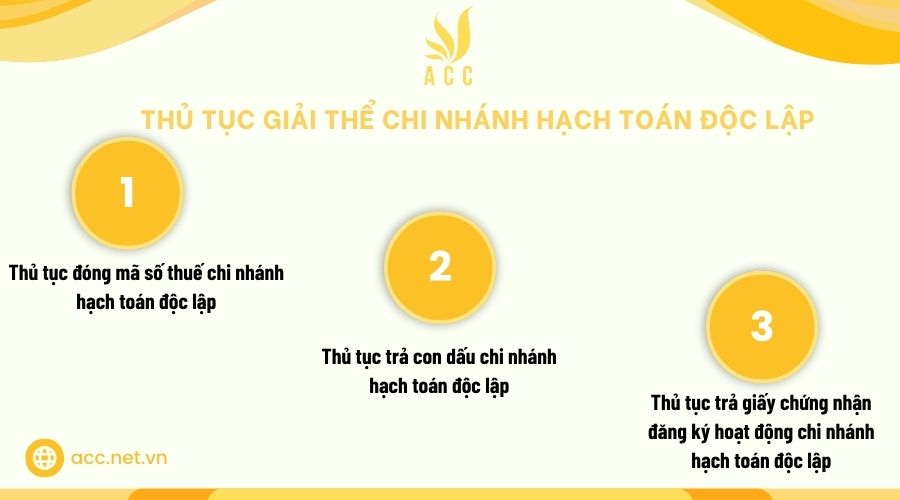

3. Thủ tục giải thể chi nhánh hạch toán độc lập

Các bước thủ tục giải thể chi nhánh hạch toán độc lập được thực hiện theo quy trình cụ thể như sau:

Bước 1: Thủ tục đóng mã số thuế chi nhánh hạch toán độc lập

Doanh nghiệp gửi hồ sơ yêu cầu chấm dứt hiệu lực mã số thuế chi nhánh đến Chi cục thuế cấp quận, huyện nơi chi nhánh đăng ký hoạt động.

Chi cục thuế kiểm tra các sổ sách kế toán và báo cáo thuế của chi nhánh. Sau khi xác nhận các nghĩa vụ thuế đã hoàn tất, cơ quan thuế tiến hành khóa mã số thuế của chi nhánh.

Hồ sơ cần chuẩn bị:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế (mẫu số 24/ĐK-TCT theo Thông tư 95/2016/TT-BTC).

- Quyết định giải thể chi nhánh.

- Biên bản họp về việc giải thể chi nhánh (nếu chi nhánh thuộc công ty TNHH 2 thành viên, công ty cổ phần hoặc công ty hợp danh).

- Văn bản xác nhận không còn nợ thuế xuất nhập khẩu (nếu chi nhánh có đăng ký xuất nhập khẩu).

- Giấy chứng nhận đăng ký hoạt động chi nhánh (bản sao).

- Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế (bản gốc).

Cơ quan tiếp nhận: Chi cục thuế cấp quận, huyện.

Thời gian giải quyết: Khoảng 5 – 10 ngày làm việc.

Bước 2: Thủ tục trả con dấu chi nhánh hạch toán độc lập

Doanh nghiệp gửi hồ sơ yêu cầu trả con dấu của chi nhánh đến cơ quan công an nơi chi nhánh đăng ký.

Cơ quan công an kiểm tra hồ sơ và thực hiện thủ tục thu hồi con dấu.

Hồ sơ cần chuẩn bị:

- Công văn trả con dấu của chi nhánh hạch toán độc lập cần giải thể.

- Biên bản họp (đối với công ty TNHH 2 thành viên trở lên, công ty cổ phần, công ty hợp danh) về việc trả con dấu chi nhánh hạch toán độc lập.

- Quyết định về việc trả con dấu chi nhánh hạch toán độc lập.

Cơ quan tiếp nhận: Cơ quan công an nơi chi nhánh đăng ký.

Bước 3: Thủ tục trả giấy chứng nhận đăng ký hoạt động chi nhánh hạch toán độc lập

Doanh nghiệp gửi hồ sơ yêu cầu giải thể chi nhánh và trả giấy chứng nhận đăng ký hoạt động chi nhánh đến Sở Kế hoạch và Đầu tư.

Sở Kế hoạch và Đầu tư kiểm tra hồ sơ và thực hiện thủ tục hủy giấy chứng nhận đăng ký hoạt động chi nhánh.

Hồ sơ cần chuẩn bị:

- Quyết định giải thể chi nhánh.

- Thông báo về việc giải thể chi nhánh.

- Biên bản họp (đối với công ty TNHH 2 thành viên trở lên, công ty cổ phần, công ty hợp danh) về việc giải thể chi nhánh hạch toán độc lập.

- Biên bản thanh lý tài sản của chi nhánh.

- Danh sách chủ nợ và người lao động của chi nhánh.

- Bố cáo giải thể chi nhánh trên cổng thông tin đăng ký quốc gia.

Cơ quan tiếp nhận: Sở Kế hoạch và Đầu tư.

4. Thời gian giải thể chi nhánh hạch toán độc lập

Thời gian giải thể chi nhánh hạch toán độc lập được quy định như sau:

– Thời gian kiểm tra hồ sơ giải thể chi nhánh hạch toán độc lập

Trong vòng 3 ngày làm việc kể từ khi nhận đủ hồ sơ Cơ quan đăng ký kinh doanh hoặc cơ quan quản lý đầu tư sẽ tiến hành kiểm tra tính hợp lệ của hồ sơ giải thể chi nhánh hạch toán độc lập.

Cơ quan có thẩm quyền sẽ rà soát các tài liệu mà doanh nghiệp nộp để đảm bảo rằng hồ sơ giải thể chi nhánh đáp ứng đầy đủ các yêu cầu pháp lý, bao gồm các quyết định, biên bản họp, báo cáo thanh lý tài sản, và các tài liệu liên quan đến việc giải quyết nợ thuế, nợ chủ nợ, và các nghĩa vụ khác của chi nhánh.

– Thông báo giải thể chi nhánh hạch toán độc lập

Nếu hồ sơ hợp lệ, Cơ quan đăng ký kinh doanh hoặc cơ quan quản lý đầu tư sẽ ra thông báo giải thể chi nhánh hạch toán độc lập.

Thông báo này chính thức xác nhận rằng chi nhánh đã hoàn tất thủ tục giải thể và không còn hoạt động.

– Xóa dữ liệu chi nhánh trên cổng thông tin đăng ký doanh nghiệp quốc gia

Sau khi thông báo giải thể được ban hành, cơ quan có thẩm quyền sẽ tiến hành xóa dữ liệu của chi nhánh hạch toán độc lập trên cổng thông tin đăng ký doanh nghiệp quốc gia. Việc xóa dữ liệu đảm bảo rằng thông tin về chi nhánh không còn tồn tại trên hệ thống đăng ký quốc gia và xác nhận chi nhánh đã hoàn tất thủ tục giải thể.

>>>> Tìm hiểu về Cách hạch toán nguyên vật liệu như thế nào? để biết thêm nhiều thông tin hữu ích khi cần thiết.

5. Câu hỏi thường gặp

Chi nhánh hạch toán độc lập có thể vẫn tồn tại trong khi công ty mẹ giải thể không?

Không, khi công ty mẹ quyết định giải thể, các chi nhánh hạch toán độc lập cũng phải giải thể hoặc chuyển sang trạng thái hoạt động khác (nếu công ty mẹ quyết định chuyển đổi mô hình hoặc chuyển nhượng quyền sở hữu).

Khi giải thể chi nhánh hạch toán độc lập, công ty mẹ có cần lập báo cáo tài chính hợp nhất không?

Công ty mẹ cần lập báo cáo tài chính hợp nhất, nhưng trong trường hợp giải thể chi nhánh, phần tài sản và công nợ của chi nhánh sẽ được điều chỉnh và kết chuyển vào báo cáo tài chính của công ty mẹ, tùy theo tình hình thực tế.

Quyết định giải thể chi nhánh hạch toán độc lập cần có những thông tin gì?

Quyết định giải thể chi nhánh cần có một số thông tin sau:

- Tên chi nhánh, mã số thuế, địa chỉ chi nhánh.

- Lý do giải thể.

- Ngày giải thể.

- Phương án thanh lý tài sản và giải quyết công nợ.

- Đại diện pháp luật của chi nhánh và công ty mẹ chịu trách nhiệm trong quá trình giải thể.

Thủ tục giải thể chi nhánh hạch toán độc lập không phải là một quá trình đơn giản, nhưng nếu thực hiện đúng các bước và chuẩn bị đầy đủ hồ sơ, doanh nghiệp có thể đảm bảo rằng việc giải thể diễn ra hợp pháp và suôn sẻ. Hy vọng bài viết “Thủ tục giải thể chi nhánh hạch toán độc lập” do Kế toán Kiểm toán ACC cung cấp đã mang đến những thông tin hữu ích, giúp doanh nghiệp thực hiện thủ tục giải thể chi nhánh một cách hiệu quả và đúng quy định.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN