Cùng với nền kinh tế phát triển, việc thành lập và quản lý doanh nghiệp ngày càng trở nên phức tạp và đòi hỏi sự hiểu biết sâu sắc về các quy định thuế. Bài viết sau đây của Kế toán Kiểm toán Thuế ACCsẽ trình bày chi tiết về thời hạn nộp thuế môn bài cho cty mới thành lập giúp doanh nghiệp hiểu rõ hơn về biện pháp để tuân thủ đúng các quy định của pháp luật.

1. Thuế môn bài là gì?

Thuế môn bài là một loại thuế trực thu mà các tổ chức, doanh nghiệp, hộ gia đình và cá nhân kinh doanh có nghĩa vụ nộp hàng năm để thực hiện trách nhiệm tài chính đối với Nhà nước. Đây là một khoản thuế bắt buộc được áp dụng trên phạm vi toàn quốc, với mục đích không chỉ tạo nguồn thu ổn định cho ngân sách mà còn hỗ trợ cơ quan quản lý giám sát và điều chỉnh hoạt động kinh doanh.

Thuế môn bài thường được tính dựa trên quy mô kinh doanh, vốn điều lệ, vốn đầu tư, hoặc doanh thu của đối tượng nộp thuế, tùy thuộc vào quy định pháp luật hiện hành của từng quốc gia. Mức thuế này có thể khác nhau giữa các tổ chức và cá nhân, đảm bảo phù hợp với khả năng tài chính và lĩnh vực hoạt động của từng đối tượng.

Ngoài vai trò đóng góp vào nguồn thu ngân sách, thuế môn bài còn giúp nhà nước quản lý tốt hơn các đơn vị kinh doanh, xác định rõ ràng quy mô và phạm vi hoạt động của họ. Đây cũng là một công cụ quan trọng để duy trì tính minh bạch, công bằng trong môi trường kinh doanh và hỗ trợ phát triển kinh tế một cách bền vững.

2. Thời hạn nộp thuế môn bài đối với doanh nghiệp mới thành lập

Thời hạn nộp thuế môn bài đối với doanh nghiệp mới thành lập thường được quy định theo các quy định của pháp luật thuế hiện hành tại Việt Nam. Theo Khoản 1 Điều 10 của Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, các thời hạn nộp hồ sơ khai lệ phí môn bài được quy định như sau:

- Đối với công ty mới thành lập: Bao gồm cả các công ty chuyển đổi từ hộ kinh doanh, thời hạn nộp tờ khai lệ phí môn bài là ngày 30 tháng 01 của năm tiếp theo sau năm thành lập.

- Đối với địa điểm, văn phòng đại diện, chi nhánh mới: Nếu được thành lập trong thời gian công ty mẹ được miễn lệ phí môn bài, thì thời hạn nộp tờ khai thuế môn bài cũng là ngày 30 tháng 01 của năm tiếp theo sau năm thành lập.

- Đối với công ty không được miễn lệ phí môn bài: Nếu công ty không hoạt động ngay sau khi cấp giấy phép, thì thời hạn nộp tờ khai là 30 ngày kể từ ngày nhận giấy phép kinh doanh. Nếu công ty bắt đầu hoạt động ngay, thời hạn nộp tờ khai là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh.

- Thay đổi về vốn: Trong trường hợp có thay đổi về vốn trong năm, hồ sơ khai lệ phí môn bài phải được nộp trước ngày 30 tháng 01 của năm tiếp theo sau năm phát sinh sự thay đổi.

Doanh nghiệp mới nên thường xuyên theo dõi thông tin thuế mới nhất từ cơ quan thuế để đảm bảo tuân thủ đúng quy định và tránh các vấn đề phát sinh do việc nộp thuế không đúng hạn.

>>>> Vậy Cách gọi thuế môn bài hay phí môn bài cách nào chính xác?

3. Mức đóng thuế môn bài cho công ty mới thành lập

Mức đóng thuế môn bài cho công ty mới thành lập là một nội dung quan trọng mà các doanh nghiệp cần nắm rõ để thực hiện đúng nghĩa vụ tài chính ngay từ khi bắt đầu hoạt động. Việc xác định số tiền thuế môn bài phải nộp không chỉ giúp công ty tuân thủ pháp luật mà còn tránh các rủi ro liên quan đến việc nộp thiếu hoặc chậm trễ. Dưới đây là thông tin chi tiết về mức đóng thuế môn bài áp dụng cho các công ty mới thành lập theo quy định pháp luật hiện hành.

a) Đối với doanh nghiệp, hợp tác xã và các tổ chức khác có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

Căn cứ vào vào khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 4 Thông tư 302/2016/TT-BTC mức thu lệ phí môn bài được quy định như sau:

| STT | Căn cứ | Số tiền |

| 1 | Doanh nghiệp, tổ chức kinh doanh có vốn điều lệ hoặc vốn từ 10 tỷ đồng trở xuống | 2 triệu đồng/năm |

| 2 | Doanh nghiệp, tổ chức kinh doanh có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng | 3 triệu đồng/ năm |

| 3 | Các chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp và các tổ chức kinh tế khác | 1 triệu đồng/năm |

Lưu ý: Các tổ chức kinh doanh, doanh nghiệp nêu trên có sự thay đổi về vốn điều lệ hoặc vốn đầu thì căn cứ để tính mức nộp lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề với năm tính lệ phí môn bài.

b) Đối với các hộ, cá nhân kinh doanh

Mức thu lệ phí môn bài đối với cá nhân, hộ kinh doanh căn cứ vào tổng doanh thu như sau:

| STT | Doanh thu | Mức thu |

| 1 | Trên 100 đến 300 triệu đồng/năm | 300.000 đồng/năm |

| 2 | Trên 300 đến 500 triệu đồng/năm | 500.000 đồng/năm |

| 3 | Trên 500 triệu đồng/năm | 1 triệu đồng/năm |

4. Mức phạt chậm nộp thuế môn bài đối với doanh nghiệp mới thành lập

Mức phạt chậm nộp thuế môn bài đối với doanh nghiệp mới thành lập là một vấn đề quan trọng cần được xem xét một cách cẩn thận để khuyến khích sự phát triển của doanh nghiệp trong giai đoạn khởi nghiệp.

Căn cứ theo Điều 59 Luật Quản lý thuế số 38/2019/QH14 quy định mức phạt chậm nộp thuế môn bài như sau:

Số tiền phạt = Số tiền thuế chậm nộp x 0,03% x Số ngày chậm nộp

Ví dụ: Công ty A phải nộp tiền phí thuế môn bài là 3.000.000vnđ hạn nộp đến hết ngày 30/1, nhưng đến ngày 10/2 công ty mới nộp tiền. Vậy số ngày công ty A nộp trễ là 10 ngày.

Số tiền phạt chậm nộp thuế môn bài công ty A phải đóng là:

3.000.000 x 0.03% x 10 = 9.000vnđ

Như vậy, doanh nghiệp A phải nộp thêm 9.900 đồng tiền phạt do chậm nộp lệ phí môn bài.

Tóm lại, việc thiết lập mức phạt chậm nộp thuế môn bài đối với doanh nghiệp mới thành lập cần phải cân nhắc kỹ lưỡng để đảm bảo sự công bằng và khuyến khích sự phát triển của doanh nghiệp trong thời kỳ quan trọng này.

>>>> Xem thêm Hướng dẫn tờ khai thuế môn bài cho văn phòng đại diện tại đây.

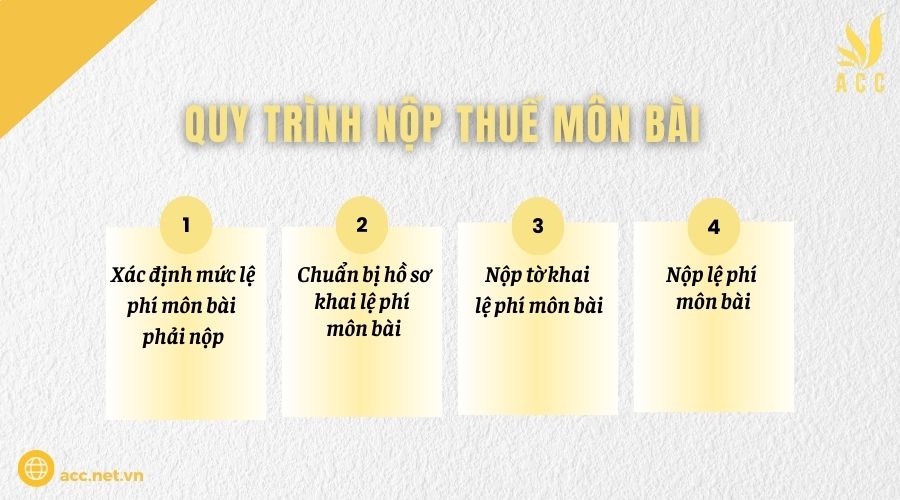

5. Quy trình nộp thuế môn bài

Lệ phí môn bài là khoản thu bắt buộc hàng năm đối với các tổ chức, doanh nghiệp và cá nhân hoạt động sản xuất, kinh doanh tại Việt Nam. Để thực hiện việc nộp lệ phí môn bài đúng quy định, bạn có thể tham khảo quy trình sau:

1. Xác định mức lệ phí môn bài phải nộp:

Mức lệ phí môn bài được xác định dựa trên vốn điều lệ hoặc vốn đầu tư ghi trong giấy chứng nhận đăng ký kinh doanh/đầu tư, cụ thể:

- Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm.

- Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

2. Chuẩn bị hồ sơ khai lệ phí môn bài:

Hồ sơ khai lệ phí môn bài bao gồm tờ khai theo mẫu 01/LPMB ban hành kèm theo Thông tư 80/2021/TT-BTC. Doanh nghiệp mới thành lập hoặc có thay đổi về vốn cần nộp tờ khai này chậm nhất vào ngày 30 tháng 01 năm sau năm thành lập hoặc năm có thay đổi.

3. Nộp tờ khai lệ phí môn bài:

Tờ khai lệ phí môn bài có thể được nộp theo hai hình thức:

- Nộp trực tiếp hoặc qua đường bưu điện: Nộp tại cơ quan thuế quản lý trực tiếp.

- Nộp trực tuyến: Sử dụng hệ thống thuế điện tử của Tổng cục Thuế tại địa chỉ thuedientu.gdt.gov.vn.

4. Nộp lệ phí môn bài:

Sau khi nộp tờ khai, doanh nghiệp tiến hành nộp lệ phí môn bài. Thời hạn nộp chậm nhất là ngày 30 tháng 01 hàng năm. Việc nộp lệ phí có thể thực hiện qua các phương thức sau:

- Nộp trực tiếp tại ngân hàng: Nộp tiền mặt hoặc chuyển khoản tại ngân hàng nơi cơ quan thuế mở tài khoản thu ngân sách.

- Nộp trực tuyến: Sử dụng chức năng “Nộp thuế” trên cổng thông tin thuedientu.gdt.gov.vn.

Lưu ý:

- Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài; cơ quan thuế sẽ xác định và thông báo số tiền phải nộp.

- Trường hợp doanh nghiệp chậĐiều 59 Luật Quản lý thuế số 38/2019/QH14m nộp lệ phí môn bài, sẽ bị tính tiền chậm nộp theo quy định tại , với mức 0,03%/ngày trên số tiền chậm nộp.

6. Các câu hỏi thường gặp

Nếu doanh nghiệp không nộp thuế môn bài đúng hạn, sẽ bị xử phạt hành chính?

Trường hợp doanh nghiệp nộp thuế môn bài muộn, sẽ bị phạt hành chính và tính lãi phạt chậm nộp theo quy định pháp luật.

Doanh nghiệp mới thành lập nhưng chưa hoạt động vẫn phải kê khai lệ phí môn bài?

Dù chưa phát sinh hoạt động sản xuất, kinh doanh, doanh nghiệp vẫn phải kê khai lệ phí môn bài theo quy định.

Doanh nghiệp thành lập từ ngày 01/01 đến 30/06 phải nộp 100% mức lệ phí môn bài?

Nếu doanh nghiệp thành lập trong 6 tháng đầu năm, lệ phí môn bài phải nộp là 100% mức quy định cho cả năm.

Trong bối cảnh nền kinh tế ngày càng phát triển, việc nắm bắt đúng thời hạn nộp thuế môn bài là một trong những yếu tố quan trọng quyết định sự ổn định và phát triển của doanh nghiệp. Thế nên, Công ty Kế toán Kiểm toán Thuế ACC mong muốn rằng thông qua bài viết về thời hạn nộp thuế môn bài cho cty mới thành lập, quý doanh nghiệp đã có cái nhìn tổng quan về quy trình nộp thuế môn bài đối với doanh nghiệp mới thành lập.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN