Tạm ngừng kinh doanh là việc doanh nghiệp ngừng hoạt động trong một khoảng thời gian nhất định. Trong thời gian đó, doanh nghiệp không được có bất kỳ hoạt động sản xuất, kinh doanh nào khác. Vậy Tạm ngừng kinh doanh có phải nộp báo cáo thuế không? Kế toán kiểm toán ACC mời các bạn đón đọc bài viết để hiểu rõ.

1. Các trường hợp tạm ngừng kinh doanh

Theo quy định tại Điều 206 Luật Doanh nghiệp 2020: Doanh nghiệp tạm ngừng kinh doanh khi:

– Doanh nghiệp tự quyết định tạm ngừng kinh doanh;

– Doanh nghiệp tạm ngừng kinh doanh theo yêu cầu của cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền trong trường hợp:

- Tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện, ngành, nghề tiếp cận thị trường có điều kiện đối với nhà đầu tư nước ngoài khi phát hiện doanh nghiệp không có đủ điều kiện tương ứng theo quy định của pháp luật;

- Tạm ngừng kinh doanh theo yêu cầu của cơ quan có liên quan theo quy định của pháp luật về quản lý thuế, môi trường và quy định khác của pháp luật có liên quan;

2. Tạm ngừng kinh doanh có phải nộp báo cáo thuế không?

Khoản 2 Điều 4, Nghị định 126/2020/NĐ-CP quy định về trách nhiệm nộp báo cáo thuế khi doanh nghiệp tạm ngừng kinh doanh như sau:

- Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tạm ngừng hoạt động, kinh doanh được cơ quan thuế xác định lại nghĩa vụ thuế khoán theo quy định của Bộ trưởng Bộ Tài chính.

- Người nộp thuế không được sử dụng hóa đơn và không phải nộp báo cáo tình hình sử dụng hóa đơn. Trường hợp người nộp thuế được cơ quan thuế chấp thuận sử dụng hoá đơn theo quy định của pháp luật về hoá đơn thì phải nộp hồ sơ khai thuế, nộp báo cáo tình hình sử dụng hoá đơn theo quy định.

- Người nộp thuế phải chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế, thanh tra, kiểm tra việc chấp hành pháp luật thuế và xử lý hành vi vi phạm hành chính về quản lý thuế theo quy định của Luật Quản lý thuế.

- Người nộp thuế tiếp tục hoạt động, kinh doanh trở lại đúng thời hạn đã đăng ký thì không phải thông báo với cơ quan nơi đã đăng ký tạm ngừng hoạt động, kinh doanh theo quy định.

- Trường hợp người nộp thuế hoạt động, kinh doanh trở lại trước thời hạn thì phải thông báo với cơ quan nơi đã đăng ký tạm ngừng hoạt động, kinh doanh và phải thực hiện đầy đủ các quy định về thuế, nộp hồ sơ khai thuế, nộp báo cáo tình hình sử dụng hóa đơn theo quy định.

Như vậy có thể thấy rõ:

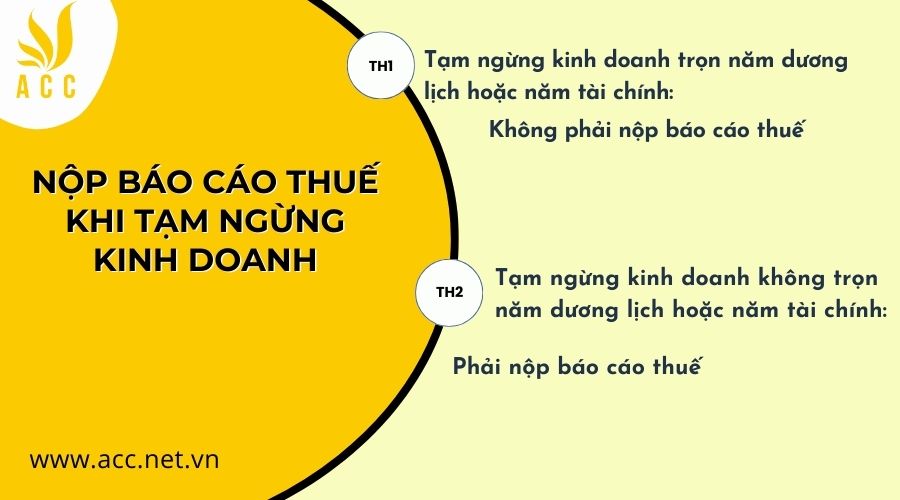

– Trường hợp doanh nghiệp tạm ngừng kinh doanh trọn năm dương lịch hoặc năm tài chính, không phát sinh nghĩa vụ thuế: Không phải nộp báo cáo thuế;

– Trường hợp doanh nghiệp tạm ngừng kinh doanh không trọn năm dương lịch hoặc năm tài chính: Phải nộp báo cáo thuế.

3. Tạm ngừng kinh doanh có phải nộp thuế không?

Theo khoản 3 điều 206 Luật Doanh nghiệp 2020, trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác.

4. Tạm ngừng kinh doanh phải nộp các loại thuế nào?

Các loại thuế doanh nghiệp cần phải nộp khi tạm ngừng kinh doanh bao gồm:

– Lệ phí môn bài: Theo điểm c, khoản 2, điều 1 Nghị định 22/2020/NĐ-CP, trường hợp doanh nghiệp tạm ngừng hoạt động trọn năm, từ 01/01 đến 31/12 sẽ không phải nộp lệ phí môn bài cho năm đó.

– Thuế Giá trị gia tăng, Thu nhập cá nhân, Thu nhập doanh nghiệp: điểm a Khoản 2 Điều 4 Nghị định 126/2020/NĐ-CP quy định: Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm. Do vậy, nếu trong hồ sơ khai thuế có phát sinh phải nộp các loại thuế trên thì doanh nghiệp vẫn phải nộp đầy đủ, đúng hạn với thời hạn kê khai thuế.

5. Thủ tục tạm ngừng kinh doanh

Thủ tục tạm ngừng kinh doanh theo quy định tại Nghị định 01/2021/NĐ-CP như sau:

Bước 1: Chuẩn bị hồ sơ tạm ngừng kinh doanh

Công ty chuẩn bị hồ sơ tạm ngừng kinh doanh theo quy định tại Điều 66 Nghị định 01/2021/NĐ-CP, bao gồm:

- Thông báo tạm ngừng kinh doanh theo mẫu tại Nghị định.

- Biên bản họp về việc quyết định tạm ngừng kinh doanh.

- Quyết định về việc tạm ngừng kinh doanh.

- Trường hợp người nộp hồ sơ không phải người đại diện theo pháp luật, cần có giấy ủy quyền hợp pháp và bản sao hợp lệ giấy tờ chứng thực cá nhân của người nộp hồ sơ và nhận kết quả (thẻ căn cước công dân, chứng minh nhân dân, hộ chiếu).

Bước 2: Nộp hồ sơ

Công ty nộp hồ sơ tại Phòng Đăng ký kinh doanh – Sở Kế hoạch đầu tư tỉnh/thành phố nơi đặt trụ sở chính. Phòng Đăng ký kinh doanh tiếp nhận hồ sơ và trao Giấy biên nhận cho Công ty.

Bước 3: Phòng Đăng ký kinh doanh kiểm tra tính hợp lệ của hồ sơ

– Trường hợp hồ sơ hợp lệ, phòng Đăng ký kinh doanh sẽ ra Thông báo tạm ngừng kinh doanh Công ty TNHH hai thành viên trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ.

– Trường hợp hồ sơ không hợp lệ, Phòng Đăng ký kinh doanh thông báo cho công ty sửa đổi, bổ sung hồ sơ.

Bước 4: Công bố thông tin

Sau khi cấp Thông báo tạm ngừng kinh doanh Công ty TNHH hai thành viên, Công ty thực hiện công bố thông tin, Phòng Đăng ký kinh doanh cập nhật thông tin trên hệ thống và chuyển dữ liệu sang cơ quan thuế quản lý.

6. Câu hỏi thường gặp

Doanh nghiệp tạm ngừng kinh doanh khi còn các khoản nợ với khách hàng thì có được xoá nợ không?

Không. Theo khoản 3 điều 206 Luật Doanh nghiệp 2020, trong thời gian tạm ngừng kinh doanh, doanh nghiệp vẫn phải tiếp tục thanh toán các khoản nợ với khách hàng, trừ trường hợp có thỏa thuận khác.

Trường hợp doanh nghiệp đăng ký tạm ngừng kinh doanh trọn năm dương lịch nhưng trở lại kinh doanh trước hạn thì có phải báo cáo thuế không?

Có. Khoản 2 Điều 4, Nghị định 126/2020/NĐ-CP quy định: Trường hợp doanh nghiệp đăng ký tạm ngừng kinh doanh trọn năm dương lịch nhưng trở lại kinh doanh trước hạn thì vẫn phải thực hiện chế độ báo cáo thuế theo quy định.

Như vậy, việc tạm ngừng kinh doanh không hoàn toàn làm mất đi trách nhiệm của doanh nghiệp với cơ quan thuế cũng như các tổ chức, cá nhân khác. Tạm ngừng kinh doanh có phải nộp báo cáo thuế không? phải phụ thuộc vào thời gian tạm ngừng kinh doanh thực tế.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN