Tác dụng của chứng từ kế toán – Chứng từ kế toán là một phần quan trọng của quá trình ghi nhận và theo dõi tài chính trong doanh nghiệp. Chúng giúp tạo ra sự minh bạch, kiểm soát và bảo vệ tài sản của công ty. Điều này giúp tăng cường sự tin tưởng của cổ đông, nhà đầu tư, và đối tác kinh doanh trong việc quản lý và điều hành doanh số một cách hiệu quả. Bài viết này Công ty Kế toán Kiểm toán Thuế ACC sẽ giúp bạn hiểu hơn về tác dụng của chứng từ kế toán.

1. Định nghĩa Chứng từ kế toán

Chứng từ kế toán là tài liệu kế toán dùng để phản ánh các nghiệp vụ kinh tế, tài chính phát sinh và đã thực sự xảy ra, làm căn cứ ghi sổ kế toán. Chứng từ kế toán bao gồm hóa đơn, biên lai, phiếu thu, phiếu chi, chứng từ ngân hàng, hợp đồng kinh tế và các tài liệu khác liên quan đến việc ghi nhận, kiểm soát và theo dõi tình hình tài chính của doanh nghiệp. Đây là cơ sở quan trọng để xác định lợi nhuận, tài sản, nợ phải trả và các thông tin liên quan đến hoạt động kinh doanh của đơn vị.

2. Ý nghĩa của chứng từ kế toán

Chứng từ kế toán có ý nghĩa quan trọng trong lĩnh vực kế toán và quản lý tài chính doanh nghiệp. Ý nghĩa của chúng bao gồm:

- Xác minh và minh bạch: Chứng từ kế toán giúp xác định và chứng minh các giao dịch tài chính của doanh nghiệp, tạo ra sự minh bạch và sự tin tưởng cho cổ đông, nhà đầu tư và đối tác kinh doanh.

- Kiểm soát tài sản và nợ: Chúng giúp doanh nghiệp theo dõi và kiểm soát tài sản, nợ phải trả và các khoản tiền mặt, đảm bảo tuân thủ các quy định và quy trình nội bộ.

- Phân tích tài chính: Chứng từ kế toán là nguồn thông tin quan trọng để phân tích tình hình tài chính, đánh giá hiệu suất kinh doanh và đưa ra quyết định chiến lược.

- Tuân thủ pháp luật: Chứng từ kế toán giúp đảm bảo rằng doanh nghiệp tuân thủ các quy định pháp luật liên quan đến kế toán và báo cáo tài chính.

- Quản lý rủi ro: Chúng giúp xác định và quản lý rủi ro tài chính, giảm thiểu nguy cơ gian lận và sai sót kế toán.

Tóm lại, chứng từ kế toán là công cụ quan trọng để quản lý tài chính và đảm bảo sự tin tưởng của các bên liên quan đối với doanh nghiệp.

>>>> Xem thêm Nguyên tắc chứng từ kế toán chi tiết

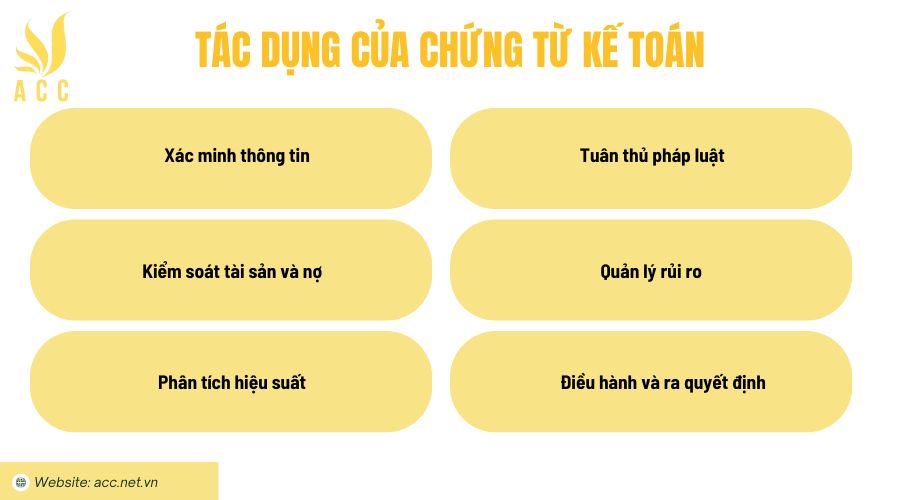

3. Tác dụng của chứng từ kế toán

Chứng từ kế toán có các tác dụng quan trọng trong quá trình kế toán và quản lý tài chính của một doanh nghiệp. Dưới đây là một số tác dụng chính:

- Xác minh thông tin: Chứng từ kế toán giúp xác minh và chứng minh thông tin về các giao dịch tài chính, đảm bảo tính chính xác và minh bạch trong báo cáo tài chính.

- Kiểm soát tài sản và nợ: Chúng giúp doanh nghiệp theo dõi và kiểm soát tài sản, nợ phải trả, và khoản tiền mặt, đảm bảo rằng tài sản được bảo vệ và nợ được quản lý hiệu quả.

- Phân tích hiệu suất: Chứng từ kế toán cung cấp dữ liệu cơ bản để phân tích hiệu suất kinh doanh, đánh giá lợi nhuận, và đưa ra quyết định chiến lược.

- Tuân thủ pháp luật: Chúng đảm bảo rằng doanh nghiệp tuân thủ các quy định pháp luật liên quan đến kế toán và báo cáo tài chính, tránh các vi phạm pháp lý.

- Quản lý rủi ro: Chứng từ kế toán giúp xác định và quản lý rủi ro tài chính, bao gồm nguy cơ gian lận và sai sót kế toán.

- Điều hành và ra quyết định: Chúng hỗ trợ quản lý doanh nghiệp trong việc theo dõi hoạt động kinh doanh và đưa ra quyết định thông minh dựa trên dữ liệu kế toán.

Tóm lại, chứng từ kế toán đóng vai trò quan trọng trong việc quản lý tài chính, báo cáo tài chính và đảm bảo tính minh bạch và kiểm soát trong hoạt động kinh doanh của một tổ chức.

4. Tính chất pháp lý của chứng từ kế toán

Tính chất pháp lý của chứng từ kế toán rất quan trọng, và chúng phải tuân thủ các quy định và nguyên tắc pháp lý trong quá trình ghi chép và báo cáo tài chính. Dưới đây là một số tính chất pháp lý quan trọng:

- Chứng từ gốc: Chứng từ kế toán phải được tạo ra và duy trì trong hình thức gốc, tức là không được chỉnh sửa hoặc làm giả. Điều này đảm bảo tính chính xác và trung thực của thông tin.

- Chuẩn mực kế toán: Chứng từ phải tuân thủ các chuẩn mực kế toán quốc tế hoặc quốc gia được áp dụng tại địa phương để đảm bảo tính minh bạch và so sánh giữa các doanh nghiệp.

- Bảo quản và lưu trữ: Chứng từ kế toán phải được lưu trữ và bảo quản trong khoảng thời gian quy định theo quy định pháp luật. Việc bảo quản chứng từ kế toán là quan trọng để đối phó với kiểm toán và kiện tụng pháp lý.

- Chứng thực và chữ ký: Một số chứng từ kế toán cần có chứng thực hoặc chữ ký của người có thẩm quyền để xác nhận tính hợp lệ của giao dịch.

- Bảo mật thông tin: Chứng từ kế toán chứa thông tin tài chính nhạy cảm và cá nhân, vì vậy phải được bảo mật để ngăn chặn truy cập trái phép.

- Đối tượng sử dụng: Chứng từ kế toán thường có mục tiêu phục vụ cho các bên liên quan như cổ đông, nhà đầu tư, cơ quan thuế, ngân hàng, và kiểm toán viên.

Tất cả những tính chất pháp lý này giúp đảm bảo tính trung thực, minh bạch và tuân thủ pháp luật trong quá trình quản lý tài chính và báo cáo tài chính của doanh nghiệp.

>>>> Xem qua Chứng từ sổ sách kế toán là gì? Các loại chứng từ kế toán quan trọng 2024 bạn nhé!

5. Câu hỏi thường gặp

Chứng từ kế toán có giúp doanh nghiệp kiểm soát nội bộ không?

Có. Chứng từ giúp kiểm soát các khoản thu, chi, công nợ và tài sản, đảm bảo minh bạch và tránh sai sót trong hoạt động tài chính.

Có cần chứng từ kế toán khi hạch toán vào sổ kế toán không?

Có. Mọi nghiệp vụ kế toán đều phải có chứng từ hợp lệ mới được ghi nhận vào sổ kế toán.

Có phải chứng từ kế toán giúp doanh nghiệp tuân thủ các quy định pháp luật không?

Có. Chứng từ kế toán là cơ sở để doanh nghiệp thực hiện đúng quy định về thuế, tài chính, kiểm toán và thanh tra.

Chứng từ kế toán không chỉ là cơ sở ghi nhận các giao dịch tài chính mà còn đóng vai trò quan trọng trong việc kiểm soát, quản lý và minh bạch hóa hoạt động kinh doanh của doanh nghiệp. Hy vọng đã giúp Kế toán Kiểm toán Thuế ACC hiểu rõ ý nghĩa và tác dụng của chứng từ kế toán giúp kế toán viên thực hiện công việc chính xác, tuân thủ đúng quy định pháp luật. Đặc biệt, nắm bắt danh sách các chứng từ kế toán bắt buộc năm 2024 sẽ giúp doanh nghiệp tránh sai sót trong quá trình hạch toán và báo cáo tài chính.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN