Tổ chức bộ máy kế toán trong môi trường hoạt động của công ty thương mại đặt mục tiêu là đạt được hiệu quả và tiết kiệm chi phí, điều này được coi là mối quan tâm hàng đầu của nhà quản lý. Để đảm bảo rằng công việc tổ chức bộ máy kế toán trong doanh nghiệp thương mại được thực hiện một cách khoa học và hiệu quả từ giai đoạn đầu, các nhân sự trong lĩnh vực kế toán và lãnh đạo doanh nghiệp cần tập trung vào những nội dung chính sau:

1. Công việc bộ máy kế toán

Các doanh nghiệp thương mại thường tiến hành hoạt động kinh doanh bằng cách mua hàng hóa từ trong nước hoặc nhập khẩu, sau đó bán lại cho các cửa hàng, đại lý, hoặc người tiêu dùng. Do đó, trong ngữ cảnh các giao dịch kinh tế, công tác kế toán trong lĩnh vực này tập trung chủ yếu vào các nghiệp vụ mua bán hàng, thanh toán, quản lý công nợ phải thu, phải trả, và quản lý kho.

Dựa trên các giai đoạn trong quá trình hạch toán kế toán, công việc kế toán trong doanh nghiệp thương mại thường được thực hiện qua các bước cụ thể như sau:

- Lập chứng từ kế toán từ các giao dịch kinh tế phát sinh.

- Phân loại và sắp xếp thông tin trên các chứng từ kế toán, sau đó hạch toán lên sổ kế toán.

- Xử lý, chọn lọc số liệu, kiểm soát, và lập báo cáo kế toán.

Bộ máy kế toán đóng vai trò quan trọng trong mọi doanh nghiệp, đảm bảo rằng tất cả các giao dịch tài chính được ghi chép và báo cáo đúng cách. Dưới đây là một số công việc quan trọng của bộ máy kế toán:

- Ghi chép giao dịch: Bộ máy kế toán chịu trách nhiệm ghi chép mọi giao dịch tài chính của doanh nghiệp. Điều này bao gồm việc nhập thông tin từ hóa đơn, chứng từ, và các nguồn dữ liệu khác vào hệ thống kế toán.

- Chuẩn bị bảng cân đối kế toán: Bảng cân đối kế toán là công cụ quan trọng giúp kiểm soát tình hình tài chính của doanh nghiệp. Bộ máy kế toán phải đảm bảo rằng các tài khoản nợ và tín dụng cân bằng, đồng thời làm rõ sự thay đổi trong các khoản này.

- Xử lý lương và thuế: Bộ máy kế toán quản lý việc xử lý lương cho nhân viên, bao gồm tính toán thuế và các khoản khấu trừ khác. Điều này đòi hỏi sự chính xác cao để tránh bất kỳ vấn đề pháp lý nào liên quan đến lương và thuế.

- Thực hiện kiểm toán nội bộ: Kiểm toán nội bộ giúp đảm bảo rằng hệ thống kế toán hoạt động một cách hiệu quả và đáng tin cậy. Bộ máy kế toán thường xuyên kiểm tra và đánh giá quy trình để phát hiện và khắc phục bất kỳ sai sót nào.

- Lập báo cáo tài chính: Một trong những trách nhiệm quan trọng nhất của bộ máy kế toán là lập báo cáo tài chính. Báo cáo này cung cấp thông tin chi tiết về tình hình tài chính của doanh nghiệp, giúp quản lý và các bên liên quan đưa ra quyết định thông tin.

- Đối ứng với cơ quan thuế: Bộ máy kế toán đóng vai trò quan trọng trong việc liên lạc với cơ quan thuế. Họ cần bảo đảm rằng các khoản thuế được tính đúng và được nộp đúng hạn để tránh các vấn đề pháp lý và phạt nguội.

- Nâng cao hiệu suất: Bộ máy kế toán cũng liên tục tìm kiếm cơ hội để cải thiện hiệu suất của quy trình kế toán. Điều này có thể bao gồm việc áp dụng công nghệ mới, tự động hóa quy trình, và đào tạo nhân viên về các công cụ và phương pháp mới.

Trong tổng thể, bộ máy kế toán đóng vai trò quan trọng trong việc duy trì sự minh bạch và kiểm soát trong quản lý tài chính của doanh nghiệp, đồng thời giúp cho việc ra quyết định chiến lược và phát triển bền vững.

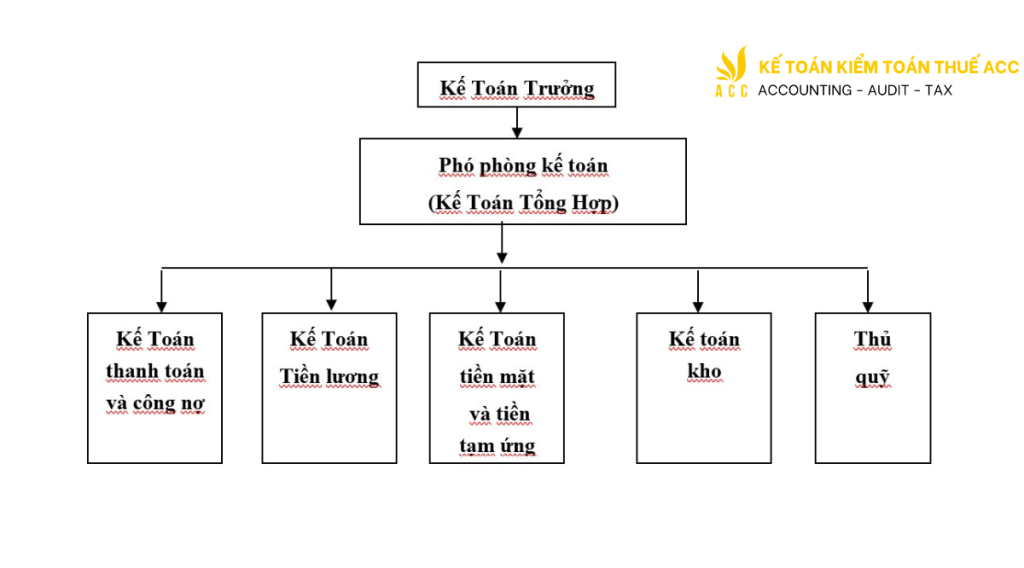

2. Sơ đồ bộ máy kế toán công ty thương mại

Sơ đồ bộ máy kế toán công ty thương mại phụ thuộc vào quy mô, đặc điểm hoạt động kinh doanh của công ty. Tuy nhiên, về cơ bản, bộ máy kế toán công ty thương mại thường bao gồm các bộ phận sau:

- Kế toán trưởng

- Phó kế toán trưởng

- Kế toán tổng hợp

- Kế toán thanh toán

- Kế toán kho

- Kế toán bán hàng

- Kế toán chi phí

- Kế toán tài sản

- Kế toán thuế

- Kế toán trưởng

Kế toán trưởng là người đứng đầu bộ máy kế toán của công ty thương mại. Kế toán trưởng có nhiệm vụ và quyền hạn sau:

- Tổ chức thực hiện công tác kế toán của công ty theo đúng quy định của pháp luật.

- Tổ chức bộ máy kế toán, phân công nhiệm vụ cho các kế toán viên.

- Kiểm tra, giám sát công tác kế toán của các kế toán viên.

- Chịu trách nhiệm trước pháp luật và trước ban giám đốc công ty về công tác kế toán của công ty.

Phó kế toán trưởng

Phó kế toán trưởng là người giúp việc cho kế toán trưởng. Phó kế toán trưởng có nhiệm vụ và quyền hạn sau:

- Giúp kế toán trưởng tổ chức thực hiện công tác kế toán của công ty.

- Phụ trách một số công việc kế toán theo phân công của kế toán trưởng.

- Kiểm tra, giám sát công tác kế toán của các kế toán viên.

Kế toán tổng hợp

Kế toán tổng hợp là người chịu trách nhiệm tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh trong kỳ. Kế toán tổng hợp có nhiệm vụ và quyền hạn sau:

- Tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh trong kỳ.

- Lập báo cáo tài chính, báo cáo quyết toán thuế cho công ty.

- Kiểm tra, giám sát công tác kế toán của các kế toán viên.

Kế toán thanh toán

Kế toán thanh toán là người chịu trách nhiệm ghi chép các nghiệp vụ thanh toán của công ty. Kế toán thanh toán có nhiệm vụ và quyền hạn sau:

- Ghi chép các nghiệp vụ thanh toán của công ty.

- Theo dõi công nợ phải thu, phải trả của công ty.

- Thực hiện các thủ tục thanh toán cho khách hàng, nhà cung cấp.

Kế toán kho

Kế toán kho là người chịu trách nhiệm ghi chép, quản lý hàng hóa, vật tư trong kho của công ty. Kế toán kho có nhiệm vụ và quyền hạn sau:

Ghi chép, quản lý hàng hóa, vật tư trong kho của công ty.

Thực hiện các thủ tục nhập, xuất kho của hàng hóa, vật tư.

Theo dõi số lượng, giá trị hàng hóa, vật tư trong kho.

Kế toán bán hàng

Kế toán bán hàng là người chịu trách nhiệm ghi chép các nghiệp vụ bán hàng của công ty. Kế toán bán hàng có nhiệm vụ và quyền hạn sau:

- Ghi chép các nghiệp vụ bán hàng của công ty.

- Theo dõi công nợ phải thu của khách hàng.

- Thực hiện các thủ tục thanh toán cho khách hàng.

Kế toán chi phí

Kế toán chi phí là người chịu trách nhiệm ghi chép, phân loại các chi phí phát sinh trong hoạt động kinh doanh của công ty. Kế toán chi phí có nhiệm vụ và quyền hạn sau:

- Ghi chép, phân loại các chi phí phát sinh trong hoạt động kinh doanh của công ty.

- Tính giá thành sản phẩm, hàng hóa, dịch vụ của công ty.

Kế toán tài sản

Kế toán tài sản là người chịu trách nhiệm ghi chép, quản lý các tài sản của công ty. Kế toán tài sản có nhiệm vụ và quyền hạn sau:

- Ghi chép, quản lý các tài sản của công ty.

- Theo dõi giá trị, khấu hao của các tài sản.

Kế toán thuế

Kế toán thuế là người chịu trách nhiệm thực hiện các thủ tục kê khai, nộp thuế cho công ty. Kế toán thuế có nhiệm vụ và quyền hạn sau:

- Thực hiện các thủ tục kê khai, nộp thuế cho công ty.

- Theo dõi số thuế phải nộp, số thuế đã nộp của công ty.

3. Tổ chức bộ máy kế toán quản trị trong các công ty thương mại

Trước đây, việc tổ chức bộ máy kế toán quản trị (KTQT) trong doanh nghiệp thương mại, chưa được chú ý thực hiện. Tuy nhiên gần đây, nhờ nhận định đúng đắn về tầm quan trọng của công tác KTQT trong doanh nghiệp, sự phát triển của khoa học công nghệ, chuyển đổi số với các giải pháp, ứng dụng hỗ trợ, vấn đề xây dựng hệ thống KTQT và đội ngũ người làm KTQT trong doanh nghiệp ngày càng được đề cao, chú trọng.

Từ ba nhiệm vụ chính của công tác KTQT là lập kế hoạch, tổ chức thực hiện, và kiểm tra kiểm soát, thông qua các báo cáo quản trị và các cảnh báo, hệ thống KTQT giúp doanh nghiệp quản trị được doanh thu, chi phí, công nợ, dòng tiền, hệ thống kho bãi sản phẩm… một cách chính xác, kịp thời và hiệu quả.

Các doanh nghiệp thương mại nên tổ chức bộ máy kế toán theo hình thức kết hợp giữa kế toán tài chính (KTTC) và KTQT dựa trên từng phần hành kế toán. Với hình thức này, kế toán viên theo dõi phần hành kế toán nào sẽ thực hiện cả KTTC và KTQT phần hành đó. Các nội dung KTQT chung khác như thu thập, phân tích thông tin phục vụ lập dự toán, phân tích thông tin phục vụ cho việc ra quyết định trong quản trị doanh nghiệp có thể bố trí để kế toán tổng hợp hoặc trực tiếp do kế toán trưởng đảm nhiệm.

Mô hình này có ưu điểm là tiết kiệm chi phí do tận dụng được lao động. Người làm KTTC khi thực hiện các phần hành công công việc của mình thường nắm khá rõ thông tin nên sẽ thực hiện tốt công tác KTQT. Ở các doanh nghiệp thương mại, các phần hành kế toán phát sinh chưa nhiều và tính chất phức tạp của nghiệp vụ ở mức vừa phải nên rất thích hợp áp dụng mô hình này.

4. Tổ chức nhân sự bộ máy kế toán công ty thương mại

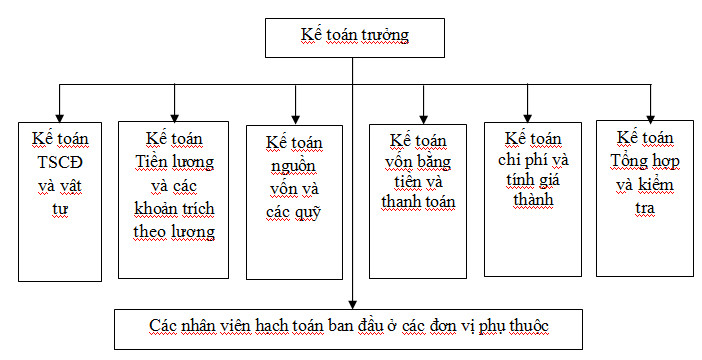

4.1 Tổ chức bộ máy kế toán công ty thương mại theo mô hình tập trung

Theo mô hình này, toàn doanh nghiệp chỉ có một phòng kế toán trung tâm (tại văn phòng công ty/tổng công ty), các đơn vị phụ thuộc không tổ chức kế toán riêng.

Mô hình tổ chức bộ máy kế toán tập trung phù hợp với hầu hết các doanh nghiệp SME. Mô hình này cũng phù hợp với các doanh nghiệp thương mại có quy mô lớn, địa bàn phân tán nhưng đã trang bị phương tiện kỹ thuật ghi chép, tính toán hiện đại.

Các doanh nghiệp thường áp dụng mô hình này do ưu điểm nổi bật của nó là tính nhất quán trong tổ chức công tác kế toán toàn hệ thống, đảm bảo sự lãnh đạo tập trung, dễ kiểm tra, xử lý và cung cấp thông tin kế toán kịp thời, tiết kiệm chi phí.

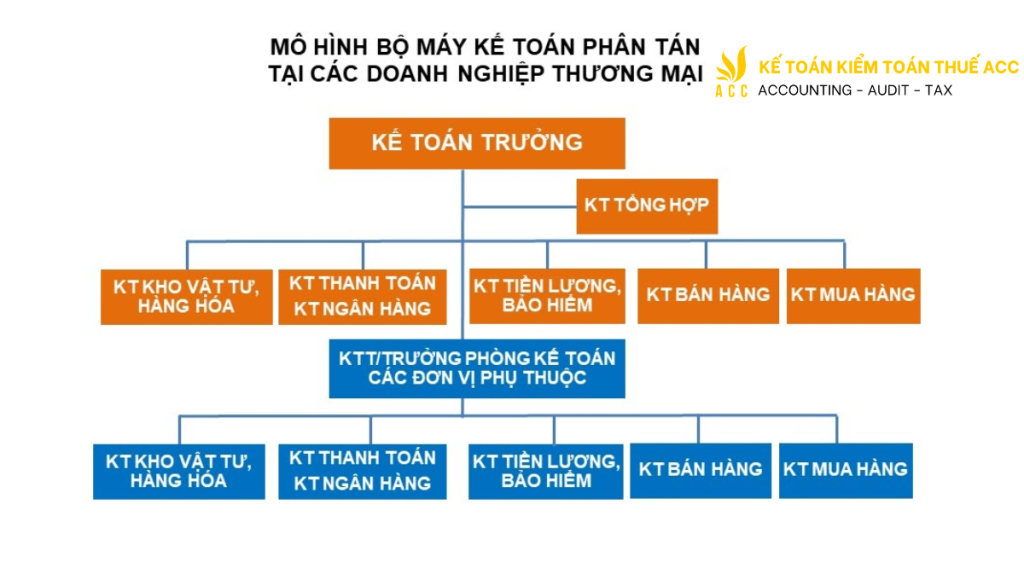

4.2 Tổ chức bộ máy kế toán công ty thương mại theo mô hình phân tán, hoặc kết hợp giữa mô hình tập trung và mô hình phân tán

Theo mô hình phân tán bộ máy kế toán được phân cấp thành: kế toán trung tâm và kế toán đơn vị trực thuộc. Cả hai nơi đều có riêng sổ kế toán và bộ máy nhân sự tương ứng để thực hiện chức năng, nhiệm vụ theo phân công, phân cấp kế toán.

Mô hình tổ chức này được áp dụng ở những đơn vị có quy mô lớn, địa bàn hoạt động phân tán nhưng chưa trang bị phương tiện kỹ thuật hiện đại hoặc ở các doanh nghiệp có sự phân cấp quản lý tương đối toàn diện cho các bộ phận phụ thuộc

Trong thực tế, các doanh nghiệp có quy mô và cơ cấu tổ chức sản xuất kinh doanh rất đa dạng. Vì vậy bộ máy kế toán không chỉ thuần túy theo mô hình tập trung hay phân tán mà thường có kết hợp giữa hai mô hình này với những mức độ khác nhau tùy điều kiện của mỗi đơn vị.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Sơ đồ bộ máy kế toán công ty thương mại. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN