Trong thời đại công nghệ thông tin phát triển vượt bậc, sự hiện đại hóa trong lĩnh vực kế toán không chỉ là một lựa chọn mà là một yêu cầu cần thiết. Sơ đồ bộ máy kế toán chung cho các doanh nghiệp hiện nay đã trở thành một công cụ quan trọng giúp quản lý tài chính và tối ưu hóa hoạt động kinh doanh. Hãy cùng chúng tôi khám phá sự quan trọng và lợi ích của sơ đồ bộ máy kế toán trong bài viết dưới đây.

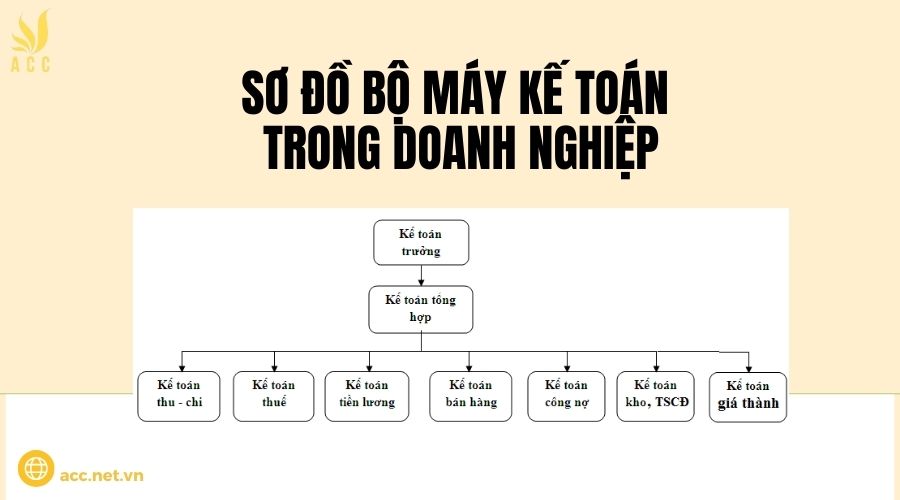

1. Tổ chức bộ máy kế toán là gì?

Bộ máy kế toán (hay hệ thống kế toán) là tập hợp những người thực hiện công tác kế toán cùng với các phương tiện, trang thiết bị, quy trình và nguồn lực liên quan nhằm phục vụ hoạt động kế toán trong một tổ chức. Hệ thống này bao gồm các phương pháp và quy trình để thu thập, xử lý, kiểm soát, ghi chép và báo cáo thông tin tài chính, kế toán một cách chính xác và có hệ thống.

Tổ chức bộ máy kế toán là quá trình xây dựng và quản lý một hệ thống kế toán hiệu quả trong doanh nghiệp hoặc tổ chức. Việc tổ chức này bao gồm cả cấu trúc nhân sự và các quy trình kế toán nhằm đảm bảo việc thu thập, ghi chép, báo cáo và kiểm soát thông tin tài chính được thực hiện một cách chính xác, minh bạch và tuân thủ các quy định pháp luật.

Mục tiêu của việc tổ chức bộ máy kế toán là duy trì và nâng cao chất lượng thông tin kế toán, giúp doanh nghiệp quản lý tài chính hiệu quả, hỗ trợ việc ra quyết định và đáp ứng các yêu cầu từ cơ quan thuế, cổ đông, ngân hàng cũng như các đối tác kinh doanh khác.

2. Mô hình tổ chức bộ máy kế toán tập trung

Mô hình tổ chức bộ máy kế toán tập trung là phương thức quản lý trong đó toàn bộ công tác kế toán được thực hiện tại một phòng kế toán trung tâm. Các bộ phận khác trong tổ chức không có bộ phận kế toán riêng biệt, mà chỉ có nhân viên kế toán hoặc nhân sự phụ trách thu thập, kiểm tra chứng từ và chuyển tiếp thông tin về phòng kế toán trung tâm để xử lý.

Cấu trúc tổ chức của mô hình kế toán tập trung

Mô hình kế toán tập trung thường có cấu trúc gồm các thành phần chính:

Phòng kế toán trung tâm:

- Chịu trách nhiệm tổng hợp, xử lý dữ liệu tài chính và lập báo cáo kế toán.

- Quản lý sổ sách kế toán, thực hiện ghi nhận, hạch toán các nghiệp vụ phát sinh.

- Kiểm tra, giám sát việc thực hiện các quy trình kế toán tại các bộ phận.

Nhân viên kế toán tại các bộ phận:

- Thu thập chứng từ, đối chiếu số liệu và thực hiện một số thao tác kế toán cơ bản.

- Hỗ trợ phòng kế toán trung tâm trong việc kiểm tra và gửi báo cáo định kỳ.

- Đảm bảo tính chính xác của các nghiệp vụ tài chính phát sinh tại bộ phận của mình.

Ưu điểm của mô hình kế toán tập trung

Mô hình kế toán tập trung mang lại nhiều lợi ích quan trọng, bao gồm:

- Đồng bộ và chuẩn hóa quy trình kế toán

- Tiết kiệm nhân sự và chi phí quản lý

- Ứng dụng công nghệ hiện đại hiệu quả

- Nâng cao chất lượng kiểm soát tài chính

Nhược điểm của mô hình kế toán tập trung

Bên cạnh những lợi ích, mô hình này cũng có một số hạn chế:

- Tăng khối lượng công việc cho phòng kế toán trung tâm

- Phụ thuộc vào hệ thống thông tin và công nghệ

- Thiếu tính linh hoạt ở các bộ phận

Khi nào nên áp dụng mô hình kế toán tập trung?

Mô hình kế toán tập trung thường phù hợp với:

- Các doanh nghiệp có quy mô vừa và lớn, có nhiều phòng ban và bộ phận.

- Các tổ chức muốn chuẩn hóa quy trình kế toán, nâng cao hiệu quả quản lý tài chính.

- Các đơn vị đã triển khai hoặc có kế hoạch ứng dụng phần mềm kế toán chuyên nghiệp.

>>> Tham khảo Sơ đồ bộ máy kế toán công ty thương mại để biết thêm thông tin.

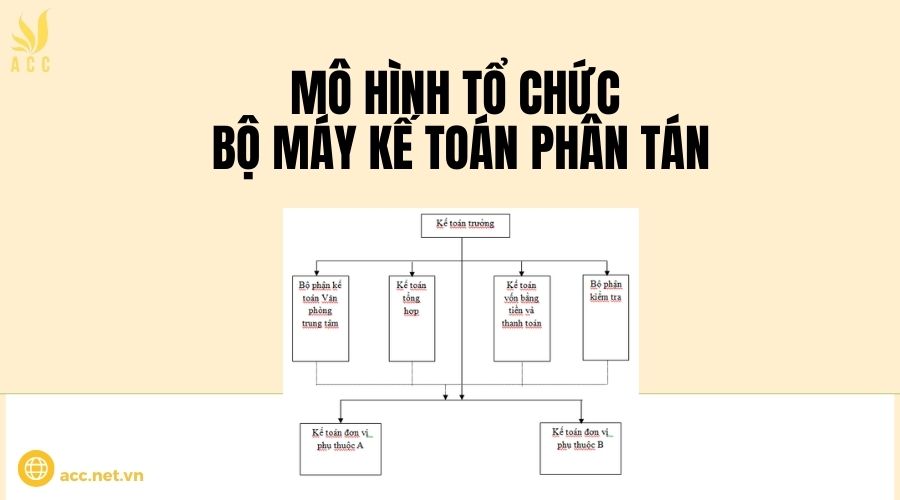

3. Mô hình tổ chức bộ máy kế toán phân tán

Mô hình tổ chức kế toán phân tán là phương thức quản lý trong đó công tác kế toán không tập trung tại một phòng kế toán trung tâm, mà được triển khai tại nhiều bộ phận, chi nhánh hoặc đơn vị sản xuất của tổ chức.

Trong mô hình này:

- Các bộ phận trực thuộc (phân xưởng, chi nhánh, đơn vị sản xuất) có bộ phận kế toán riêng để thực hiện các công việc kế toán độc lập.

- Phòng kế toán trung tâm chịu trách nhiệm tổng hợp dữ liệu từ các báo cáo gửi về từ các bộ phận và lập báo cáo tài chính chung của toàn đơn vị theo quy định của Nhà nước.

Cấu trúc tổ chức của mô hình kế toán phân tán

Mô hình kế toán phân tán thường có cấu trúc gồm hai cấp kế toán chính:

Cấp bộ phận (kế toán phân tán tại các đơn vị trực thuộc):

- Thực hiện kế toán ban đầu: Thu thập, kiểm tra và xử lý chứng từ kế toán.

- Kế toán chi tiết: Ghi nhận và theo dõi các nghiệp vụ tài chính phát sinh tại đơn vị.

- Lập báo cáo kế toán nội bộ: Báo cáo số liệu trong phạm vi đơn vị.

- Chuyển dữ liệu tài chính về phòng kế toán trung tâm để tổng hợp.

Cấp trung tâm (phòng kế toán trung tâm):

- Tổng hợp dữ liệu tài chính từ các bộ phận kế toán trực thuộc.

- Lập báo cáo tài chính chung cho toàn doanh nghiệp.

- Hướng dẫn, kiểm tra, giám sát hoạt động kế toán tại các bộ phận.

Ưu điểm của mô hình kế toán phân tán

Mô hình kế toán phân tán mang lại nhiều lợi ích quan trọng, bao gồm:

- Tăng cường tính linh hoạt tại các đơn vị trực thuộc

- Giảm tải công việc cho phòng kế toán trung tâm

- Hạn chế rủi ro sai sót do tập trung quá nhiều dữ liệu tại một điểm

- Dễ dàng mở rộng quy mô tổ chức

Nhược điểm của mô hình kế toán phân tán

Bên cạnh các lợi ích, mô hình này cũng tồn tại một số hạn chế:

- Tăng chi phí vận hành

- Khó khăn trong việc kiểm soát và giám sát tài chính

- Yêu cầu hệ thống công nghệ kế toán mạnh mẽ

Khi nào nên áp dụng mô hình kế toán phân tán?

Mô hình kế toán phân tán phù hợp với:

- Các doanh nghiệp có quy mô lớn, nhiều chi nhánh, nhà máy, phân xưởng.

- Các tập đoàn có công ty con hoạt động độc lập nhưng cần tổng hợp tài chính chung.

- Các tổ chức có đặc thù sản xuất kinh doanh tại nhiều địa điểm khác nhau, yêu cầu hạch toán riêng biệt tại từng bộ phận.

4. Mô hình tổ chức bộ máy kế toán hỗn hợp

Mô hình tổ chức kế toán hỗn hợp là sự kết hợp giữa mô hình kế toán tập trung và kế toán phân tán, trong đó:

- Phòng kế toán trung tâm vẫn chịu trách nhiệm tổng hợp dữ liệu, kiểm soát chung và lập báo cáo tài chính cho toàn bộ đơn vị.

- Các bộ phận kế toán tại đơn vị trực thuộc có thể tự thực hiện một số công việc kế toán theo sự phân công từ trung tâm.

- Nhân viên kế toán tại các bộ phận khác có nhiệm vụ thu thập chứng từ, ghi chép sơ bộ và định kỳ gửi về phòng kế toán trung tâm để xử lý.

Mô hình này tạo ra sự linh hoạt trong quản lý kế toán, tận dụng ưu điểm của cả hai phương thức kế toán trước đó.

Cấu trúc tổ chức của mô hình kế toán hỗn hợp

Mô hình này thường có ba cấp kế toán chính:

Cấp bộ phận (kế toán tại đơn vị trực thuộc):

- Thực hiện một số nghiệp vụ kế toán cơ bản theo phân công.

- Thu thập chứng từ, ghi chép sổ sách ban đầu và kiểm tra chứng từ.

- Chuyển dữ liệu kế toán về phòng kế toán trung tâm theo định kỳ.

Cấp trung tâm (phòng kế toán trung tâm):

- Tổng hợp dữ liệu từ các đơn vị trực thuộc và lập báo cáo tài chính chung.

- Kiểm tra, rà soát tính chính xác của dữ liệu do các bộ phận gửi về.

- Hướng dẫn, giám sát công tác kế toán tại các đơn vị trực thuộc.

Các bộ phận không có kế toán chuyên trách:

- Nhân viên chỉ có nhiệm vụ thu thập chứng từ kế toán và gửi về trung tâm.

- Không thực hiện hạch toán hay ghi chép kế toán chi tiết.

Ưu điểm của mô hình kế toán hỗn hợp

Mô hình tổ chức bộ máy kế toán hỗn hợp mang lại nhiều lợi ích:

- Tăng cường hiệu quả quản lý tài chính

- Tận dụng tối đa nguồn lực kế toán

- Hạn chế sai sót và gian lận tài chính

- Phù hợp với tổ chức có quy mô lớn và phân cấp quản lý khác nhau

Nhược điểm của mô hình kế toán hỗn hợp

Bên cạnh các lợi ích, mô hình này cũng tồn tại một số hạn chế:

- Yêu cầu hệ thống kiểm soát chặt chẽ

- Đòi hỏi cơ sở hạ tầng công nghệ kế toán tốt

- Tăng chi phí quản lý

Khi nào nên áp dụng mô hình kế toán hỗn hợp?

Mô hình kế toán hỗn hợp phù hợp với:

- Các doanh nghiệp có quy mô lớn, nhiều chi nhánh hoặc đơn vị sản xuất độc lập.

- Các tập đoàn đa ngành, trong đó mỗi bộ phận có mức độ tự chủ tài chính khác nhau.

- Các tổ chức có yêu cầu kiểm soát tài chính cao, nhưng vẫn muốn tận dụng lợi thế của kế toán phân tán.

>>> Xem thêm Đánh giá tổ chức bộ máy kế toán trong doanh nghiệp tại đây.

5. Câu hỏi thường gặp

Có thể tổ chức bộ máy kế toán theo mô hình kết hợp giữa tập trung và phân tán không?

Có. Một số doanh nghiệp áp dụng mô hình kết hợp để vừa kiểm soát tốt vừa đảm bảo tính linh hoạt.

Có phải doanh nghiệp nhỏ không cần sơ đồ bộ máy kế toán phức tạp không?

Có. Doanh nghiệp nhỏ thường có bộ máy kế toán đơn giản, chỉ gồm kế toán tổng hợp hoặc kế toán viên kiêm nhiều nhiệm vụ.

Có phải kế toán tổng hợp chịu trách nhiệm lập báo cáo tài chính không?

Không. Kế toán tổng hợp chỉ tổng hợp số liệu, còn kế toán trưởng chịu trách nhiệm chính về báo cáo tài chính.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Sơ đồ bộ máy kế toán trong doanh nghiệp. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN