Việc nộp thuế môn bài là một nghĩa vụ quan trọng mà mọi doanh nghiệp và hộ kinh doanh cần tuân thủ. Tuy nhiên, khi một doanh nghiệp hoặc hộ kinh doanh có địa điểm hoạt động ở tỉnh khác, việc xác định nơi nộp thuế môn bài có thể gây ra sự bối rối. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ giúp bạn hiểu rõ hơn về quy định nộp thuế môn bài địa điểm kinh doanh khác tỉnh, từ đó đảm bảo việc thực hiện nghĩa vụ thuế đúng đắn.

1. Đối tượng nào cần phải đóng thuế môn bài?

Theo Điều 2 Nghị định 139/2016/NĐ-CP quy định về các đối tượng nộp lệ phí môn bài bao gồm:

- Các doanh nghiệp (bao gồm công ty TNHH, công ty cổ phần, công ty hợp danh, doanh nghiệp tư nhân).

- Tổ chức kinh tế của các tổ chức chính trị, xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân, khi có hoạt động sản xuất, kinh doanh.

- Hộ kinh doanh cá thể (bao gồm cá nhân, nhóm cá nhân hoặc hộ gia đình thực hiện hoạt động sản xuất, kinh doanh).

- Đơn vị phụ thuộc của các tổ chức nêu trên như chi nhánh, văn phòng đại diện, địa điểm kinh doanh nếu có hoạt động sản xuất, kinh doanh.

Lưu ý:

- Tổ chức, cá nhân không phát sinh doanh thu nhưng chưa thông báo tạm ngừng kinh doanh vẫn phải nộp lệ phí môn bài.

- Một số trường hợp được miễn lệ phí môn bài, chẳng hạn như doanh nghiệp mới thành lập trong năm đầu tiên

2. Nộp thuế môn bài địa điểm kinh doanh khác tỉnh ở đâu?

Theo quy định tại khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP, doanh nghiệp phải thực hiện nghĩa vụ nộp thuế môn bài tại cơ quan thuế có thẩm quyền quản lý địa điểm kinh doanh của mình. Cụ thể:

- Đối với doanh nghiệp có địa điểm kinh doanh tại tỉnh khác: Doanh nghiệp phải nộp tờ khai thuế môn bài tại cơ quan thuế nơi có hoạt động kinh doanh, tức là nơi đặt địa điểm kinh doanh. Đây là nơi mà doanh nghiệp thực hiện hoạt động sản xuất, kinh doanh hoặc dịch vụ. Vì vậy, dù doanh nghiệp có trụ sở chính ở tỉnh khác, thuế môn bài vẫn phải được nộp tại cơ quan thuế nơi có địa điểm kinh doanh.

- Đối với doanh nghiệp có trụ sở chính và địa điểm kinh doanh tại cùng một tỉnh: Trong trường hợp này, doanh nghiệp sẽ nộp tờ khai thuế môn bài tại cơ quan thuế nơi đặt trụ sở chính của doanh nghiệp. Cơ quan thuế sẽ quản lý và thu thuế môn bài từ doanh nghiệp tại địa chỉ này.

>>>> Tham khảo Đơn vị hạch toán phụ thuộc là gì? Cách hạch toán như thế nào? tại đây bạn nhé!

3. Quy trình nộp thuế môn bài cho địa điểm kinh doanh khác tỉnh

Khi doanh nghiệp có địa điểm kinh doanh tại tỉnh khác, quy trình nộp thuế môn bài sẽ được thực hiện qua các bước sau:

Bước 1: Khai báo thuế môn bài

- Doanh nghiệp cần khai báo thông tin đầy đủ về trụ sở chính và các địa điểm kinh doanh trên tờ khai thuế môn bài.

- Tờ khai thuế môn bài phải bao gồm thông tin về địa điểm kinh doanh, đặc biệt là các địa điểm ngoài tỉnh nơi doanh nghiệp đặt trụ sở chính.

- Tờ khai này cần được nộp tại cơ quan thuế nơi doanh nghiệp có địa điểm kinh doanh, tức là nơi có hoạt động kinh doanh thực tế tại tỉnh khác.

Bước 2: Xác định cơ quan thuế và nộp thuế

- Sau khi hoàn thành khai báo thuế, doanh nghiệp phải nộp thuế môn bài tại cơ quan thuế quản lý địa điểm kinh doanh.

- Nếu doanh nghiệp có nhiều địa điểm kinh doanh tại các tỉnh khác nhau, thuế môn bài sẽ được nộp tại cơ quan thuế nơi mỗi địa điểm kinh doanh đó tọa lạc.

- Đối với doanh nghiệp có trụ sở chính và địa điểm kinh doanh tại cùng tỉnh, thuế môn bài sẽ nộp tại cơ quan thuế quản lý trụ sở chính.

Bước 3: Thanh toán thuế

- Doanh nghiệp thực hiện thanh toán thuế môn bài thông qua các phương thức như nộp trực tiếp tại cơ quan thuế, nộp qua ngân hàng thương mại có kết nối với cơ quan thuế hoặc qua hệ thống điện tử (Cổng thông tin điện tử của Tổng cục Thuế).

- Mức thuế môn bài sẽ được xác định dựa trên doanh thu hoặc vốn điều lệ của doanh nghiệp và cần nộp đúng hạn theo quy định.

Bước 4: Lưu giữ chứng từ

- Sau khi hoàn tất việc nộp thuế, doanh nghiệp cần lưu giữ biên lai nộp thuế và các chứng từ liên quan.

- Việc lưu giữ chứng từ này rất quan trọng để doanh nghiệp có thể xuất trình khi có yêu cầu từ cơ quan thuế, hoặc khi có kiểm tra, thanh tra thuế.

Bước 5: Báo cáo và kiểm tra

- Doanh nghiệp cần thực hiện nghĩa vụ báo cáo định kỳ về thuế môn bài và đảm bảo không có sự chậm trễ trong việc nộp thuế để tránh các hình thức xử phạt.

- Ngoài ra, doanh nghiệp cũng cần chủ động kiểm tra tình trạng nộp thuế của mình qua Cổng thông tin điện tử của Tổng cục Thuế để đảm bảo rằng không có sai sót nào trong quá trình nộp thuế.

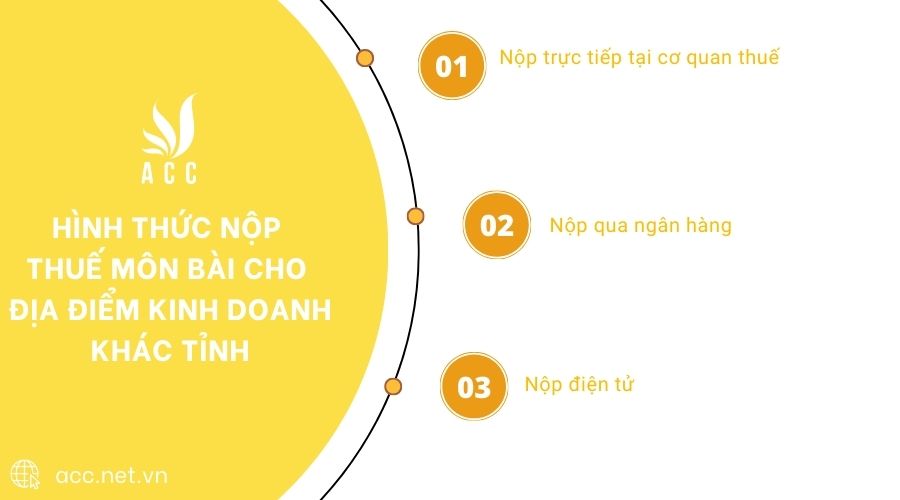

4. Hình thức nộp thuế môn bài cho địa điểm kinh doanh khác tỉnh

Doanh nghiệp có thể lựa chọn một trong các phương thức sau để nộp thuế môn bài tại địa điểm kinh doanh khác tỉnh:

- Nộp trực tiếp tại cơ quan thuế: Doanh nghiệp đến trực tiếp cơ quan thuế nơi có địa điểm kinh doanh để nộp thuế.

- Nộp qua ngân hàng: Doanh nghiệp có thể nộp thuế thông qua các ngân hàng thương mại có kết nối với cơ quan thuế, giúp thực hiện nghĩa vụ thuế một cách thuận tiện và nhanh chóng.

- Nộp điện tử: Doanh nghiệp có thể sử dụng Cổng thông tin điện tử của Tổng cục Thuế để thực hiện nộp thuế trực tuyến. Hình thức này không chỉ tiết kiệm thời gian mà còn giúp doanh nghiệp chủ động trong việc quản lý thuế của mình.

Đây là các phương thức hợp pháp để doanh nghiệp nộp thuế môn bài tại các địa điểm kinh doanh ở tỉnh khác, đảm bảo tuân thủ quy định và thuận tiện trong việc thực hiện nghĩa vụ thuế.

5. Lưu ý khi nộp thuế môn bài cho địa điểm kinh doanh khác tỉnh

Khi nộp thuế môn bài cho địa điểm kinh doanh khác tỉnh, doanh nghiệp cần lưu ý:

- Xác định chính xác cơ quan thuế: Doanh nghiệp cần xác định chính xác cơ quan thuế nơi có địa điểm kinh doanh để nộp thuế đúng nơi quy định. Nếu địa điểm kinh doanh nằm ở tỉnh khác với trụ sở chính, phải nộp tờ khai thuế môn bài tại cơ quan thuế quản lý địa điểm kinh doanh đó.

- Kê khai đầy đủ và chính xác thông tin: Việc kê khai thông tin không chính xác có thể dẫn đến các vấn đề về thuế sau này, như bị phạt hoặc bị truy thu thuế. Doanh nghiệp cần kiểm tra kỹ thông tin trên tờ khai thuế môn bài trước khi nộp, bao gồm mã số thuế, số tờ khai, và các thông tin liên quan đến địa điểm kinh doanh.

- Tuân thủ thời hạn nộp thuế: Doanh nghiệp cần nộp thuế môn bài đúng hạn để tránh bị xử phạt về việc chậm nộp thuế. Thời hạn nộp thuế môn bài đối với địa điểm kinh doanh là ngày 30 tháng 1 hàng năm, tuy nhiên nếu doanh nghiệp mới thành lập hoặc có sự thay đổi, cần lưu ý các quy định về thời gian nộp thuế theo từng trường hợp cụ thể.

>>>> Tìm hiểu Hướng dẫn lập giấy nộp thuế môn bài mới nhất để biết thêm thông tin cần thiết.

6. Câu hỏi thường gặp

Nếu địa điểm kinh doanh ở tỉnh khác, có thể nộp thuế môn bài qua Cổng thông tin điện tử không?

Có: Hộ kinh doanh có thể nộp thuế môn bài qua Cổng thông tin điện tử của Tổng cục Thuế, không cần phải đến cơ quan thuế trực tiếp. Tuy nhiên, cần đăng ký tài khoản và nộp thuế đúng mã số thuế của địa điểm kinh doanh.

Hộ kinh doanh có nhiều địa điểm ở các tỉnh khác nhau, có phải nộp thuế môn bài cho từng nơi không?

Không: Hộ kinh doanh chỉ nộp thuế môn bài cho một địa điểm kinh doanh chính. Các chi nhánh tại tỉnh khác không cần nộp thuế môn bài riêng, mà chỉ có trách nhiệm thông báo cho cơ quan thuế nơi đăng ký kinh doanh.

Khi nộp thuế môn bài cho địa điểm kinh doanh ở tỉnh khác, cần chuẩn bị giấy tờ gì?

Mã số thuế và thông tin về địa điểm kinh doanh: Khi nộp thuế môn bài cho địa điểm kinh doanh ở tỉnh khác, cần chuẩn bị mã số thuế của hộ kinh doanh và các thông tin cần thiết như địa chỉ nơi đặt cơ sở kinh doanh.

Việc nộp thuế môn bài địa điểm kinh doanh khác tỉnh cần phải thực hiện tại cơ quan thuế của nơi doanh nghiệp đăng ký hoạt động hoặc nơi có trụ sở chính. Việc hiểu rõ quy trình và địa điểm nộp thuế sẽ giúp doanh nghiệp và hộ kinh doanh tránh sai sót và thực hiện đúng nghĩa vụ tài chính của mình, Kế toán Kiểm toán Thuế ACC hy vọng qua bài viết bạn đã có thêm thông tin, góp phần duy trì hoạt động kinh doanh ổn định và tuân thủ quy định pháp luật.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN